您的位置:首页 >深度报道 > 深度报道

委外资金不会“跑” 将如潮水般涌入

![]() 2016-12-27 07:14:25

来源:互联网

2016-12-27 07:14:25

来源:互联网

简介:在经历了近期债市的剧烈波动之后,委外资金运作中有些“痛点”显现,一些资管机构对委外资金的走向难免忧心忡忡,尤其是担心风险偏好趋同的部分资金“

在经历了近期债市的剧烈波动之后,委外资金运作中有些“痛点”显现,一些资管机构对委外资金的走向难免忧心忡忡,尤其是担心风险偏好趋同的部分资金“跑路”。从短期来说,当初争抢委外的一些机构,在委外的运作中出现“痛点”并不奇怪,如此次债市的剧烈波动对于入场较晚者可能有切肤之痛。不过从中长期来看,对具有强大的资产管理能力、能提供稳健收益的“长跑”优胜机构来说,委外资金不仅不会“跑”,反而会更快地如潮水般涌入,想挡都挡不住。

首先,委外投资与利率市场化过程中,传统的间接融资向以债市为代表的直接融资渠道迁徙趋势相契合,由委外业务推动的资管机构化和专业化是资本市场发展选择的结果,虽然过程会有曲折,但仍是大势所趋。目前来看,委外业务发展的动力不仅没有衰竭,反而越来越强大。仅以银行理财来看,截至2016年6月,银行理财产品规模突破26万亿元。从明年一季度起,表外理财纳入广义信贷范围,这会影响理财的边际增量,但并不会对银行理财增长带来实质性负面影响,理财产品总规模突破30万亿元指日可待。在“资产荒”的背景下,这些巨额的资金需要寻找出口,委外投资是必然选择。反过来说,如果动辄管理上万亿资产的银行等机构都不做委外,全部由其资管自己进行投资,从风险来看也许会更大。对于巨量资金的管理人来说,未来最重要的任务就是资产配置和流动性管理,他们没有精力、也没有必要纠结在某个资产投资中,尤其是在某个子类别市场的投资。从笔者了解的实际情况来看,短期的市场波动很难影响长期委外投资布局。

当然,对资管机构来说,通过近期债市的剧烈波动,也同样需要正视并解决委外资金运作中的“痛点”。比如,在委外业务中,杠杆和信用风险偏好往往会放大,管理团队过度的投机会带来更大的风险,对此,要有足够清醒的认识和应对。而且,对于资金风险偏好趋同带来市场冲击要未雨绸缪。总体来看,未来的市场波动会更大,对投资管理人的要求也会更高。以银行资金池为代表的机构投资者会寻找更专业的机构合作,因此,委外资金的流向会出现“马太效应”,未来具有强大的资产管理能力和产品设计能力的资管机构将是强者恒强。

(:柳苏源 HN091)

相关文章

- 委外资金不会“跑” 将如潮水般涌入

- 英雄泪洒京城 吴富佳无奈离职国金基金

- 2016基金规模快速扩张 QDII最“赚钱”

- 天弘永定获权益类领跑优势成“长跑健将”

- 国企改革多点开花 北上深有望率先取得突破

- 二八行情延续 借道热门基金布局结构性机会

- 股指回调基金遭殃 浦银安盛基金受伤最深

- A股遭遇“黑色星期一” 热门基金抗跌优势明显

- 首批基金高管今何在? 老十家首任总经理已全部离开

- 明年市场并不乐观 基金看好两大领域品种(附股)

- 公募基金发行量刷新纪录 警惕委外基金的潜在风险

- 基金子公司直面“生死时速”

- 基金称2017年进入“选股为王”时代 白马绩优股机会再次来临

- 流动性偏紧 公募等机构多路径应对

- 11月经济预测小幅放缓仍处平稳区间 楼市限购效应显现

- 美元强势静待金市反弹 黄金ETF有戏了

- 货基流动性紧张危机已过 赎回负反馈循环逆转

- 隔夜外盘:美联储加息美元创13年新高 美股应声收跌金价承压

- 新华基李会忠:看好2017年A股五大配置方向

- 巨赎扰乱业绩榜座次 股债双煞基金冲刺难

随机图文

-

葛兰跌落神坛 机构表态:“吃药”行情不灵“锅”不该葛兰“背”已暗中布局医药板块

葛兰跌落神坛 机构表态:“吃药”行情不灵“锅”不该葛兰“背”已暗中布局医药板块(北京,记者 姜樊)由于旗下基金被支付宝金选周销量榜... -

创业板指数前期涨势如虹 这轮牛市还能涨多久?

最近指数开始小幅回调,前期涨势如此猛烈的创业板指,今天也开始轻微震荡,预知后市如何,来听听长长家长城创业板指数增强的雷俊总怎么看吧... -

2020:基民赢了股民之后……还有基金赢了基民

2020这个此消彼长的“结构牛”一言难尽。……不少投资者看到媒体上有关基民躺赢股民的报道,追悔莫及上错车,殊不知,还有大量基民,被基金... -

QDII主动债基年内业绩表现:4只产品回报为正,鹏华基金两只债基跌幅超35%

作者:小水在投资者的印象中,债券型基金的收益通常相对平稳,净值波动也不太大,但受今年的中资美元债市场影响,投资美元债的公募QDII债券... -

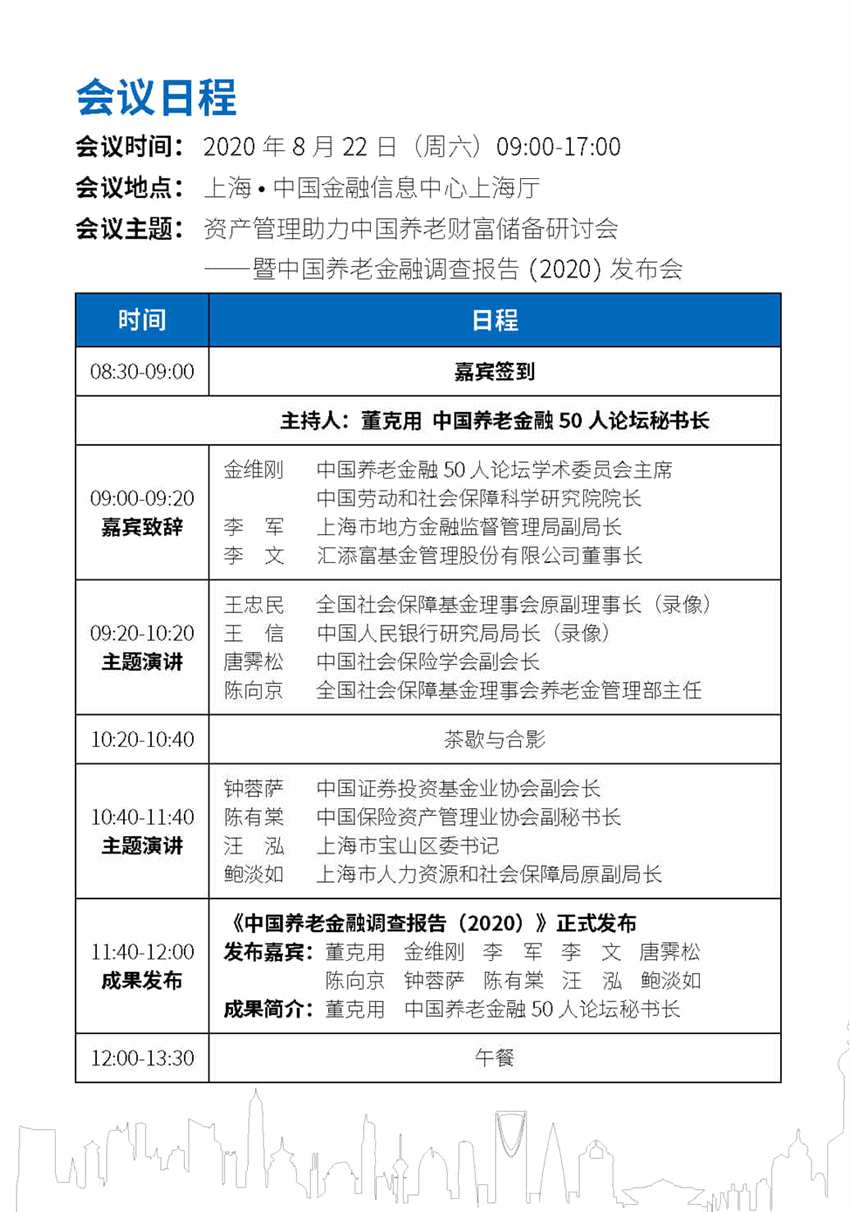

资产管理助力中国养老财富储备研讨会即将召开

8月21日,为迎接中国长寿时代,夯实国民养老储备,中国养老金融 50 人论坛将于 2020 年 8 月 22 日在上海举行峰会。本次会议由汇 -

华夏基金2021年上半年净利润超10亿 同比增40.22%

2021年上市公司半年报陆续披露,部分控股参股的公募基金上半年经营情况也随之浮出水面。中信证券2021年半年度报告披露,截至报告期末,华夏基 -

公募基金成北交所公司调研主力 龙头公司获基金公司“组团”

2021年进入倒计时,基金年度业绩决战已拉开序幕。从最新战况看,“翻倍基”的数量处于持续变化中。另一方面,北交所开市运行仅6个交易日,多家公 -

100万亿大洗牌 20条核心干货:大资管统一监管时代了

原标题:100万亿大洗牌!20条核心干货看透:大资管统一监管时代来了(全文)季豹银行、基金、券商、保险、信托等行业喊了多年的大资管监管时代要