您的位置:首页 >财经评论 > 财经评论

基金一季度抢筹这家药企 股价年内飙涨49%还能涨11%

![]() 2020-04-24 11:01:26

来源:互联网

2020-04-24 11:01:26

来源:互联网

简介:《电鳗快报》文/高伟4月22日,公募基金一季报披露完毕,在疫情期间,基金的持股变化也全部浮出水面。《电鳗快报》根据东方财富(300059,股

《电鳗快报》文/高伟

4月22日,公募基金一季报披露完毕,在疫情期间,基金的持股变化也全部浮出水面。《电鳗快报》根据东方财富(300059,股吧)Choice数据统计显示,一季度末,公募基金持有A股市值2.71万亿元,高于去年末的2.58万亿。贵州茅台(600519,股吧)、中国平安(601318)、五粮液(000858)、恒瑞医药(600276,股吧)、立讯精密(002475,股吧)成为公募基金前5大重仓股。但是,公募基金抢筹最猛的是只医药股,一个季度增持市值高达122.28亿元。

还是爱“喝”茅台(600519)但持股市值有降

据《电鳗快报》观察,一季度末,贵州茅台以被1232只基金持有的总量在所有个股中位居榜首,这已经是贵州茅台连续3个季度成为最受基金青睐的重仓股。不过,一季度基金“抱团”持股的趋势有所弱化。公募基金对此前抱团持有的“大金融”股有明显减持,部分仓位转换到科技行业、房地产行业和周期性行业,部分权益基金的持仓从一线龙头向细分行业龙头扩散。

数据显示,一季度末,贵州茅台再次荣登公募基金第一大重仓股宝座。122家基金公司旗下1232只基金重仓持有贵州茅台,持股总数为5714万股,占流通股的比例为4.55%,持股总市值达642.12亿元,较2019年末下降7.81亿元。与上一季度末相比,这一持股数量增加了264万股。持有贵州茅台最多的基金包括易方达上证50、汇添富大盘核心资产等。

其次是中国平安,一季度公募基金持股市值达415.2亿元,较2019年末下降199.63亿元。

海通证券研究认为,依据今年一季度基金重仓股统计情况,相较去年四季度,风格偏向成长。

具体来看,基金重仓股中上证50成分股市值占比环比下降6个百分点至20.1%,2013年以来是一轮完整的风格轮换周期,2013-2016年为成长占优,2016-2019年为价值占优。今年一季度上证50成分股市值占比高于2013年以来的均值18%,处于2013年二季度的水平;中证100成分股市值占比环比下降9.5个百分点至37.2%,高于2013年以来的均值32%,处于2013年三季度的水平。基金重仓股中创业板指成分股市值占比环比上升2.4个百分点至14.8%,高于2013年以来的均值11%,目前位于2014年一季度的水平,中证500成分股市值占比环比上升3.3个百分点至16.7%,高于2013年以来的均值13%,处于2013四季度-2014年一季度的水平。

集中抢筹迈瑞医疗(300760,股吧)股价年内彪涨近50%

不过,基金最新抢筹的却是一家医疗企业。

《电鳗快报》统计发现,新晋前十重仓股“创业板一哥”迈瑞医疗,共有452只基金持有,持仓总市值为208.95亿元。而在2019年四季度末,公募持仓市值仅86.67亿元。仅仅一个季度,基金持股市值增加了122.28亿元,为公募基金持股市值增加最多的股票。值得注意的是,基金重仓持股占迈瑞医疗流通股的股比达到16.04%,而2019年四季度仅为9.59%。其次是中兴通讯(000063,股吧),公募基金持股市值增加也超过百亿,为113.23亿元。此外,排在增持榜前列的个股还包括、恒瑞医药、三安光电(600703,股吧)、兆易创新(603986,股吧)、腾讯控股、汇顶科技(603160,股吧)、长春高新(000661,股吧)、用友网络(600588,股吧)和康泰生物(300601,股吧)等,增持市值均远远超过40亿元。

我们重点看看迈瑞医疗到底“香”在哪里?

近日迈瑞医疗发布2020年第一季度业绩预告,营收同比增长15%-25%,归母净利同比增长25%-35%。早在4月1日,迈瑞医疗发布2019年年报,2019年公司实现营业收入165.56亿元,较上年同期增长20.38%;归属于上市公司股东的净利润46.81亿元,较上年同期增长25.85%。总体来看,迈瑞医疗在今年一季度的三大领域生产线此消彼涨,预计营收、归母净利都保持与去年大致相当的增长速度。

全球疫情扩散下,迈瑞医疗业绩靓丽,也成为资金抢筹的对象。据数据统计,春节后至4月11日,迈瑞医疗共计接待了1518家机构碉研,其中4月以来553家,成为疫情下机构调研最多的上市公司。

在二级市场,迈瑞医疗年内已经飙涨48.72%,且已经连续6个月线收阳。国泰君安认为,公司业绩符合预期,维持增持评级,维持目标价301.60元。按4月23日收盘价270.52元计算,尚有11.49%的涨幅。

迈瑞医疗表示,受海外疫情日益严重的影响,PMLS产线监护仪、呼吸机、输注泵、MIS产线的便携超声的订单量明显放大,其中对PMLS增长的拉动作用更为显着。由于2020年一季度大部分时期公司的产能和交付向国内市场倾斜,而海外疫情主要开始于一季度末,所以疫情对海外市场的影响更多体现在二季度及其之后。随着海外疫情扩散,二季度相关产品订单仍会持续上升;同时海外封锁措施对医院日常运营、常规门诊造成了短期影响,从而给大部分IVD产线和台式超声造成一定负面影响。由于受疫情拉动最大的PMLS产线占国际收入的一半,可以抵消另外两条产线在海外市场受到的影响,综合来看海外市场全年的增长目标维持不变。

《电鳗快报》

相关文章

- 基金一季度抢筹这家药企 股价年内飙涨49%还能涨11%

- 信达澳银基金冯明远:未来科技板块有六大细分领域拥有较好投资机会

- 多位明星基金经理发行新产品 基金看好成长股

- 凯石基金新任段卓立为督察长 曾任职于前海、金信基金

- 方正富邦基金吴昊:保险板块估值将逐步得到修复

- 什么是基金溢出效应,形成基金的溢出效应的原因有哪些

- 次新基金公司生存状态差异大 基金经理成招募重点

- 华商基金李双全:游戏行业具备长期投资机会

- 杨德龙:频繁交易是很多人亏损根源 做好股东才能赚到钱

- 长盛基金杨哲:充裕流动性对可转债估值具有一定支撑

- [入围10年期最佳股票基金经理]银河基金钱睿南:A股核心驱动曝光

- 沪深300处历史相对低位,博时基金旗下博时沪深300ETF今日上市受欢迎

- 基金公司微博影响力:万家汇安大成排名升 国投瑞银华安长城排名降

- 仁桥资产夏俊杰:对后市保持乐观 关注边际变化

- 杨德龙:北上资金重回A股抢筹,意欲何为?

- 杨德龙:持续业绩增长是白龙马股价格不断创历史新高的源泉

- 适合定投的基金,什么样的基金适合定投

- 平安基金李化松:优秀科技企业将加速成长 长期看好权益市场表现

- 招商资产白海峰:从资本市场开放看取消境外机构投资者额度限制的积极作用

- 博时基金魏凤春:经济持续修复 市场核心驱动转向增长

随机图文

-

被人为拔高的量化投资还需平常心看待

证券时报记者 余胜良近期一个量化基金产品回撤达到40%的新闻传出,令人对量化投资产生了怀疑。从超高收益掠取者,到市场失败者,量化投资... -

基金持仓动向:上投摩根基金孙芳四季度加仓这些股(名单)

证星研究院1月24日上投摩根基金孙芳旗下基金公布年报,综合其旗下各基金财报,新能源汽车行业板块个股更受其关注,与上季度相比,西藏珠峰... -

证券主题ETF两月净赎回82亿,释放什么信号

下跌时买入,反弹时卖出。在7月~9月期间,A股行业指数ETF中,证券主题ETF的基金份额增减变化尤为明显。第一财经根据数据统计发现,部分证券 -

泓德基金邬传雁,首季逆市加仓电子元器件和港股消费电子龙头,10大重仓股仅调1只!

继张坤、谢治宇、刘格菘、傅鹏博、朱少醒等一众顶流明星公募披露一季报后,泓德基金明星基金经理邬传雁一季报也于4月22日亮相。天天基... -

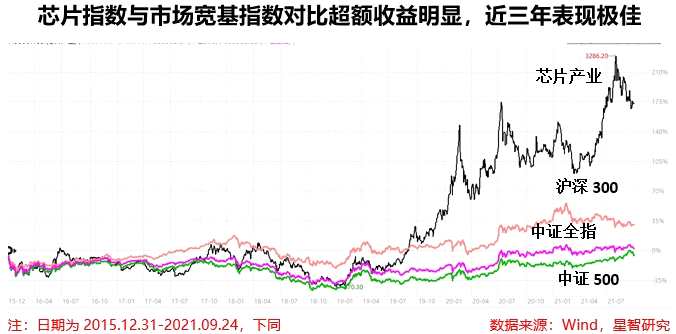

芯片基金如何选:被动优于主动,场内优于场外

一芯片行业近期和历史的表现如何?长期来看,指数净值稳健增长,收益表现良好。相比于沪深300、中证全指、中证500等市场宽基指数有明显的超额收 -

扎入热门赛道 基金经理感叹“确实没有办法” 基金风格偏移何解?

“这只基干啥了?不会又买新能源了吧?”“这是消费吗?”“九洲药业(603456,股吧)和集成电路什么关系啊?”最近一段时间,不少投资者在网络 -

杨德龙:价值投资者要赚企业成长的钱 不赚市场的钱

周一沪深两市维持震荡走势,上周A股市场整体上呈现出震荡反弹的走势,而前期建议大家逢低布局的白酒、医药、新能源汽车、光伏、医美等行业... -

京东白条根本不上征信?白条逾期4天上征信了

随着消费贷的出现,一些年轻人喜欢“先消费后还款”的生活方式,最终导致自己欠下大量的负债,因为经济周转上的问题,导致自己在平台上的贷...