您的位置:首页 >财经评论 > 财经评论

芯片基金如何选:被动优于主动,场内优于场外

![]() 2021-09-30 09:22:41

来源:互联网

2021-09-30 09:22:41

来源:互联网

简介:一芯片行业近期和历史的表现如何?长期来看,指数净值稳健增长,收益表现良好。相比于沪深300、中证全指、中证500等市场宽基指数有明显的超额收

一

芯片行业近期和历史的表现如何?

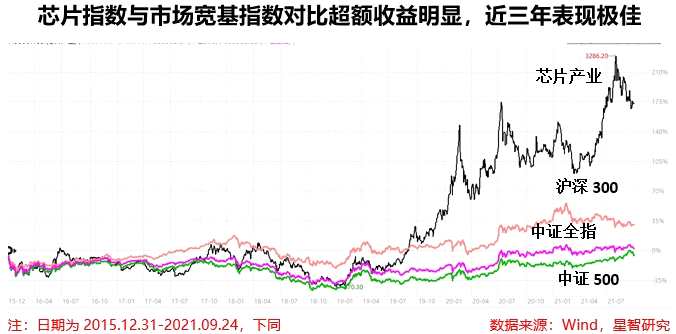

长期来看,指数净值稳健增长,收益表现良好。相比于沪深300、中证全指、中证500等市场宽基指数有明显的超额收益。从2015年12月31日基期日至今,中证芯片产业指数的年化收益为19.77%,近三年的年化收益更是高达56.4%,表现非常优秀。

分年度来看,可以更直观的发现,芯片指数的涨幅主要是来自于2019年1月之后,即中美贸易摩擦之际,芯片的国产替代是主要逻辑。

二

芯片行业的投资逻辑?

从行业投资的角度而言,芯片行业基金的投资包含了芯片的设计、晶圆代工、半导体原材料、设备制造、封装测试、模组等,每个产业链环节又可以细分为数个小的环节。同时,芯片又是一个技术、市场等全球化市场分工的产业,因此,芯片行业也会受到国际关系、全球技术进步、产业政策等各个方面的影响,行业投资极具复杂性和专业性。

从行业投资的角度而言,对于芯片行业的投资需要从比较宏观的视角来分析。对于中国的芯片市场而言,可以重点从三个方面来把握:

第一条主线是新技术的发展。市场普遍预测,半导体制造有望在2022年进入2nm制程时代,摩尔定律可能失效,未来的技术演进路线充满不确定性,行业将进入“后摩尔时代”。芯片制造之外的异构计算、先进封装等技术可能是成为未来支撑半导体行业持续发展的动力。

第二条主线则是国产化的替代。在地缘政治的影响下,中国正在加大力度攻克半导体产业链中各个“卡脖子”环节,半导体制造设备、晶圆制造、原材料等核心环节,成为国内优先发展的对象。

除了新技术和自助可控外,还有就是供求。在需求方面,每一轮半导体需求的爆发都在于不同的下游应用领域的增长,由此也会导致不同应用领域内的芯片企业表现不同。如2016-2018年芯片行业的爆发式增长来自于数据中心、4G智能手机的大规模增长,2020年以后则是全球疫情后,“宅经济”带来的电子消费需求。因此,基于下游应用(如计算、消费电子、汽车电子等)需求的爆发,能够给上游芯片细分应用领域带来增长。

三

芯片指数如何选择?

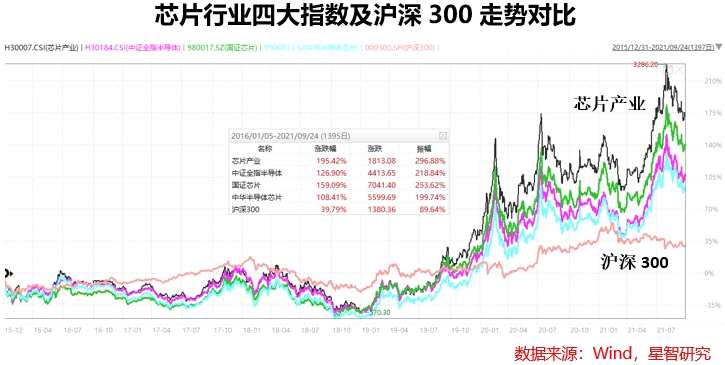

将中证芯片产业指数(H30007)与其他半导体、芯片产业相关指数——中证全指半导体产品与设备指数(H30184)、国证半导体芯片指数(980017)和中华交易服务半导体芯片行业指数(990001)进行对比,结果如下:

四个指数的相关性极高,但是自基期日2015年12月31日以来,芯片产业指数的收益最高,并显着高于中证全指半导体指数和中华半导体芯片指数。因此从收益率的角度,芯片产业指数更值得投资,我们可以进一步从各个指数的风险收益比来看:

从2015年末至今,芯片产业指数的夏普比率同样更高,也同样显着优于其它同类半导体、芯片类指数,显示其更优异的投资价值。

因此,综合来看,芯片产业指数相比于其他指数更具投资价值,其次则为国证芯片指数。

四

芯片产业指数包含哪些成分股?

芯片产业指数成分股的选择上,是以沪深A股中选取业务涉及芯片设计、制造、封装与测试等领域,以及为芯片提供半导体材料、晶圆生产设备、封装测试设备等物料或设备的上市公司股票作为样本股,最多包含50只股票,成分股每半年调整一次。

前十大重仓股权重占比为56%,集中度较高,基本涵盖了芯片领域龙头企业,龙头的带动效应显着。

从行业分布看,材料和设备领域的企业较少,主要为芯片设计、元器件制造等。

从板块分布来看,主板上市企业23家,创业板企业15家,科创板企业12家。平均市值为518亿,千亿以上企业有8家。

五

芯片行业的盈利情况如何?

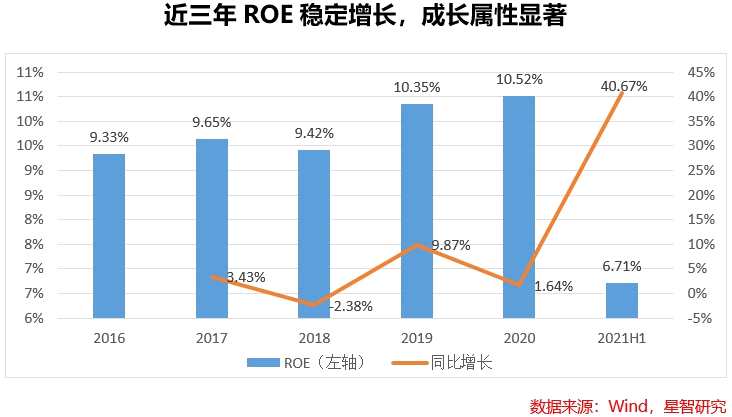

虽然芯片产业受到很多政策的扶持和鼓励,但长期来看,芯片指数的盈利能力是较差的,价值属性较低。从2016-2018年,ROE在9%左右的较低水平。

不过得益于疫情后芯片的涨价潮,行业的盈利能力在2020年后有了明显的好转,2020年ROE达到了10.52%,2021年上半年ROE为6.71%。同比大增超过40%,行业成长属性显着。

从市场对于未来的预期看,市场一致给予了未来较高的增长预期。且净利润增速普遍较大幅度的快于营收的增速,反映了在国产替代和技术突破的逻辑下,市场预计未来芯片行业将会逐渐的迎来盈利能力的改善。2021到2023年,净利润将会保持年化45%以上的复合增速。

六

芯片指数的估值如何?

芯片股具有非常典型的成长属性,因此其估值也偏高,从估值中枢的角度去横向对比,与创业板、科创板的估值中枢较为相近。如果从行业的角度去对比,与光伏、新能源车等高增长行业的估值逻辑有相似之处。

以PETTM水平看,当前芯片指数的的估值为75倍,近五年的历史分位点处在74%左右,无论是绝对水平还是相对水平都比较高。

但对于这类高科技成长股而言,以PEG的估值方式更能够准确衡量其投资价值。以创业板作为对比看,芯片指数虽然有更高的估值,但匹配高速的增长率的情况下,其PEG反而比创业板更低。

以市场对2021年PEG的预估水平看,1.12是一个中等偏低的水平,芯片指数任然具备较高的投资价值。

七

芯片行业的投资风险有哪些?

新技术是公司抢占市场核心增长点,如果一旦新技术的攻克和渗透不及预期,研发投入大量的研发投入及人力资源,就会成为沉默成本,进而极大的影响公司远期盈利水平风险。

自主可控推进不及预期,国产替代市场未能的风险。目前国内芯片企业普遍处于攻克“卡脖子”技术阶段,一旦突破,对同类海外产品有强大的替代效应。行业及公司的远期收入预测主要是基于国产替代带来广阔市场空间的假设,但是一旦自主可控推进不及预期,那么就会存在公司收入增速不达与预期的风险。

八

跟踪芯片指数的基金有哪些?

对于芯片类基金,可以主要分为三类。第一类是主动管理型基金,近两年不断创新高的芯片行情,让很多基金经理加大了对芯片股的配置,部分基金更是以全仓芯片股出圈。业绩和风险收益比较好的主要有诺安成长(320007)、银河创新(519674)等。

第二类是跟踪半导体、芯片指数的场内指数基金,包括本文前述的芯片产业、中证全指半导体、中华半导体芯片、国证芯片四种指数,其中以芯片产业指数表现最佳,其次则为国证芯片指数。由于跟踪芯片产业指数的基金成立时间较短,因此同时以跟踪芯片产业和国证芯片的基金作为对比,如下。

第三类则是跟踪指数的场外基金,主要有以下几只。

对于以上基金的选择,首先,芯片行业目前处在高速增长的赛道,行业的beta属性较高,基金经理很难通过主动管理带来Alpha的收益,从近三年的收益来看,主动管理型基金的表现要弱于被动指数基金,因此应优先选择被动指数型基金。

而对于场内ETF和场外的指数基金及联接基金,场内ETF有比较明显的费率优势和交易便利性,因此优先选择场内的ETF基金。

对于场外基金而言,优选成立时间较长,且业绩跟踪误差较小的。同时,对于场外基金而言,定投比一次性买入更加合适。

综上,以下基金相对投资性价比更高:

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

相关文章

- 芯片基金如何选:被动优于主动,场内优于场外

- 磊哥投资笔记|④投资中最大的不变就是变化本身

- 公募基金成北交所公司调研主力 龙头公司获基金公司“组团”

- 重磅!15年,历经多轮牛熊的公募大佬离任了,兴证全球明星基金经理董承非下一站会去哪?

- 上交所刘逖:绿色投资表现可观,上证环保指数年内收益率超50%

- 西部地区首家:易方达基金投顾服务上线西部证券

- 中欧基金周应波最新持仓,重仓贵州茅台(中欧远见两年定期开放混合型基金……

- 买ETF大赢家都有谁? 2021年光伏、新能源大爆发!

- 基金持仓动向:泓德基金王克玉四季度加仓这些股(名单)

- 国泰基金梁杏:看好2022年养殖行业的增长空间

- 费率大战再起 10天超200只基金争先恐后发“福利”

- 资金连续三日净流入,中国A50ETF(159602.SZ)交投持续活跃

- 科创创业50指数持续下挫,跌幅近3%

- 2021全球顶尖对冲基金战绩出炉

- 基金持仓动向:新华基金栾超四季度加仓这些股(名单)

- 视频|杨德龙:2022年抓住优质龙头股估值修复的机会

- 重要货币基金将迎“专属”监管办法

- 工银瑞信基金杜洋最新持仓,重仓中国建筑(工银瑞信战略远见混合型基金)

- 第二批公募REITs上市 业内人士提醒投资者坚持长期理性投资

- 前11月62家券商分229亿保荐承销费 中信中金海通领先

随机图文

-

创新药表现领跑医药细分行业 银华创新药ETF成立以来回报超34%

近年来,医药行业整体表现略显低迷,但创新药却走出了逆势上涨的“独立行情”,领跑医药细分行业。得益于此,市场上聚焦创新药产业的基金产... -

爆款基金“塌房”调查: “躺赢”策略失灵,差异性选股成王道

红周刊 记者 | 张桔·编者按·开年迄今,赛道股杀估值行为引发“爆款”基金频频“塌房”,在净值下滑的同时,规模也在大幅下降。老基金“塌房”也 -

基金代销江湖:银行打折卖基金,指数型成热门,代销逻辑生变?

2020年年底掀起的公募基金热延续至今,据统计,今年前11个月依然有翻倍基金出现,最高收益超过了120%。“去年我是第一次买基金,却实现了近 -

明星基金经理喊你买买买!多只网红基金放开申购额度

继张坤、朱少醒等明星基金经理调高旗下产品的申购限额之后,记者注意到,又有多只明星基金经理管理的产品,放开大额申购,比如韩创管理的大... -

【财经翻译官】稳字当头 7月数据释放哪些新活力新信号

原标题:【财经翻译官】稳字当头 7月数据释放哪些新活力新信号8月16日,国家统计局发布7月份主要经济数据。这个夏天,在面临暴雨洪灾极端天气以 -

科创创业50指数持续下挫,跌幅近3%

1月5日,截至14:00,科创创业50指数跌幅2 92%,回调幅度较大,科创创业50指数成分股中,天合光能跌幅近9%,圣邦股份(300661 -

踩雷了?这只债基2天吃掉3个月收益,龙光集团股债双杀,引一众债基忐忑,买债基真要谨慎了

2月24日到25日,仅两天时间,天弘增利短债回撤幅度达0 44%,对于债基这不是个小幅度。进一步而言,若以其2月25日的净值1 0524来看 -

兴证全球基金季文华最新持仓,重仓宁德时代(兴全社会责任混合型基金)

证星研究院1月24日兴证全球基金旗下季文华管理的兴全社会责任混合型基金公布年报,近1年净值增长率-14 98%。与上一季度相比,该基金前十大

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 基金发行新年遇冷 超2成新基金募满发行期

- 连续6日累计超2亿!中国A50ETF(159602.SZ)持续吸金

- 基金投顾上线40天,中信证券签约资产50亿,这门“更慢的生意”正考验券业定力,多家券商谈生意经

- 兼顾FOF与“固收+”双优势 富国智浦稳进12个月持有期FOF备战“开门红”

- FOF基金逆势受宠 平安盈禧募集金额近40亿元

- 与时代共成长 看嘉实明星基金经理如何布局未来机遇

- 首份新能源基金四季报来了!国投瑞银施成持续加仓新能源,看好光伏等领域

- 公募FOF四年规模增长超14倍 23-44岁人群成FOF投资主力军

- 仅上任13天基金即清盘?基金经理超短任期大揭秘!近半个月已有16只基金进入清算期!

- 年末清盘潮来袭!机构持有人跑路,ESG龙头ETF上市不到半年闪电清盘