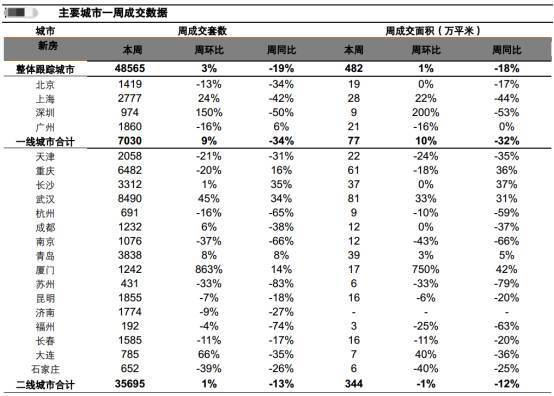

您的位置:首页 >行业观察 > 行业观察

719块的茅台 基金经理终于觉得贵了

![]() 2017-11-17 08:24:25

来源:每日经济新闻

2017-11-17 08:24:25

来源:每日经济新闻

简介:昨日,贵州茅台(600519) 收盘价停在了719.11元,涨幅4.51%,市值突破9000亿元,再次刷新了A股纪录。随后,新华网(6038

昨日,贵州茅台(600519) 收盘价停在了719.11元,涨幅4.51%,市值突破9000亿元,再次刷新了A股纪录。随后,新华网(603888)率先刊发《理性看待茅台的股价》一文称,“2001年7月31日上市至今,贵州茅台的股票走势向投资者诠释了何谓慢牛。能够坚持16年之久的慢牛,在A股市场上可谓稀世珍宝。如果从‘慢牛’变成‘奔牛’,即便厚重如茅台,也会被迅速摊薄优势,进而割裂支持者阵营。站在更高的层面而言,已经达到9000多亿总市值的贵州茅台,能否坚守慢牛意义重大,其股价的稳定,影响的不仅是自身市场形象和品牌效应,以及投资者的合理收益;对中国A股的稳定,尤其是中国的白酒还有消费板块的股价,也有着牵一发而动全身的巨大连带效应。”

贵州茅台也于晚间发布公告,对股价创新高进来了表态。公告如下:

只是以茅台目前的价位,很多散户都是有心看它继续表演,而无力再买入了。不过作为机构投资者,贵州茅台一直是焦点。据《每日经济新闻》记者统计,截至三季度末,前十大重仓股持有茅台的基金共有568只,不过那时候的茅台估价,刚刚超过500元;如今的茅台已然超越700元,高盛甚至上调茅台估值至近900元——这也是高盛半个月内第二次调高茅台目标价。

那么基金经理们怎么看待现在的茅台价格,是会强势跟进还是调整仓位呢?

记者也采访了几位基金经理,他们普遍表示茅台估值短期偏高。

某公募基金经理表示,总体我们依然看好大消费领域的行业。目前部分个股的短期估值已经不低,后市会在一定程度上出现分化。中长期来看,会参考基本面上业绩持续稳定增长、市场资金进一步强化的方向,白酒板块需要能够看到未来盈利的进一步超预期,国内消费放缓,家电板块产品的国际化重要性在提升。

某沪上基金经理表示,茅台这样的股票属于白马股,它的估值溢价比较明显,现在资金都偏好业绩好的股票。所以短期的股价很难说,但是长期来看还是有投资价值。目前来说,我们还是坚持精选策略。重点配置乳业、电子、食品饮料、白酒等行业。持仓将主要集中在业绩成长确定、估值相对较低个股上。

一位私募基金经理也表示,现在是我们把巴菲特那句话重新拿出来思考的时候了,“别人恐惧我贪婪,别人贪婪我恐惧”。目前的茅台股价不便宜,茅台确实是好股票,也是价值投资的经典案例,但价值投资是在股票的价格被低估时买入,被高估时要谨慎操作,要给自己的投资设置安全线。总的来看,接下来,我们对消费升级相关的子行业还是比较看好,零售终端数据持续改善促使高端消费会延续上半年复苏的态势。

相关文章

- 719块的茅台 基金经理终于觉得贵了

- 大宗交易回暖 机构挖掘潜在机会

- 万家基金李文宾:“成长性”决定高度 布局三大产业

- 年终排名战渐白热化 基金“突进派”对决“稳健派”

- 9个月暴增30000亿:这一类基金势不可挡 很多人都在买

- 第8届中国证券业分析师金牛奖揭晓

- 公募20年诞生12只十倍牛基 7名最牛基民持其中3只浮盈1.18亿元

- 一批中小创被举牌,产业资本动手了!今年瞄准了这里

- 外资私募积极筹备首只产品 专注基本面投资

- 800亿沪港深基金明日迎新规 人员不达标者将暂停申购

- 转ABS、“非非标” 机构谋求非标资产转型

- 首批FOF规模166亿正式成立 历时2个月五宗“最”

- 可转债“债性”渐成估值重点

- 新规挤掉水分 千亿级规模基金公司减半

- 行业热捧封闭运作 爆款能否做成行货?

- 从四季报看银行股基金持仓 哪些银行股被基金重仓持有?

- 千亿元国家级混改基金有望上半年面世 “双向混合”大势所趋

- 新股收益下降 打新基金收益靠底仓

- 其他类私募:规模爆发增长难掩发展尴尬

- 基金看市:沿消费和高端制造布局

随机图文

-

房价太高 王石和潘石屹都看不下去了!他们支了这招

【房价太高 王石和潘石屹都看不下去了!他们支了这招】尽管本轮房地产调控已是史上最严,但一些房地产大佬仍认为调控应该持续甚至加码。潘... -

茅台和白酒股涨疯了!重仓场内基金却"高兴不起来"

国庆节前,股市走势渐趋平稳,白酒股则继续大象起舞,重仓白酒股的场内基金也收获了不俗的涨幅。不过,行情虽然高涨,作为机构资金风向标的... -

基金公司全球排名出炉!19家中国公募入围世界500强 你们家上榜了吗?

10月30日,全球知名咨询机构韦莱韬悦(Willis Towers Watson)发布了“2016年全球500强基金公司的调查结果”,其** -

天天基金六月份优选基金

一、5月宏观经济回顾5月在“权威人士解读经济形势”、“美联储鸽派女王发出鹰派言论”这两大重要事件映衬下,宏观经济数据对于市场影响显得... -

沪股通上半年净流入逾600亿 沪指已触及“牛熊分界线”

【沪股通上半年净流入逾600亿元 下半年大盘表现有望超预期】业内专家认为,上证指数已触及素有“牛熊分界线”之称的半年线,后市值得期待... -

迷你基金清盘潮来袭

“高压监管”和“销售难”成为2017年公募基金市场的关键词。股债市场不如人意,投资者投资热情显著下滑,另一方面,分级、保本、委外定制基... -

前11月62家券商分229亿保荐承销费 中信中金海通领先

互联网北京12月3日讯 (记者韩艺嘉关婧)2021年1-11月,两市共计新增436家上市企业,其中创业板新增数量最多,达175家。此外,科创 -

2万亿全球日化巨头宣布涨价时间!社保基金提前扫货概念龙头 最牛股业绩预增15倍

全球日化巨头宝洁宣布将上调多个产品价格,公司称这只是更广泛范围内涨价的一个前兆。宝洁宣布将于今年9月涨价4月21日,全球日化巨头宝洁加...