您的位置:首页 >深度报道 > 深度报道

改革销售费率 破解基民投资困境

![]() 2018-02-05 11:49:24

来源:互联网

2018-02-05 11:49:24

来源:互联网

简介:新年伊始,“爆款”基金接踵而来。这背后,除了2017年基金收益大幅跑赢股市,赚钱效应明显的原因,另一个不容忽视的因素是,在资管新规打破刚兑的

新年伊始,“爆款”基金接踵而来。这背后,除了2017年基金收益大幅跑赢股市,赚钱效应明显的原因,另一个不容忽视的因素是,在资管新规打破刚兑的背景下,银行通过扩大基金销售提高中间业务收入的动力增加。对于基金公司来说,银行渠道重视基金销售有助于提高基金销量,自然是求之不得的好事。但对于普通基民来说,银行的热情却不一定是好事。从历史经验来看,银行渠道基金销售升温往往伴随着市场见顶。无独有偶,恰好在这一轮的基金销售潮起之时,股市上周出现了明显调整。

国内基金业诞生二十年来,尽管波动较大,但公募基金的长期业绩仍可圈可点。自开放式基金成立以来,偏股型基金年化收益率平均为16.18%,超出同期上证综指平均涨幅8.50个百分点。然而,基金投资者却没有很好地享受到基金的长期收益,往往在市场高点追逐热门基金,在熊市低点赎回。据统计,从持有期限看,基金投资者平均持有期少于一年的占44%,少于三年的占67%。

银行作为基金销售的主渠道,在基民投资短期化方面负有相当的责任。目前,基金的申购费用按次收取,通常交给代销银行。正因为这种费率设计,导致部分银行客户经理为了赚取更多的销售佣金而引导或者诱导投资者频繁申赎基金,甚至违背销售适当性原则,将高风险产品销售给不适当的投资者。从更深的信托责任角度看,投资者将钱交给了谁,谁就应该承担对投资者的受托责任。但由于目前国内基金业的现状是“募管分离”,负责募集的银行等代销机构与负责投资管理的基金公司的受托责任分离,募集人的受托责任履行往往不到位。换句话说,就是买基金赔了钱,基民往往骂基金公司而不是银行,殊不知投资时点对于基民的收益同样有巨大的影响。

为了解决这一问题,2013年的基金销售管理办法规定可以依据基金销售机构销售基金的保有量提取一定比例的客户维护费(也就是业内通称的尾随佣金),旨在引导代销机构重视基金保有量。但在实践中,由于银行在金融资源方面占有优势地位,缺乏议价能力的基金公司只能从管理费中切出半数以上的份额支付客户维护费,这一制度设计也没有发挥应有的作用。笔者认为,可以降低甚至取消基金的申购费用,变按次收费为依存量收费,同时,可考虑尾随佣金的提取需纳入持有时间长短的因素,从制度设计上引导银行等代销机构从投资者利益出发销售基金。同时,强化代销机构的受托责任,鼓励银行结合投资者需求,通过大类资产配置对基金产品进行二次选择,为投资者提供跨生命周期、经济周期的资产配置解决方案,从而破解基民投资困境。

相关文章

- 改革销售费率 破解基民投资困境

- 高杠杆场外期权火爆 第三方平台游走灰色地带

- 一行三会规范债市参与者债券交易业务

- 机构上周调研路径大曝光 密切关注“吃药”行情

- 邓晓峰解密13年投资真经:投资赛场比拼的是学习能力

- 港股雄起背后:南下资金塑造新生态 估值修复与业绩驱动激活“正循环”

- 蓝筹股高位震荡 考验基金经理投资逻辑

- 勤“排雷” 深“掘金” 基金经理勾画投资新路线图

- 债市超跌或具长期价值 债基“买短吃息”谨慎应对

- 前11个月QDII收益最高57% 华宝基金夺年度冠军概率大

- “革命”还是“泡沫” 区块链集体“狂欢”

- A股市场调整 11月以来112只基金净值回撤超10%

- 年底了 选货币基金还是银行短期理财?

- 基金公司全球排名出炉!19家中国公募入围世界500强 你们家上榜了吗?

- 基金称低估值绩优蓝筹思路未变

- 前10月表现最牛基金榜单(七大类)

- 春季行情如期而至 机构播种“大小”通吃

- 超11万亿 10月基金规模再创新高

- 十大公募评美股大跌:短期A股承压 QDII基金或超跌

- 期权投资成新风口 私募以稳健策略为主

随机图文

-

张忆东:乱投资好比"没有金刚钻揽瓷器活,把瓷器搞破了"

9月9日,2021新浪财经“拥抱基金大时代,赋能财富增值路”基金嘉年华线上活动重磅收官日!易方达基金指数投资部总经理林伟斌、兴业证券全球首席 -

169位权益类公私募基金经理调查:近97%认为2018年上证指数将上涨

数据来源:中国基金报问卷调查 方丽 制表中国基金报每年年底都会对公私募基金经理发放问卷,调查他们对下一年大市的看法,并征求他们对... -

铁流股份与寿仙谷网上申购中签结果出炉

摘要 【兑奖了】铁流股份网上申购中签结果出炉,中签号码共有27000个。 -

医药板块回调明显 相关主题基金集体下跌

8月20日至8月26日,三大股指表现稳定,上证指数涨幅为1 04%,创业板指和深证成指分别跌0 42%、0 50%。从基金表现来看,数据显示 -

300家失联私募就是300个坑 教你“防坑秘籍”

从2015年11月至今,中国证券投资基金业协会公布了十三批失联私募机构名单,数量将近300家,大多涉及非法集资、出现兑付问题、高管跑路等。3 -

中报显示QFII潜入41只个股 3只ST被看中

【中报显示QFII潜入41只个股 3只ST被看中】随着中报的陆续公布,作为外来和尚的QFII持股情况也展现在投资者面前。在已经公布的中报中, -

任泽平:人民币贬值修正高估 股市休养生息

【任泽平:人民币贬值修正高估 股市休养生息】股市仍然是存量博弈,尚未观察到显著的增量资金进场及其驱动力。事件:1月11日,人民币离岸... -

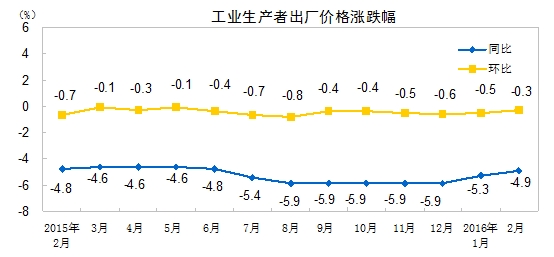

2月份CPI同比上涨2.3% 创下19个月新高

【2016年2月份工业生产者出厂价格同比下降4 9%】2016年2月份,全国工业生产者出厂价格环比下降0 3%,同比下降4 9%。工业生产者