您的位置:首页 >行业观察 > 行业观察

IPO变成“见光死” 估值倒挂“泄露”PE投资尴尬

![]() 2018-06-07 08:01:08

来源:互联网

2018-06-07 08:01:08

来源:互联网

简介:今年以来,多家IPO公司招股说明书显示,其上市发行价显着低于此前PE机构的入股价,甚至个别次新股的市价一度跌破PE入场价,一二级市场估值倒挂

今年以来,多家IPO公司招股说明书显示,其上市发行价显着低于此前PE机构的入股价,甚至个别次新股的市价一度跌破PE入场价,一二级市场估值倒挂现象由此得到清晰的呈现。这考验着投资机构更早挖掘优质项目的能力,也在倒逼PE/VC行业调整和洗牌。“面粉贵过面包”频现

由于前几年大量资金涌入一级市场,造成了钱多项目少的供求格局,导致不少项目估值虚高,甚至与二级市场估值发生倒挂,“面粉贵过面包”的现象频频出现。

以5月23日上市的欣锐科技(300745,股吧)为例,其发行价11.65元,6月6日收盘价43.53元。在经历了11个涨停后,最新股价才刚刚接近其IPO前最后一轮融资的价格。欣锐科技招股说明书显示,2016年9月,欣锐科技IPO前最后一次增资,8家机构投资者合计以2.5亿元认购新增股份588.2352万股,每股发行价格为42.50元,增资后公司整体估值36.5亿元。2016年12月,欣锐科技还完成了一次股权转让,股东吴壬华将所持1%的股份(85.8824万股),以4000万元的价格转让给紫金港资本。招股书中说明,转让方和受让方参考公司最近一次增资的价格,协商确定公司整体估值40亿元,每股转让价格46.58元。

在IPO发行市盈率不高于23倍的隐形红线下,新股发行价低于上市前PE机构入股价的现象已经不再鲜见。今年以来,宏川智慧(002930,股吧)、文灿股份(603348,股吧)等多家新上市企业都出现了上述情况,不过多数公司在上市之后均能收获几个涨停,目前市场价也多能突破PE的入股价。不过,近来次新股跌破PE入场价的案例亦开始出现。

华夏航空(002928,股吧)5月30日曾跌至30.40元,与当年PE机构的投资价格相比出现倒挂,彼时投资机构进场价为33.75元/股。其招股说明书显示,2016年5-6月期间进行过股权转让,新增8名股东,其中5家为投资机构,3名为自然人投资者。参考当时投资市场平均市盈率水平,以2015年净利润为依据,按约10倍市盈率协商确定对华夏航空的估值为27亿元,确定交易价格为33.75元/股。近几个交易日,华夏航空的股价有所反弹,6月6日收于34.49元/股,但显然,如若股价继续波动,此前入股的投资机构和个人将继续陷入“浮亏”。

估值倒挂日趋普遍

事实上,一二级市场估值倒挂的现象已经在一段时间内普遍存在,只不过近期一些IPO公司的表现将PE机构,尤其是高价突击入股的Pre-IPO,所面临的尴尬境地更为清晰地暴露出来。

财汇金融大数据终端显示,从今年次新股的表现来看,截至6月5日,今年以来共有54只新股上市,除去尚未开板的,已经开板的公司平均涨停天数在8天左右。一些公司如今创集团(603680,股吧)、华宝股份(300741,股吧)等上市以来的涨幅甚至已低于20%。如果说A股市场还仅仅是新股回报率缩水的话,那么在美股和港股市场则直接是破发。在港股市场,作为新经济代表的众安在线、易鑫集团、阅文集团、雷蛇,上市后股价不尽如人意,纷纷破发。

对此,泰合资本创始合伙人郭如意表示,二级市场标价在迅速缩水。如果在一级市场中以较高价格投进去,上市后可能变成“见光死”。自2018年一季度开始,A股过会率大幅放缓,撤材料公司大量出现,这代表IPO退出通道正在逐渐收紧。减持新规导致大量的GP公司对退出变得忧虑重重,乐观估计减持周期至少延长1-2年,悲观估计4年。而大多数GP公司存续期只有8-10年,这中间的不确定性大大增加,预期退出回报率降低。

达晨创投创始人、董事长刘昼在谈到PE/VC行业“普遍性”的困境时,也将投资成本持续攀升视为困境之一。他表示,A股即将出现一大批10亿或10亿以下平庸公司,3年左右会看到许多一二级市场估值倒挂现象,上市公司收购并购一级市场资产(20亿估值以上标的)几乎无盈利空间,更不要说一二级套利空间。中小创市盈率30倍应是价值中枢,当前许多PE项目市盈率要价都超20倍,即使上市,盈利空间也非常有限,何况上市道路上还有许多不确定性。

多位PE/VC机构人士坦言,已成功IPO公司中所显现出的估值倒挂现象只是冰山一角,大量未上市公司中存在账面估值高企而真实价值已然下跌的情形,只不过一级市场交易频度低,估值的回落不及二级市场那么直接而明显。

倒逼PE/VC市场调整洗牌

当一二级市场的估值倒挂愈发成为常态,也在促使一级市场投资机构作出反思,调整修正投资策略。

郭如意表示,预期退出回报率降低,加之资管新规下募资难度加大,在未来半年,整个资金市场的紧缺会导致投资更加谨慎。由于大量GP募资困难,现有GP必须自律并重视投资回报,可能对价格变得更加敏感。

好买财富董事长、CEO杨文斌表示,为了应对中后期投资成本较高的现状,近年来PE机构将投资阶段前移的趋势明显,增加了早期、成长期甚至是天使期的投资,而这也更考验投资机构对产业的前瞻性理解和优质项目的早期发掘能力。

东北证券(000686,股吧)研究总监付立春表示,如今一级市场面临洗牌。在资产端,真正优质的独角兽企业产生的概率大幅降低;在资金端,能伴随企业从初创、成长壮大到IPO上市的少之又少,更多是短期财务投资,这样的生态需要净化。现在是一个过渡阶段,未来不规范、不专业的机构会慢慢在越来越成熟的市场中被淘汰。如果要从根本上防止估值倒挂,还需要机构提高自身专业性,发掘出真正具有成长性的企业。

刘昼进一步表示,PE/VC市场盈利模式将发生较大变化,新的2.0版本将取代传统1.0版本。新的2.0版本将具有投资+投行、投资+赋能、资产管理、财富管理等特征,因而各基金结合自身实际,适当延伸盈利模式,形成生态闭环尤为迫切。对内要进行自我革命,在机构重建、去中心化、扁平化、划小核算单位等方面做文章。

相关文章

- IPO变成“见光死” 估值倒挂“泄露”PE投资尴尬

- 近8个月仅成立2只 货币基金发行怎么了

- 主动管理超额收益明显 公募基金20年贡献稳健回报

- 白酒股迎关键时点资金忙加仓 机构力挺五粮液冲击百元大关

- 一季度逾两千亿私募股权基金入市 募资压力仍持续加大

- 本周内上报资管新规整改计划 基金公司全方位梳理资管产品

- 资管新规靴子落地 两大条件限制分级基金发展

- 百亿私募沉浮录

- 五大平台中FOF谁领先?五招偷师手到擒来

- 调研63家公司 机构节前关注“大消费”板块(附股)

- 机构调研犹爱医药和化工

- 公募基金二十年:厚积薄发 百花齐放

- 信用债违约常态化 基金投资者如何“避雷”

- 第三支柱起航 机构打造个人养老金投资服务生态

- 蓝筹OR“成长” 海外资金偏好谁

- 严控流动性风险 单一持有人份额超30%或需出具“承诺函”

- 限售股解禁再迎高峰 私募普遍淡定应对

- 川大智胜进入增长期 基金出手加仓

- 募集失败案例频现 基金发行失败或常态化

- 公私募瞄准“入摩”积极布局

随机图文

-

为什么阿里和京东们都看上了线下便利店

2016年,马云推出了“新零售”这一概念,这是整合线上、线下、物流和大数据的革命性零售架构;今年6月,京东CEO刘强东宣布“第四次零售业革命 -

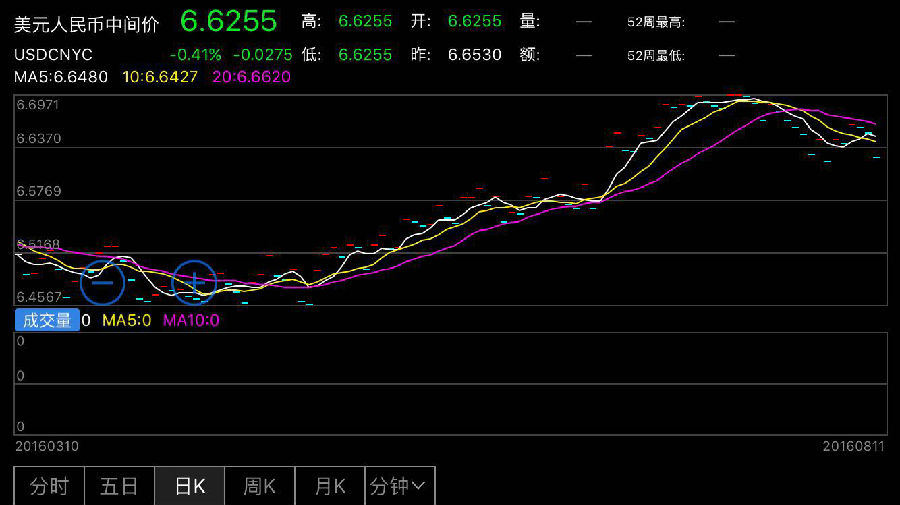

人民币中间价上调275点 为6月23日以来最大调升幅度

人民币中间价上调275点,为6月23日以来最大调升幅度,美元对人民币报6 6255元。人民币中间价走势图人民币汇率行情人民币中间价上调275 -

银行间隔夜利率飙至5% 钱骤紧交易员“跪求”资金

【银行间隔夜利率飙至5% 钱骤紧交易员“跪求”资金】“这两天资金很紧张,今天是极致。”1月20日晚间,一位银行交易员对21世纪经济报道记者如 -

时隔三年公募基金再度超配地产 255只基金放弃万科A“爱上”保利

公募基金终于实现了对房地产行业的超配!刚刚完成披露的基金三季报显示,公募基金在经过了连续12个季度对房地产行业(证监会行业分类,下同)... -

茅台和白酒股涨疯了!重仓场内基金却"高兴不起来"

国庆节前,股市走势渐趋平稳,白酒股则继续大象起舞,重仓白酒股的场内基金也收获了不俗的涨幅。不过,行情虽然高涨,作为机构资金风向标的... -

迅游科技营收净利下滑 公募国家队追捧热度不减

【迅游科技营收净利下滑 公募国家队追捧热度不减】10月26日,专注于网游加速器迅游科技(300467)公布了上市后的首份三季报 。报告显示, -

花呗怎么借钱出来(花呗风控怎么解除)

1、如何实现花呗风控:如何应对花呗风控,只能收款不能收款?您好,花呗风控的处理方法有以下几种:网购改善方法:有的朋友在使用花呗网购... -

错过了单日暴涨的基金 还能买它们吗?

从2015年6月沪深两市暴跌资金,上证指数经历股债1 0、2 0、3 0至今仍在3000点苦苦挣扎,多只基金无奈清仓,怎一个“悲”字了得,然