您的位置:首页 >财经评论 > 财经评论

第三支柱起航 机构打造个人养老金投资服务生态

![]() 2018-05-21 09:04:08

来源:中国基金报

2018-05-21 09:04:08

来源:中国基金报

简介:税延养老保险目前仅在保险领域试点,一年后拓展到大资管领域,银行、公募、保险等机构有望建立账户制接口,长期增量资金即将进入市场。在此背景下,各

税延养老保险目前仅在保险领域试点,一年后拓展到大资管领域,银行、公募、保险等机构有望建立账户制接口,长期增量资金即将进入市场。在此背景下,各类金融机构纷纷规划或布局养老型产品,承接个人养老金的多层次投资需求。今年4月,财政部、税务总局、人力资源社会保障部、银保监会、证监会等五部委发布《关于开展个人税收递延型商业养老保险试点的通知》,标志着中国版第三支柱税收递延制度扬帆起航,居民个人养老金“钱袋子”税优政策试点开启。

近日,在中国基金业协会主办的“养老金与投资”论坛上,富国基金总经理陈戈、中欧基金副总经理许欣、招商银行(600036) 财富管理部副总经理王洪栋、东方证券(600958)资管总经理任莉等接受了记者的采访,深入探讨了基金、银行、保险等各类机构在个人养老金管理市场的布局,分析了各类产品的竞争优势。南方基金总经理杨小松、广发基金总经理林传辉、兴业银行(601166) 副行长陈锦光、泰康资产副总经理金志刚等也发表了作为机构投资者在创新服务个人养老金客户可行路径的设想。

税延养老保险试点目前限制在保险领域,一年后拓展到大资管领域,银行、公募、保险等机构有望建立账户制接口,长期增量资金即将进入市场。在此背景下,各类金融机构纷纷规划或布局养老型产品,承接个人养老金的多层次投资需求。

公募基金多方案

布局个人养老金市场

富国基金总经理陈戈在接受记者采访时表示,富国基金较早涉足养老金投资领域,作为最早的企业年金管理人之一,设立了很多养老金产品。同时,公司拥有社保基本养老金管理资格,在投资经验积累和储备上经验丰富。据悉,富国基金已申报了“鑫旺稳健养老目标风险混合型基金中基金(FOF)”和“鑫汇成长养老目标风险混合型FOF”两只目标风险基金。

中欧基金副总经理许欣介绍,中欧基金构建的FOF组合将以中欧基金旗下的主动管理产品为主,适当从外部选择一些合适的基金。为了做好养老投资,中欧基金在产品准备、投资人员储备、系统准备和投资者教育等方面都花了很多心思。据了解,中欧基金已上报了中欧无忧2035养老目标日期FOF和无忧2050养老目标日期FOF两只产品。

东方证券资管近年来备受投资者追捧,其锁定3~5年的封闭基金取得不俗收益。东方证券资管总经理任莉介绍,公司可能会推出封闭时间较长、股票仓位较高的产品,产品形态更倾向于目标日期基金,继续坚持价值投资、长期投资理念,设计出适合年轻投资者、每笔投资至少持有五年并确保80%以上仓位是股票的基金。“原来东方红系列的封闭式基金封闭期间进不来,但养老金投资要每个月都能买到。所以我们的产品会根据养老金资金特点,兼顾公司运营、合规风控、投资等,进行调整和优化,采用封闭每一笔投资最短锁定期的形式,打造产品的长期收益。公司正在积极准备,应该很快会申报这类产品。”

银行立足账户服务

提升养老金融增值功能

除了公募机构,银行也在为布局个人养老金产品摩拳擦掌。

兴业银行副行长陈锦光表示,第三支柱既涉及社保体系建设、金融资产管理等制度的顶层设计,又与公众服务、产品销售等业务环节密切相关。在第三支柱制度体系建设过程中,商业银行是重要的参与者。“养老理财、养老储蓄等银行系第三支柱专属产品是近期重要的研究方向,兴业银行将加快打造养老金金融、养老零售金融、养老产业金融‘三足鼎立’格局,紧紧抓住此次税延养老保险试点启动的契机,立足账户服务、产品储备、业务营销、科技保障、宣传引导五个领域,全面服务养老金第三支柱发展,在践行普惠金融的同时,实现自身业务的稳步发展。”

招商银行财富管理部副总经理王洪栋透露,为了将银行产品对接到第三支柱账户,适应投资者风险偏好转移的大趋势,抓住个人递延纳税带来的机遇,包括招商银行在内的不少银行都在试水三年期甚至五年期的产品。王洪栋介绍,试点期间,产品开放给商业养老保险,如果养老金实施细则落地,银行会先开立账户的基本功能,之后围绕账户做增值服务。今年做养老保险,明年可能开放到公募基金、银行理财产品,个人养老金多元化配置格局也将初步形成。

资管机构将构建

错位竞争生态系统

作为对手,各类机构即将同台竞争,但多位机构人士认为,未来在开拓第三支柱市场方面,银行和公募基金等各类资管机构将主要是合作关系。

在许欣看来,未来个人养老金市场将呈现差异化竞争局面,主要体现在产品、账户、场景和服务等四个方面。其中,“产品”由作为制造商的基金公司来提供,“账户”则主要由销售机构提供,“场景”和“服务”将由制造商配合销售商共同完成,借助金融和科技融合,体现产品服务的个性化和差异化,提升投资者的购买体验。许欣认为,基金公司作为产品制造商与银行主要是合作关系,而不存在直接竞争关系。基金公司在新的环境中,需要回归资产管理本源,提供真正好的产品给销售渠道和客户。

王洪栋表示,商业银行在债券、信贷方面更有优势,而在权益投资方面,特别是股票投资方面还需要补课。商业银行要发挥自身优势,通过FOF、MOM等形式参与股票市场,实现与公募基金的错位竞争。“商业银行和基金公司多年来已经形成了很好的合作关系,商业银行委托基金公司做大类资产配置、宏观策略,基金公司在单一品类、风格上帮助商业银行实现对投资者的服务,未来在第三支柱领域两者的合作还会更多。” 王洪栋说。

相关文章

- 第三支柱起航 机构打造个人养老金投资服务生态

- 蓝筹OR“成长” 海外资金偏好谁

- 严控流动性风险 单一持有人份额超30%或需出具“承诺函”

- 限售股解禁再迎高峰 私募普遍淡定应对

- 川大智胜进入增长期 基金出手加仓

- 募集失败案例频现 基金发行失败或常态化

- 公私募瞄准“入摩”积极布局

- 传媒板块表现亮眼 这些基金或将受益!

- 厉害了私募基金!总规模已突破12万亿

- 业内人士称债市慢牛可期

- 降准对冲负面情绪 基金防御中寻找机会

- 油气类基金分化明显 QDII基金看好港股

- 公募年报开始披露 基金经理预计结构性机会频出

- 82只个股获券商评级“买入” 中国化学被6家券商齐推荐

- 公募充当养老金投资主力军

- 定增“烧退” 公募加速清库存

- 企业年金市场保险系优势延续 公募含权益类组合投资业绩突出

- 应对风格切换 基金增持科技股

- 蓝筹白马暂歇 基金阶段性关注成长股机会

- 债市信用违约频发 基金通道化埋隐患

随机图文

-

沪指震荡收涨成交量大幅萎缩 煤炭与钢铁板块发威

摘要 【收盘播报】沪指小幅收涨,成交量显著萎缩,行业板块多数收涨,煤炭与钢铁板块强势领涨。在昨日大跌后,沪指今日震 -

2017下半年基金投资策略

宏观经济:经济整体快速转型,产业结构优化最新数据显示,一季度经济增速略有回升,经济结构持续调整,GDP同比增长6 9%,同比增长0 2个百分 -

客户买基金巨亏57万 建行代销却被判全赔;蔡剑波掌舵银联国际;江苏银行上半年实现净利润78.71亿元 同比增长14.88%

星期五 23August 2019 行长日历,每周一至周五与您相约,致力于为您呈现最新、最有趣的新闻资讯。1客户买基金巨亏57万 建行代销却 -

上半年23家基金公司规模缩水超百亿 易方达成“缩水王”规模达千亿

当一些基金公司坐享规模增长之时,却有更多的基金公司遭遇规模缩水的尴尬境地,真可谓几家欢喜几家愁。据天相顾投最新公布的数据显示,2016年 -

博纳基金否认卷入妖股特力A 公募嫌疑胜过私募

【博纳基金否认卷入妖股特力A 公募嫌疑胜过私募】上周五证监会例行发布会的一则处罚决定引发了关注,吴某乐和深圳市某基金管理有限公司究... -

基金持仓动向:泓德基金王克玉四季度加仓这些股(名单)

证星研究院1月20日泓德基金王克玉旗下基金公布年报,综合其旗下各基金财报,PCB板行业板块个股更受其关注,与上季度相比,景旺电子、深南电路等 -

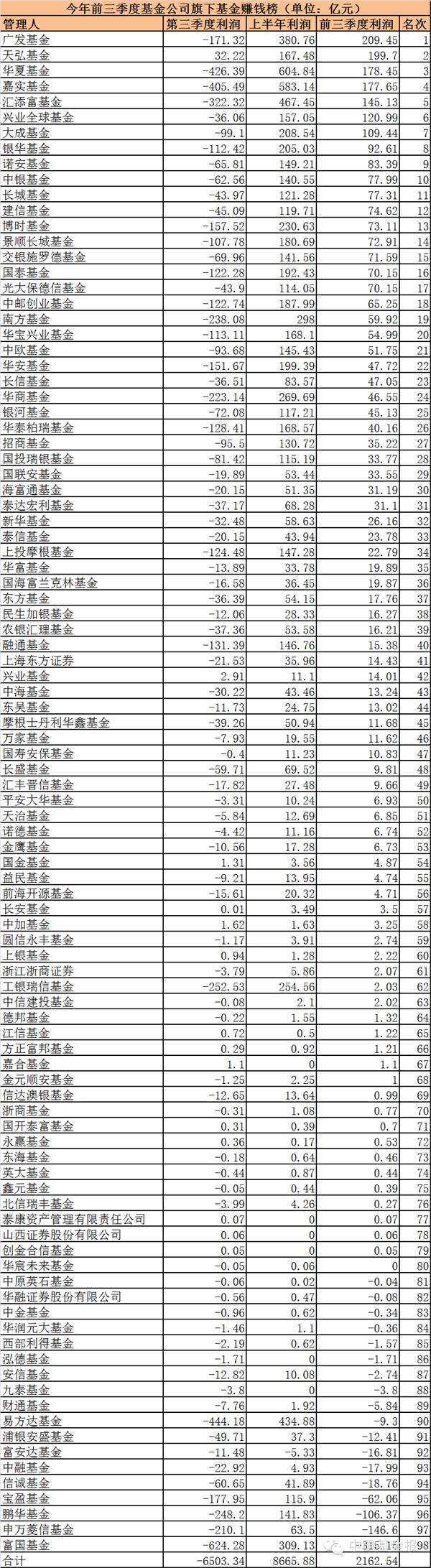

前三季度赚钱最多的以及亏得最狠的基金公司

【前三季度赚钱最多的以及亏得最狠的基金公司】基金三季报今日全部公布完毕。三季度,股市剧烈调整,基金整体亏损6503亿元,创出基金单季亏... -

35家基金公司去年净赚162亿 同比增13%

数据来源:上市公司公告 方丽 制表 吴比较 制图证券时报记者 方丽据证券时报记者统计,截至昨日,共有35家基金公司2019年经营情况浮出