您的位置:首页 >行业观察 > 行业观察

私募花样保“壳” 部分券商“暗通款曲”

![]() 2018-04-27 07:59:12

来源:互联网

2018-04-27 07:59:12

来源:互联网

简介:中国证券报记者日前了解到,谋求保“壳”的私募数量增多,作为私募保“壳”的主要帮手,一些券商从中“获益良多”。针对私募五花八门的保“壳”方式和

中国证券报记者日前了解到,谋求保“壳”的私募数量增多,作为私募保“壳”的主要帮手,一些券商从中“获益良多”。针对私募五花八门的保“壳”方式和部分券商各种“暗通款曲”的操作,业内人士表示,保“壳”大法实际上暗藏风险,不利于行业发展。

私募保“壳”花样百出

一名从事私募备案业务的律师近日对记者表示,私募基金以前只需3名员工就能备案,但现在必须有6名以上的员工才符合要求,股东也需证明自己有出资能力。随着私募管理人备案要求提高,谋求保“壳”的私募越来越多。

有券商人士坦言,以往通过场外期权方式还能开展保“壳”业务,但这一方式现已被禁止。他解释道,暂停私募场外期权前,许多个人客户有参与场外期权业务的需求,又恰逢部分私募备案后找不到合格投资者或募不到资,这时,通过券商联系这部分有需求的个人客户,个人客户通过场外期权借道私募发行产品,在某种程度上也相当于私募自身发了产品。

某参与过该业务的大型券商托管部人士表示,以股权类私募为例,要求契约型私募股权基金有1个外部合格投资人出资200万元或2个外部合格投资人各出100万元。针对该类基金保“壳”的具体操作是,券商为私募找个标准化标的,再设计该标的的定增产品,一般为上市公司或新三板定增产品。在标的募资成功后,私募资金实际无需投资该产品,因契约型基金合同类似有限合伙公司,不需实缴资金,所以无需真正投向该定增产品,只需说明投资标的即可。一般来说,私募在管理人备案截止日期前一个半月联系券商设计产品,在备案截止日期后一个月内进行产品清盘,此时,就会显示产品已提前清算。

另一家券商相关部门人士表示,其公司也开展私募保“壳”业务,但对私募要求比较高,会提前对有需求的私募注册资本、投资人等基本情况进行尽调,公司更多是作为一名中间商为已有管理人备案但不具备发产品能力的私募同未有管理人备案但有资源的投资人或机构进行接洽。

券商“暗通款曲”

据悉,券商操作此类托管外包业务赚取的费用通常不到五万元,还不收取额外费用。“私募自有资金放入公司托管户中,后续可转入公司成立的货基中,每月200万元资金有近8000元收益,多放几个月,这笔保‘壳’费也省了。”上述托管部人士进一步介绍。

然而,市场中第三方中介开展私募保“壳”业务费用普遍开价在15万元左右。据中介人士介绍,中介一条龙保“壳”服务与券商最大的不同点在于中介不仅不需尽调,还能为私募提供保“壳”资金,资金一般在500万元左右,私募只需提供基金管理人备案账户密码、公章、财务章和银行开户许可证即可。

既然券商赚的保壳费并不多,为何券商又对此趋之若鹜呢?

一位券商投顾人士表示,实际上,券商收益不仅仅是私募缴纳的保“壳”费。保“壳”费恰好等于新三板产品认购费,券商从中赚取一笔认购费后,还可进一步赚取新三板产品管理费和业绩报酬等。除直接赚取费用外,有些券商相关部门需完成公司给定关于新三板或上市公司定增募资工作指标。在保“壳”过程中,部门也完成了这项任务。不仅如此,在私募产品二次认购货币基金后,还能帮券商冲规模。

一位曾保过“壳”的私募管理人告诉记者,券商在对其展开尽调后,可绕过这家私募公司,直接与意向标的对接。券商人士分析,若是股权类私募,券商尤其关注私募在管理人备案时与相关标的企业是否签署意向书。签署意向书的标的通常属创新类或核心技术能力较强企业。通过对私募的尽调,券商会发现一些“质量”上乘的创业公司,绕开私募直接与标的企业对接。此外,与私募后续产品合作对券商来说亦是一种潜在的好处。

操作暗藏风险

如此简单方便的保“壳”方式已被监管部门盯上。上述大型券商托管部人士坦言,今年以来,此类备案每次都被反馈,主要围绕“是否是管理人”、“是否完成募集”、“募集完成后是否会实际投出”及“具体投资情况”等具体问题。一名业务员透露:“现在卡得比较严,被反馈一两次都属于正常。”

中国证券投资基金业协会发布的最新数据显示,3月份在资产管理业务综合报送平台提交私募基金管理人登记申请的机构有452家,办理通过机构404家,平均退回补正次数2.16次;当月在资产管理业务综合报送平台备案通过的私募基金2094只,平均退回补正次数1.41次。

对此,上海证券基金评价研究中心负责人刘亦千表示,私募发展已出现两极化:品牌私募进入发展快车道,中小私募面临募资难或资金出现变故等问题而不得不考虑保“壳”。

天相投顾投研中心负责人贾志表示,私募备案门槛不高,很多私募管理人存在投机心态,屯“壳”炒“壳”的行为并不鲜见。

格上财富研究员徐丽分析,私募备案后通常会出现募资和投资标的不匹配情况,由于产品落地问题,保“壳”给予私募一定缓冲期。

一名业内人士表示,因前期申请管理人备案时已花费许多资金、时间等成本,尤其是被反馈几次后完成备案的私募,若因发不出产品而被注销,显然太不划算。

业内人士表示,私募保“壳”及与一些券商“暗通款曲”的现象,实际存在许多风险。刘亦千表示,一方面,从操作手法看,属于欺骗监管,隐含监管风险;另一方面,私募发行的产品并未真实体现其自我投资管理能力,容易误导投资者。此外,保“壳”动用金融资源和相应资金,有严重浪费社会资金资源的问题,在一定程度上偏离了金融服务实体经济的本质。

贾志亦表示,监管初衷是维护市场健康运行,在无力发产品时,部分私募通过券商强行突破制度约束,蕴含极大风险。不仅影响对私募机构数据的统计与判断,而且券商提供资金存在安全隐患和相关违规风险都不利于行业的发展。此外,保“壳”私募对后续需要完成的尽责信披、报送更新信息、合格投资者、回访确认等工作会显得力不从心。徐丽表示,最大的风险在于即使私募基金管理人资格暂时保住,但随后极有可能出现因投资能力不足导致运营难以为继,甚至引发投资者纠纷的风险。

相关文章

- 私募花样保“壳” 部分券商“暗通款曲”

- 私募淡定应对美联储加息 防御板块仍走俏

- 上半年105家生物医药公司被光顾 367家机构调研华东医药

- 有公募下调中兴通讯估值3个跌停!机构已着急抢筹芯片股

- 转战“私募江湖” 券商多路径“猛攻”PB业务

- 首批基金一季报出炉 中小创成买入对象

- 医药基金拉涨公募业绩

- 调兵遣将抢滩中国市场 外资巨头不惜重金挖“角”

- IPO变成“见光死” 估值倒挂“泄露”PE投资尴尬

- 近8个月仅成立2只 货币基金发行怎么了

- 主动管理超额收益明显 公募基金20年贡献稳健回报

- 白酒股迎关键时点资金忙加仓 机构力挺五粮液冲击百元大关

- 一季度逾两千亿私募股权基金入市 募资压力仍持续加大

- 本周内上报资管新规整改计划 基金公司全方位梳理资管产品

- 资管新规靴子落地 两大条件限制分级基金发展

- 百亿私募沉浮录

- 五大平台中FOF谁领先?五招偷师手到擒来

- 调研63家公司 机构节前关注“大消费”板块(附股)

- 机构调研犹爱医药和化工

- 公募基金二十年:厚积薄发 百花齐放

随机图文

-

杨德龙:业绩为王行情之下,坚守优质龙头股

1月5日,周三,沪深两市延续震荡调整的走势。今年A股市场刚开市出现连续两日的调整,而去年涨幅比较大的新能源概念出现领跌。而低估值的板... -

指数基金快热快冷 有一只规模竟缩水80%

【指数基金快热快冷 有一只规模竟缩水80%】今年以来,各类新发指数基金层出不穷。根据天天基金网数据显示,截止12月7日,共成立指数基金113 -

新能源基金光环褪色?去年冠军新年遭“滑铁卢”

开年以来,基金大跌频频登上热搜。2021年的高景气的新能源赛道在2022年开年以来更是吃了“闭门羹”。财经网金融注意到,去年主动权益冠军前海 -

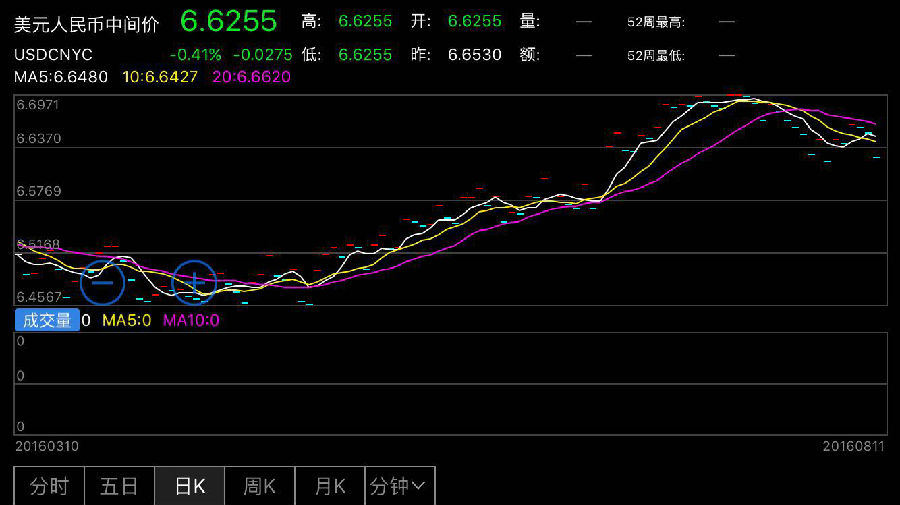

人民币中间价上调275点 为6月23日以来最大调升幅度

人民币中间价上调275点,为6月23日以来最大调升幅度,美元对人民币报6 6255元。人民币中间价走势图人民币汇率行情人民币中间价上调275 -

前11月62家券商分229亿保荐承销费 中信中金海通领先

互联网北京12月3日讯 (记者韩艺嘉关婧)2021年1-11月,两市共计新增436家上市企业,其中创业板新增数量最多,达175家。此外,科创 -

悲情德银被逼险境 天价罚单或成最后一根稻草

从去年10月每股30美元附近,到现在的每股10美元,一年时间里,德意志银行的股价“毫无顾虑”地划下了一条“华丽”的跳水线。从去年10月每股3 -

隔夜外盘:美股结束普涨 黄金反弹原油重挫逾4%

【隔夜外盘】美股结束普涨行情,道指标普再创新高,原油期货重挫逾4%;黄金强势反弹。点击查看>>>全球股市行情 金价行情 原油行情 美元行情 -

首份基金半年报发布 恒越基金认为下半年仍以结构性行情为主

今日,恒越基金发布旗下基金2021年半年报,恒越基金也是第一家发布半年报的基金公司,恒越基金旗下基金经理认为,下半年仍以结构性行情为主...