您的位置:首页 >行业观察 > 行业观察

期指限仓松绑 量化私募基金且行且观察

![]() 2017-03-13 05:56:26

来源:互联网

2017-03-13 05:56:26

来源:互联网

简介:股指期货松绑已近1个月,量化私募基金在积极调整策略。他们认为,目前股指期货市场实际流动性增长没有预期乐观,但交易量有所放大、负基差收窄,阿尔

股指期货松绑已近1个月,量化私募基金在积极调整策略。他们认为,目前股指期货市场实际流动性增长没有预期乐观,但交易量有所放大、负基差收窄,阿尔法等部分策略受益,未来且行且观察。对于量化私募来说,这几年经历多种市场考验,通过改进模型、因子等,量化投资的适应性更强。

股指期货放松近1个月

量化私募且行且观察

2月17日,中金所调整股指期货交易安排,放宽股指期货限仓手数,下调交易保证金及手续费,股指期货松绑正式启动。时过将近1个月,效果如何?多位量化私募基金人士表示,实际期指流动性增长没有预期乐观,但成交量有所放大、负基差收窄,使得阿尔法、期指的低频CTA等部分策略受益,但一些交易量大的量化策略仍无法正常运行。

富善投资总经理林成栋表示,2016年是非常特殊的一年,受股指期货贴水影响,股票量化对冲策略的年化收益率中位数是负数。但伴随着股指期货的逐步松绑,贴水逐步缩小,收益也会有所好转。

九坤投资创始合伙人王琛则表示,这次松绑政策落地快1个月,实际股指期货流动性增长并没有预想那么乐观,更多的是政策方面释放出乐观的信号。股指期货想要真正恢复人气,作为有容量、有对冲工具作用的实现,还需要时间。

盛冠达资产董事长黄灿表示,从成交量来看,松绑后放大了1.5倍左右,但目前这个水平对做量化的来说,仍旧是象征意义大于实际,相信要一年左右时间,股指期货才能恢复到和之前差不多的水平。

因诺资产总裁徐书楠认为,期指放松目前看对量化策略有不同程度的影响,受利好较大的是阿尔法策略和股指期货的低频CTA策略,负基差收窄贡献阿尔法策略额外收益,手数放到20手使得单产品容量提高了一倍,还有保证金下降也使得预期收益率有一定提高,但是,套利类、股指期货日内高频等策略仍无法正常运行,也使得期指的交易量没有明显的提升。

千象资产总经理马科超也认为这次放松象征意义更大,对于CTA策略来说,是否要上性价比特别高的股指日内策略,仍需观察。不过,保证金降低,提高了资金使用效率,可以用于低风险套利或选股策略。

经历多种市场考验

量化私募更适应市场

过去一年多,由于股指期货受限,市场深度贴水,量化私募基金尤其是阿尔法策略受到极大影响,但部分量化私募通过改进模型、选取较强的阿尔法,仍然取得了较高的回报。多位量化私募表示,适应市场显得更重要。

王琛表示,九坤的体系是偏统计套利和量价相关的因子,阿尔法强也可以背着基差做超额收益,这并不矛盾,“去年负基差环境之下,因子库中收益最高的因子在那个时间点回报率更高一些,使得我们更有信心和动力去战胜负基差”。

塞帕思投资董事长王潇航则表示,要取得好的业绩,数据库的领先非常重要,花时间去构建因子,做因子有效性的检验,“不是说市场贴水大就做不好,对阿尔法基金需要更理性的看待”。

而对于做CTA的量化私募来说,重大的考验来自去年11月期货市场的暴涨暴跌,当时很多程序化CTA基金出现不同程度亏损,量化私募也在思考关于极端情况的应对。

“我们的CTA策略有多种不同的做法,它们的相关性非常低,甚至是负相关,同一行情中有的在回撤,有的可能盈利。根据我的判断,像去年年底和今年1月初这样的行情,中长期趋势策略会产生比较大的回撤,但是套利类策略是有盈利的。所以,要采取多策略的配置,同时配置趋势类和套利类的CTA,并且在每一类中都有很多子策略组成,能够组成一个更加稳健的策略组合。”徐书楠说。

相关文章

- 期指限仓松绑 量化私募基金且行且观察

- 广州楼市新规:新购住房须取得不动产证满2年后方可转让

- 掘金养老产业 IDG资本联手蒋建宁团队设立养老基金

- 博鳌审视数据价值平安普惠:大数据重要的不是数据

- 基金等机构大幅加仓势头不减 偏爱大消费

- 本周新发基金投资指南(3月27日)

- 年报曝亏损原因 两类基金成样本

- 今年以来表现最好的基金有什么特征?

- 委外定制基金监管新规要求去通道

- 公募基金将掀人力资本革命?革新专业人才激励机制

- 益民基金:行情在震荡中切换 避险情绪升温

- 公募进入“4000时代” 基金品牌深耕产品战略锚定市场需求

- 国商金控聚焦“两会”:资本市场服务实体经济将大有可为

- 债市回暖或现配置良机 民生加银汇鑫债基即将结募

- 鑫根资本:对外合作对内创新 助推粤港澳湾区可持续性发展

- 披露年报就跌停!这些股票可能要带帽(名单)

- “一带一路”概念表现抢眼 基金多渠道布局

- 市场分歧?私募都在担心什么

- 公募遇冷专户吃香 一批基金业务重心由公转私

- 92号汽油每升下调0.18元 加满一箱汽油将节省约9元

随机图文

-

大成基金:“热门股”超跌反弹继续 “碳中和”供给收缩值得关注

本周A股市场震荡上涨,赚钱效应相较上周有所减弱。本周上证指数收于3427点,A股日均成交额6906亿元,与上周7153亿元相比有所下降。全周 -

为什么它能比股市反弹得更漂亮?

本文首发于微信公众号:分级掌柜。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。好不容易盼来反弹,但尾盘又收... -

中国恒大再度大涨总市值首次超万科 许家印成地产首富

摘要 中国恒大涨近14%,据福布斯实时富豪榜,许家印身价超王健林成地产首富。中国恒大总市值历史上首次超越万科。 -

老牌公募金鹰基金露软肋 权益类蛰伏靠固收撑门面

由于偏好投资中小创股票,金鹰基金旗下36只权益类基金年内平均回报率仅为-0 61%。在市场风格转换中如何提高产品业绩和投资收益,是该公司亟待 -

农业ETF(516550)上市 掘金菜篮子里的投资机会

均衡搭配菜篮子里的投资机会,4月8日,农业ETF(516550)盛大上市!拥有健康生活,膳食要均衡;成为成熟的投资者,投资也讲究均衡,尤其是 -

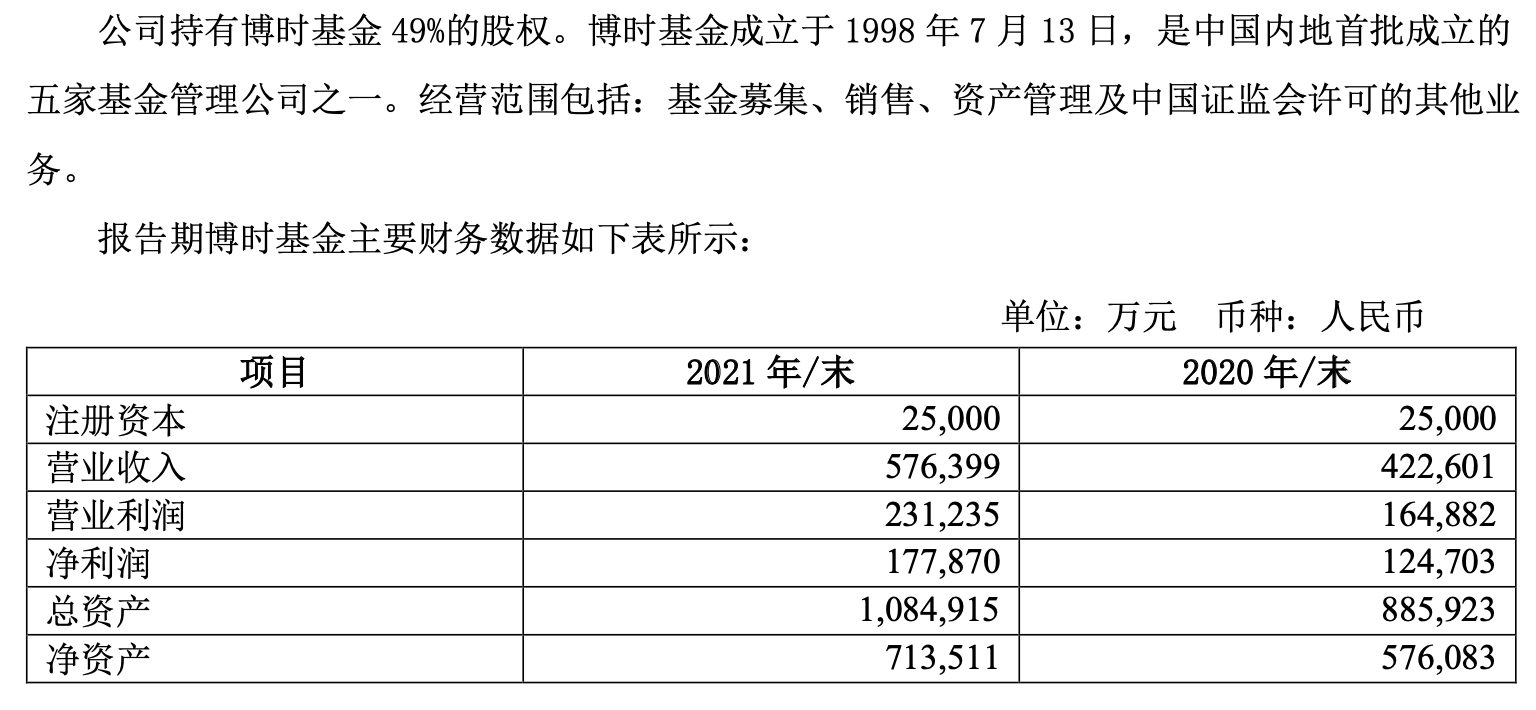

基金年报|博时基金2021年净利润17.79亿元 同比增长43%

随着上市公司年报陆续披露,其控股或参股的公募基金营收情况也得以曝光。3月27日晚间,招商证券(600999 SH)年报显示,报告期内,公司实 -

京东白条怎么借钱出来(京东白条套线扫码商家)

京东白条是京东授予我们的一种可以先消费后付款的金融产品,而且京东会根据我们平时的购物情况给予不同的白条额度以及还款账期,跟支付宝的... -

龙头利润下滑 基金第三方销售市场成红海

在机构争抢基金销售牌照,将基金销售市场视为诱人的赚钱蛋糕时,殊不知,这块领域如今已由蓝海演变成红海。基金第三方销售机构中,处于龙头...