您的位置:首页 >行业观察 > 行业观察

严控信用风险 债券基金配置思路生变

![]() 2016-07-30 08:29:16

来源:采编

2016-07-30 08:29:16

来源:采编

简介:【严控信用风险 债券基金配置思路生变】面对信用事件频发和金融“去杠杆”的监管环境,债券型基金经理开始积极调整配置思路。一方面降低杠杆,做到“

【严控信用风险 债券基金配置思路生变】面对信用事件频发和金融“去杠杆”的监管环境,债券型基金经理开始积极调整配置思路。一方面降低杠杆,做到“可攻可守”,并提升信用债资质应对信用风险;另一方面,为了博取更好的收益,则选择了增强交易、拉长利率债久期。(上海证券报)面对信用事件频发和金融“去杠杆”的监管环境,债券型基金经理开始积极调整配置思路。一方面降低杠杆,做到“可攻可守”,并提升信用债资质应对信用风险;另一方面,为了博取更好的收益,则选择了增强交易、拉长利率债久期。

整体而言,二季度债券收益率先上后下。由于叠加了较强的经济数据、营改增导致对回购和债券利息征税的预期、大宗商品期货价格暴涨、信用事件导致基金遭遇赎回等因素的影响,收益率在4月份大幅上行。随着经济内生动力减弱与资金面逐步平稳,收益率震荡回落。二季度末长期金融债收益率相比于一季度末有所下行,长期国债收益率则基本持平;短端利率债收益率则出现了一定幅度的上升。整体上看,收益率曲线在二季度呈平坦化。

据兴业证券研究报告,二季度债基杠杆率小幅下降,其中,转债基金和债券型分级基金降幅相对明显。

尽管4月份金融“去杠杆”压力较大,但后期市场发现,“去杠杆”应该是长期过程,加上杠杆水平已经有所回落,实际上去杠杆压力是下降的。

兴业证券认为,压力的缓和,主要是政策方面的引导所致,即保险资管和私募产品相继出台的杠杆监管禁令都主要针对新发产品,对于存续产品允许了时间上的宽恕期,这向投资者或传达了监管层规避硬性金融“去杠杆”造成市场冲击的意愿。此外,也有机构自身的行为因素。

据统计,从绝对水平看,当前标准型、普通型等债券基金杠杆水平在1.2倍左右,这实际已经不高,处于一个“可攻可守”的水平,而且也为应付一般的流动性问题留有余地。

此外,二季度各类债基明显加仓利率债,减仓信用债。信用债内部,则是高等级占比明显提升,这意味着,信用事件集中爆发导致机构风险偏好下降,调整配置方式。

在加仓品种上,据兴业证券统计,各类债基对于超长期利率品的加仓力度尤其明显,在杠杆收缩、信用风险上升的局面下,机构想要博收益,拉长久期寻找洼地也是必然的选择,当然,增持长债也与市场供给扩容有关。

此外,从债券基金申赎来看,投资者对短期纯债基金、二级债基的赎回较多,这与二季度末长债走强但短债僵持的市场表现一致,但却与债券基金净值基本正增长的情况背离,意味着在信用事件与流动性担忧冲击下,基金投资行为可能是偏谨慎或者说滞后的。而从申赎行为与债券仓位的关系来看,利率持仓低、信用持仓高的债基赎回资金规模较大,这与信用风险上升时期投资风险偏好下降也有一定关系。

![]()

相关文章

- 严控信用风险 债券基金配置思路生变

- 公募基金产品布局悄然生变 ETF成香饽饽

- 股弱债强 消费主题和价值类基金受关注

- 1858公司预告中报业绩 414家增幅翻倍

- 政治局定调产能过剩行业提升集中度 削层级提效率助推央企重组

- 逾50亿外资疯狂抢筹 A股价值洼地有望填平

- “8.11汇改”一周年 人民币汇率市场化程度提高

- 公募基金拿什么留住散户的心? 提高业绩是核心

- 新基金一日售罄再现 首日65亿规模引爆市场

- 十八载风雨兼程 筑长青基业

- 上周基金调研18家公司 消费电子受关注

- 基金子公司普遍增资无望 业务恐大幅缩水

- 下周546家公司公布中报 近90近预计中期净利润增幅翻倍

- 银行理财新规重挫A股 医药消费主题基金抗跌

- 钢铁业再现惊天重组传闻 行政区划等多重难题几成“天堑”

- 苏州南京同日颁新政 二线热点楼市调控升级

- 103只股基大幅跑偏基准 业绩与基准哪个不靠谱?

- 大盘股江苏银行今日上市!两大亮点能“护驾”否?

- 开通在即 基金公司超50只产品“押宝”深港通

- 股基二季度调仓点评:前十佳股基选择“资源消费”的逻辑

随机图文

-

老牌公募金鹰基金露软肋 权益类蛰伏靠固收撑门面

由于偏好投资中小创股票,金鹰基金旗下36只权益类基金年内平均回报率仅为-0 61%。在市场风格转换中如何提高产品业绩和投资收益,是该公司亟待 -

沪指强势震荡收盘小幅上扬 周K线罕见七连阳

【收盘播报】沪指强势震荡,收盘小幅上扬0 6%,周K线罕见七连阳。沪指今日延续强势震荡态势,早盘一度跳水逼近3200点,最低下探至3209 -

京东白条激活失败,强开京东白条技巧

经常在京东上购物的朋友一定知道京东白条吧?它是京东推出的一款具有提前透支消费功能的网络小额贷款产品,最长可以享受30天的延后付款期,... -

杨德龙:坚持价值投资 才能抓住这轮A股市场牛市

6月23日周二,A股市场震荡反弹,创业板走势较强,腾讯股价创历史新高,带动了投资者对科技股的投资热情,A股与港股的科技股均在近期表现突出。A -

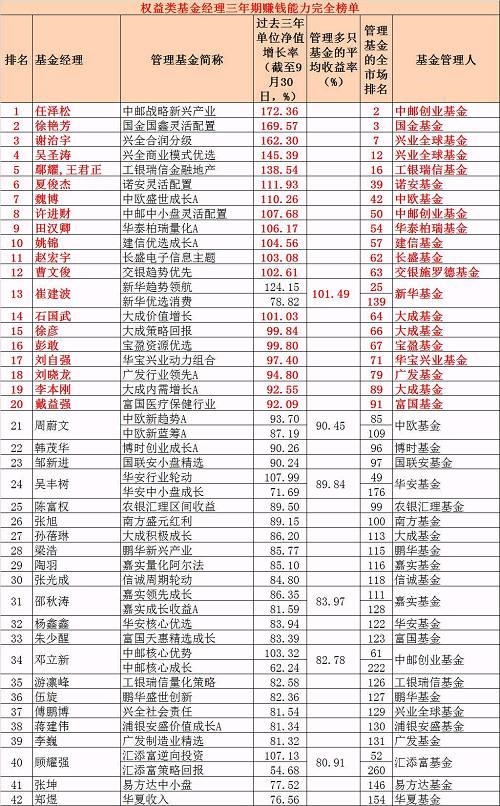

公募基金经理赚钱能力榜(权益类和固定收益类)

权益类基金经理中长期赚钱能力排行榜(三年期和五年期完全榜单)我们再接再厉,推出更长期限的基金经理赚钱能力榜单,即三年期和五年期两个维... -

国投瑞银基金等公募调整闻泰科技估值方法

(记者?余世鹏)3月17日,国投瑞银基金、诺安基金、红土创新基金、前海联合基金、招商基金等多家基金公司公告,对各家公司旗下持有的停牌股票闻泰 -

错过了单日暴涨的基金 还能买它们吗?

从2015年6月沪深两市暴跌资金,上证指数经历股债1 0、2 0、3 0至今仍在3000点苦苦挣扎,多只基金无奈清仓,怎一个“悲”字了得,然 -

一季度权益基金几乎全线沦陷 期内募集规模骤减近8000亿

受疫情反复、地缘冲突的袭扰,令投资者颇感烦心的一季度终于“收官”。开年以来,两市在跌跌撞撞中前行,各大指数如同坐上“过山车”般起起...