您的位置:首页 >行业观察 > 行业观察

分级基金制度补缺思考及交易策略归纳:工欲善其事必先利其器

![]() 2016-04-20 18:02:10

来源:巨灵信息

2016-04-20 18:02:10

来源:巨灵信息

简介:分级基金的诞生有其历史客观必然:市场在近几年的利率市场化进程、两融放开杠杆理念提升等背景下,需要多样化产品以满足不同风险偏好的投资需求,特别

分级基金的诞生有其历史客观必然:市场在近几年的利率市场化进程、两融放开杠杆理念提升等背景下,需要多样化产品以满足不同风险偏好的投资需求,特别是低风险类和杠杆类产品。2014年前分级基金主要集中于宽基指数类,2015年是分级基金向各主题、行业全面扩张的一年,目前行业合并同类项后有20大类为分级基金母基金所覆盖,直接进行相关主题行业的指数化杠杆性投资有的放矢。

理论上,任何行业指数、主题指数均可以发行相对应的ETF,并以此ETF为母基金,进行分级基金A、B两类切分后的各自营销和投资。宽基指数分级的母基金,长期而言由于标的覆盖面广而生命力持久;主题及行业类分级基金,从历史演变看大行业多标的公司组成是根基;事件催化型分级历史实证表明热度下降会使份额缩小,下折对分级规模的杀伤力巨大。

分级基金存在制度补缺余地:B类杠杆可变,杠杆率与交易价格(净值)成反比,越是近下折杠杆率越高,放大尾部风险;涨跌停板制度客观上在市场波动大时会增加分级基金投资风险;A类投资者所获为母基金,潜在被动减持压力,下折确定后多一天高杠杆资产灭失风险。

分级制度补缺建议:放开或部分放开涨跌停;下折前杠杆过高难以驾驭问题对策;母基金上市交易、B类、A类T+0等均可考虑。

分级B类交易策略三要素:行业、板块热门,母基金净值的上涨是最基本的保障;相关指基(母基)持有标的股票前几位权重集中;对于基金份额增减要有辩证理解;B类风险防范注意点:行业冷热转换、母基金分拆套利空间过大、B类自身溢价率过大、母基金被大量赎回、下折预期强时不可“越跌越买”。

分级A类投资简明策略:A类隐含收益率主要参考债券市场收益率,需要辩证理解升息降息对分级A定价的影响;目前约定收益一年期+3品种与社会实际利率相比,客观上存在折价现象,潜具“看跌期权”性质;权益市场急跌之际,是A类博弈下折收益盛宴之时。

套利模式是分级基金投资交易的策略进阶:包括溢价套利、折价套利、上折套利(B端)、下折套利(A端)几种。分级套利实战法则注意要点为:注意套利空间安全垫,是主动折溢价还是被动折溢价,使套利具有可操作性;套利根本还在于对母基金运行趋势的判断;底仓套利是溢价套利的灵活运用;折价套利以赎回母基告终,相对溢价套利更有流动性优势;关注规模资金申购费打折优惠。申万宏源集团股份有限公司

相关文章

- 分级基金制度补缺思考及交易策略归纳:工欲善其事必先利其器

- 广证恒生总经理袁季:严格监管时代已经到来

- 国投瑞银王鹏:捕捉“一带一路”暖风中的红利

- 东方腾润投资总监叶华:投资机会仍需等待

- 泰达宏利基金:把握变局下的投资机遇

- 分级基金周报:分级B信心及安全性十足,随大盘“一触即发”

- 私募基金研究月报:华鑫785号年化超额收益达243.33%

- 分级基金周报:市场震荡调整,B份额下行

- 天天基金:分级基金B份额的投资价值

- 投基策略:反弹望延续 减持近期涨幅过快基金

- 南方金砖四国指数(160121):新兴经济体龙头

- 交易型基金周报:保持谨慎降低仓位,中期关注黄金ETF

- 华商基金经理梁伟泓:关注龙头企业 精选个券

- 金融工程专题研究:分级基金A份额轮动策略之定折波动

- 前海开源基金:重点关注军工板块主题基金

- 众禄日报:两会行情涌动 地产概念基金领涨

- 分级基金周报:大盘震荡,+3分级A或迎配置机会

- 分级基金动态点评:市场活跃,B份额表现谨慎

- 全球资金流向周报:大中华区股票基金连续资金净流出

- 基金周报:市场仍偏谨慎,分级AB现同涨行情

随机图文

-

1月14日汇添富沪深300指数(LOF)A基金基本费率是多少?2020年基金所属公司管理规模有哪些?

1月14日汇添富沪深300指数(LOF)A基金基本费率是多少?2020年基金所属公司管理规模有哪些?以下是南方财富网为您整理的1月14日汇添 -

天士力去年净利预增逾110%,长期价值突显

1月28日晚间,天士力(600535)(600535)发布2021年年度业绩预增公告,公司预计2021年度实现归属于上市公司股东的净利润为2 -

业绩创上市以来新高且筹码连续5个季度集中 主力在偷偷扫货这些股

内容摘要907股业绩创上市以来新高龙虎榜追踪资金最青睐这些个股23只个股连续上涨超过五日【东风汽车(600006)、股吧】等个股放量滞涨27 -

静中有动 打通“微循环”——“世界工厂”东莞抓抗疫保生产一线见闻

新华社广州3月26日电 题:静中有动 打通“微循环”——“世界工厂”东莞抓抗疫保生产一线见闻新华社记者车晓蕙、黄浩苑“我们一天都没停产!如果 -

兴证全球优选平衡三个月持有混合FOF的基金经理业绩如何?基金持仓了哪些股票?(2021年第一季度)

兴证全球优选平衡三个月持有混合FOF的基金经理业绩如何?基金持仓了哪些股票?以下是南方财富网为您整理的12月29日兴证全球优选平衡三个月持有 -

2021年第二季度前海开源工业革命4.0混合基金主要买入哪些股票?同公司基金表现如何?

2021年第二季度前海开源工业革命4 0混合主要买入哪些股票?同公司基金表现如何?南方财富网为您整理的1月7日前海开源工业革命4 0混合基金 -

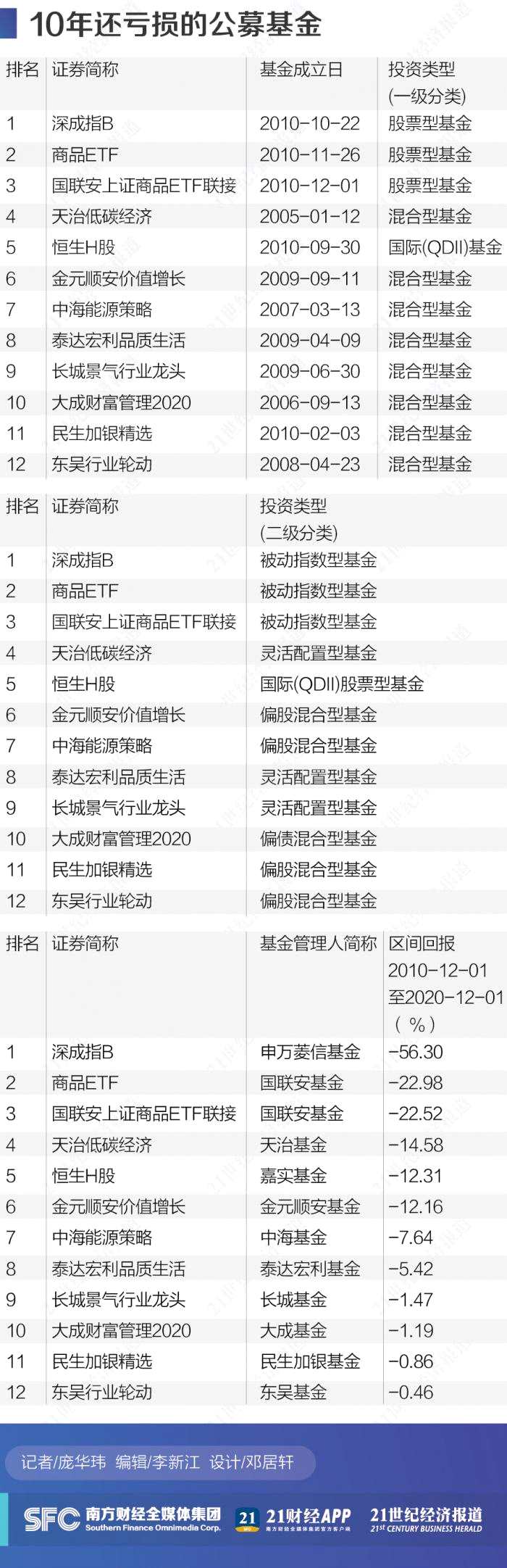

最“差”基金榜:十年12只公募基金仍在亏损

2020年只剩下最后一个月,今年基金火爆,当我们往前看的时候,投资人希望选出最好的基金,但首先要避开最差的基金。21资本研究院跟踪数据发现, -

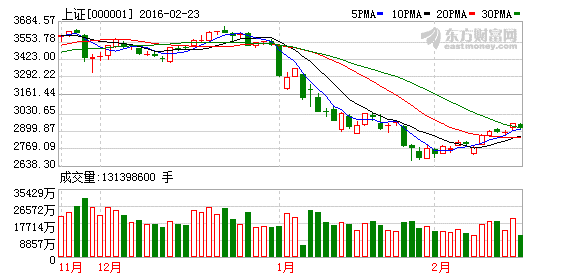

十大券商论剑后市

【十大券商论剑后市】周二早盘,沪深两市近乎平开,之后震荡下跌,截至中午收盘,沪指跌1 26%,跌破2900点;创业板跌1 57%;盘面上,保