您的位置:首页 >财经评论 > 财经评论

金融工程专题研究:分级基金A份额轮动策略之定折波动

![]() 2016-03-09 11:10:51

来源:巨灵信息

2016-03-09 11:10:51

来源:巨灵信息

简介:定折复牌日的合理价理论上讲,在定折前后分级基金A的价格变化应该等于定折前其净值与1的差值,因此我们可以通过停牌前A的价格与净值来计算其定折复

定折复牌日的合理价

理论上讲,在定折前后分级基金A的价格变化应该等于定折前其净值与1的差值,因此我们可以通过停牌前A的价格与净值来计算其定折复牌日的合理价。我们还可以根据修正后的现金流贴现公式对定折的分级A进行定价。在定折基准日,对同一类别的非定折分级A份额按照隐含收益率大小降序排列,选取第三个成交额大于3000万的A份额的隐含收益率作为这一市场的隐含收益率。再通过p=R1/r计算分级基金A的合理价。

定折波动策略

通过描述性分析,发现有相当一部分分级A在定折后处于价值被低估的状态。由于轮动套利机制的存在,被低估的A最终会回归合理价值,这就创造了短期的获利机会。基于2015年1月、12月及2016年1月数据对该定折套利策略进行回测,年化收益率超过30%。

定折折溢价套利策略

基于之前算得的合理价,对定折的分级A份额复牌日开盘时的整体折溢价率进行统计,发现有相当一部分分级基金整体折价率超过2%。如果分级基金处于折价状态,由于折溢价套利机制的存在,二级市场上对分级基金A份额的买入情绪高涨,会推动A价格上涨,因而可以在复牌时买入A,短期内卖出从而获取收益。用2015年12月及2016年1月定折的数据进行回测,得到部分分级A短期内收益超过2%。国信证券股份有限公司

相关文章

- 金融工程专题研究:分级基金A份额轮动策略之定折波动

- 前海开源基金:重点关注军工板块主题基金

- 众禄日报:两会行情涌动 地产概念基金领涨

- 分级基金周报:大盘震荡,+3分级A或迎配置机会

- 分级基金动态点评:市场活跃,B份额表现谨慎

- 全球资金流向周报:大中华区股票基金连续资金净流出

- 基金周报:市场仍偏谨慎,分级AB现同涨行情

- 前海开源基金:恐怖袭击频发 黄金中长期迎上涨趋势

- 分级基金周报:市场窄幅震荡,B份额量减

- 广发基金朱平:转型成长与并购主题仍是投资主线

- 南方基金吴剑毅:股市有机会 看好四类投资

- 交银施罗德基金:IP热潮下影视内容公司投资逻辑的思考

- 基金市场一周观察:市场进入“鱼尾”阶段,短期关注灵活配置

- 基金周报:基金积极布局新经济

- 定量研究:A股继续低迷走势,母基溢价率持续缩减

- 基金:风险测评不清 交易制度监管待完善

- 华泰柏瑞基金方纬:A股将猴性十足 关注重心在新兴行

- 定量研究:煤飞色舞行情再现,B基成交额创今年新高

- 2016年二季度分级基金策略报告:股债小年,AB鸡肋

- 基金抱团持股双刃剑

随机图文

-

以缜密的思维逻辑构建投资体系

张峰中国基金报记者应尤佳农银汇理基金投资部总经理张峰是个坚定的价值派投资者,他关注成长股,也关注行业轮动机会,但他最看重的是一家上... -

“尝鲜”新能源的千亿顶流刘彦春仍最青睐头部,核心持仓多数来自沪深300核心资产

千亿军团中的刘彦春对头部公司充满“执念”。以他管理的景顺长城新兴成长(260108)为例,基金中报显示,截至6月30日,在总共94只持仓股中 -

被人为拔高的量化投资还需平常心看待

证券时报记者 余胜良近期一个量化基金产品回撤达到40%的新闻传出,令人对量化投资产生了怀疑。从超高收益掠取者,到市场失败者,量化投资... -

1月12日国寿安保创新医药股票A近三月以来下降18.1%,2021年第二季度基金有哪些财务收入?

1月12日国寿安保创新医药股票A近三月以来下降18 1%,2021年第二季度基金有哪些财务收入?以下是南方财富网为您整理的1月12日国寿安保 -

12月6日工银香港中小盘股票(QDII)基金基本费率是多少?2020年基金所属公司管理规模有哪些?

12月6日工银香港中小盘股票(QDII)基金基本费率是多少?2020年基金所属公司管理规模有哪些?以下是南方财富网为您整理的12月6日工银香 -

上半年陡增近五成 基金销售尾佣大战直面“限高门”

公募基金半年报披露完毕。在权益市场大火的背景下,上半年基金产品的管理费收入合计近400亿元,同比增长超31%。不过,与此同时,基金公司给代销 -

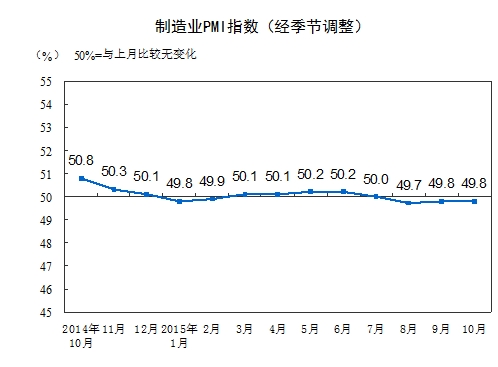

中国10月官方制造业PMI略低于预期 与9月持平

【中国10月官方制造业PMI略低于预期 与9月持平】中国10月官方制造业采购经理人指数为49 8,略低于市场预期的50,前值为49 8。中国 -

复盘IDG资本:一个新锐并购基金正在崛起

今年,是IDG资本进入中国的第25年。VC PE领域,IDG投资的朗新科技(300682)今年成功A股上市;寺库、百世集团分别完成了纳斯达克