您的位置:首页 >投资创新 > 投资创新

供需关系影响A类份额的投资机会

![]() 2015-04-19 15:55:57

来源:证券市场红周刊

2015-04-19 15:55:57

来源:证券市场红周刊

简介:供需关系影响A类份额价格近期,参与分级基金的投资者常常会有这样的疑问,到底谁才是真正的杠杆基金?比如,4月13日创业板涨幅为0.98%,创业

供需关系影响A类份额价格

近期,参与分级基金的投资者常常会有这样的疑问,到底谁才是真正的杠杆基金?比如,4月13日创业板涨幅为0.98%,创业板A涨幅为1.53%,创业板B跌幅为0.51%。这就是A类份额的魅力所在,有“约定收益”作为保证,投资机会层出不穷。

实际上,投资者只需要弄清楚A类份额的供给与需求即可。供给量增加的原因是:(1)A类份额作为类债品种,持有到期收益率已经明显偏低,不具有吸引力,引发配置型投资者开始减持A类份额;(2)分级基金整体溢价率过高,造成大量的投资者申购分拆套利,卖出了A类份额。

需求量增加的原因是:(1)A类份额作为类债品种,持有到期收益率已经大幅高于债券,颇具吸引力,引发配置型投资者的积极参与;(2)分级基金整体折价率过高,造成大量的投资者买入A类份额和B类份额,进行合并赎回套利,从而增加了A类份额的需求。

A类份额的收益率直接决定了参与力度,由于配置型投资者多为机构,在A类份额收益率明显高于债券时,他们的配置力度往往会大幅增加,从而对A类份额价格形成一定的支撑。

持有到期收益率影响长期供需

A类份额的持有收益率主要由两部分组成:隐含收益率和下折收益率。在A类份额没有发生下折的情况下,每年获取的约定收益率对应着A类份额的隐含收益率,所以说隐含收益率本质上就是息票收益率,并且每年都能刚性兑付。

而下折收益率是由于A类份额本身存在折溢价率。比如,约定收益率为“1年定存+3%”的证券A折价率为16%左右,约定收益率为“1年定存+3.5%”的金融A折价率为14%左右。在向下不定期折算的时候,A类份额高达75%以上的“本金”折算为母基金,如果折算前后A类份额的隐含收益率不变,下折给A类份额能带来大约“折价率*75%”的收益。比如,证券A下折给该产品提供了12%的额外收益,并且在下折时刻一次性兑付。

综合这两点价值,我们就可以得到不同下折年限下,A类份额的实际回报率。比如,证券A如果5年发生下折,年化回报率为8.39%,远高于企业债的收益率,最重要的是这类产品的安全性非常强。由于标的指数波动性相对较高,5年内发生下折是大概率事件。

从中长期投资角度而言,我们选择A类份额的依据:(1)隐含收益率越高,对应着越高的息票收益率;(2)折价率越高,对应着越高的下折收益率;(3)标的指数波动率越高,发生下折的概率越高,下折的年限越短;(4)上折阀值越低,下折的年限越短。比如,证券A、证保A、传媒A、新能源A等等,均满足我们上述的四个条件。

整体折溢价率影响短期供需

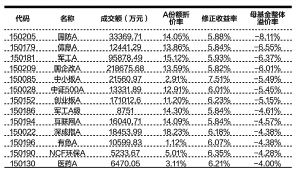

近期A股走势比较强劲,国泰医药、国泰有色、信诚金融等分级基金都出现了较高的持续溢价,促使申购分拆套利操作,增加了A类份额的供给。由于分级基金整体溢价交易,不少A类份额价格出现了较大程度的回调,建议投资者关注这些被低估的产品,如金融A、有色A、新能源A、医药A、食品A等等(见附表)。整体溢价交易使得这些A类份额出现了“坑”,那么在整体溢价率回落的时候,A类份额往往会迎来一波修复性行情。

除此之外,近期鹏华银行、易方达上证50等分级基金的出现,会对信诚金融产生较强的规模分流,可能造成其整体折价,原因是:(1)鹏华银行是金融行业中最为纯正的银行分级,在银行板块走强的时候,银行B的工具性比金融B更加“纯”;(2)可以预见的是,银行B的价格杠杆会比金融B更高,这是因为经过市场上涨之后,金融B的价格已经低于初始杠杆。

另外,造成这些深交所分级基金A类份额上涨,主要在于上交所分级基金预期4月底上线。上交所分级基金出来之后,势必会对深交所分级基金产生分流作用,造成该类基金的供给大于需求,出现整体折价交易,届时会拉升A类份额的价格。■

相关文章

- 供需关系影响A类份额的投资机会

- 众禄:年报基金持股的五大特点

- “50朋友圈”交易策略之二:50ETF与50指数成分股套利机会挖掘

- 上投摩根:牛市后半程 投资要把握好大方向

- 基金仓位监测周报:整体仓位先降后升,混合型基金大幅减仓

- A股趋势向上 长牛行情依旧可期

- 兴业支点分级基金策略周报

- 分级基金跟踪日报:分级A价格波动加剧,成长风格分级B大幅反弹

- 迷你基金:转型、清盘步伐加快

- 众禄:大数据基金纷涌而至 六大鲜明特点

- 前海开源邱杰:机构投资者做定增更有优势

- 定量研究:市场仍持谨慎,分级交投清淡

- 众禄基金:A股如火如荼 信息产业受青睐

- 交银施罗德基金陈孜铎:新牛市新逻辑

- 好买:股市走到半山腰 对冲基金再受关注

- 新华基金崔建波:6月份风险收益共存 未来看好新兴产业

- 泰达宏利胡振仓:A股调整提高打新性价比

- 中欧基金:失守5000点 轮动与结构性机会仍在

- 兴业支点分级基金策略周报20150503:上交所分级基金上市

- 华宝证券:降息对ETP基金产品影响全解读

随机图文

-

现在买债基正当时 可转债基周收益最高10%

【现在买债基正当时 可转债基周收益最高10%】近期,债券市场相当火爆,大量资金涌入债券型基金。据数据统计显示,三季度债券型基金平均收益为-0 -

2016基金概览之基金公司篇:私募大佬打响百亿“回马枪”

自1998年以来,中国基金业已走过了19个年头,资产管理规模的年复合增长率达到43%,即使从近10年来看资产管理规模的年复合增长率也保持在2 -

5年时间能改变什么?

原标题:5年时间能改变什么?5年到底有多长?它等于1825天43800个小时157680000秒在这样一段时间里究竟能发生哪些变化?五年前, -

九泰基金刘开运:用中长期视角看待投资,寻找符合自身理念的公司

作者丨雷达君编辑丨播种基审核丨投基君定向增发是上市公司融资方式的一种,是指上市公司向符合条件的少数特定投资者非公开发行股份的行为。... -

金融报道|存量竞争之下:信用卡业务屡遭消费者诟病 私自扣费、诱导分期等投诉高发

在银行业数字化转型的浪潮下,零售业务逐步成为银行发力的重点领域。其中信用卡业务首当其冲,一度出现井喷式增长,与此同时也屡获“殊荣”... -

沪指冲高回落险守3100点 日K线遭遇三连阴

【收盘播报】沪指冲高回落,小幅收跌险守3100点,日K线遭遇三连阴。沪指今日冲高回落,最终小幅收跌0 3%结束一周交易,险守3100点整数关 -

3月9日鹏华价值精选股票最新净值是多少?基金基本费率是多少?

3月9日鹏华价值精选股票最新净值是多少?基金基本费率是多少?以下是南方财富网为您整理的3月9日鹏华价值精选股票基金市场表现详情,供大家... -

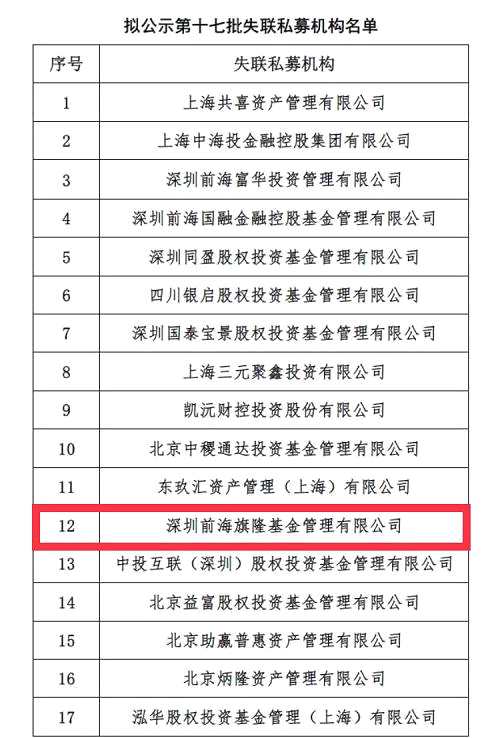

基金业协会:前海旗隆处于拟失联状态 三月内无联系将被注销登记

近日闹得沸沸扬扬的前海旗隆事件,中国证券投资基金业协会(以下简称:基金业协会)在今日晚间给出了官方说法:拟失联。 先来简单回顾事件...