您的位置:首页 >深度报道 > 深度报道

3亿新市民金融服务的“保险赛道”:优先聚焦“保健康、保意外”

![]() 2022-04-13 11:30:35

来源:21世纪经济报道

2022-04-13 11:30:35

来源:21世纪经济报道

简介:21世纪经济报道记者李致鸿实习生李汶谦北京报道新市民是我国城市建设的重要力量。3月4日,银保监会、人民银行联合印发《关于加强新市民金融服务工

原标题:3亿新市民金融服务的“保险赛道”:优先聚焦“保健康、保意外”

21世纪经济报道记者李致鸿实习生李汶谦北京报道

新市民是我国城市建设的重要力量。3月4日,银保监会、人民银行联合印发《关于加强新市民金融服务工作的通知》,针对新市民在创业、就业、住房、教育、医疗、养老等重点领域的金融需求,鼓励引导银行保险机构积极做好与现有支持政策的衔接,结合地方实际,因地制宜强化产品和服务创新,高质量扩大金融供给,提升金融服务的均等性和便利度。

北京工商大学保险研究中心副秘书长宋占军对21世纪经济报道记者表示,对于3亿新市民的保险服务,银保监会《通知》主要从创业就业、住房服务、子女教育、健康服务、养老保障几方面对保险公司提出要求。涵盖险种之广可适用于不同新市民的全场景风险。其中,涉及雇主责任险、意外伤害险、出租人责任险、承租人责任险、家庭财产保险,新市民子女学幼险、子女升学补助金保险、实习责任保险、教育机构责任险、商业健康保险、养老保险等保险业务。但对于绝大多数新市民而言,当前优先需求的是商业健康保险和意外伤害保险。

优先需求“保健康、保意外”

目前,保险公司在普惠型医疗保险、专属商业养老保险、新业态从业人员意外伤害保险等方面做出了广泛探索。

4月11日,广东银保监局副局长王吴庆表示,京东安联保险公司承保40万快递员意外险,2021年赔付超300万元。人保财险广东省分公司试点建筑工程履约类保证保险,覆盖面及赔付规模居全国首位。2022年联合政府部门率先将新市民纳入广州“穗岁康”城市定制商业医疗保险保障范围,截至3月末累计承保新市民9.3万人。中国人寿广东省分公司参与长期护理保险项目试点,为广州383万参保人提供长期护理经办服务。

北京银保监局党委委员、副局长王威表示,相当一部分新市民群体对疾病或意外的风险抵御能力较弱,尤其需要物美价廉的保险产品为其生产生活“兜底”。北京银保监局指导辖内保险机构积极创新保险产品服务,聚焦“保健康、保意外”着力解决新市民后顾之忧。“保健康”方面,有效发挥北京普惠健康保对基本医疗保险的补充保障作用,减轻新市民医疗费用负担。2021年参保人数达307.3万人,总参保率达16.8%,其中既往症参保人占15.5%。“保意外”方面,重点围绕快递物流、家政服务、建筑施工等吸纳新市民就业较多的行业研发专属保障产品,如企财险、雇主责任险、建工意外险、家政雇佣责任保险、农民工工资支付保证险等,2021年提供风险保障超过4100亿元,惠及从业人员超过60万人次。同时,为新市民住房租赁提供家庭财产保险、出租人责任保险、公众责任保险等,2021年提供风险保障超过900亿元,惠及人员超过8.7万人次,部分产品参保人中新市民占比达80%。

北京银保监局在加大保险产品和服务供给方面,一是做好职业伤害保障试点经办工作。指导辖内保险机构积极参与北京市新就业形态就业人员职业伤害保障经办工作,为外卖、即时配送、平台企业网约车、网约送货等从业人员提供职业伤害相关的身故、残疾、医疗、康复等保障服务。二是做好吸纳新市民较多行业企业的保险保障服务。组织研发针对快递企业及快递员的专项保险产品,同时继续完善现有产品的保障责任,为快递行业及从业人员提供更加完善的保险保障服务。发展旅行社旅游服务质量保证金保险,推动使用保险替代现金或银行保函交纳服务质量保证金,减轻旅行社资金占用和负担,增强企业持续经营能力。

针对新市民需求设计多样化保险产品

事实上,在当前保险行业深化改革和转换发展模式的大趋势下,聚焦差异化客群和细分领域,是诸多保险公司新的战略和业务方向。

普华永道中国金融行业管理咨询合伙人周瑾对21世纪经济报道记者表示,传统上并未得到优质金融服务和保险需求尚未充分满足的3亿新市民群体,也孕育着有巨大的发展机会,无论是健康与养老保险,还是与生老病死有关的康养服务,都是保险公司可以去深耕和创新的领域。

“过去几年,保险公司通过大力发展百万医疗保险和城市普惠保险,在服务新市民的健康保障领域有不小的突破。但在养老保障和服务方面,比如专属养老保险和长期护理险,保险公司仍在探索合适的模式。而且,鉴于这类创新缺乏完善的数据与风控手段,如何使得这种创新可持续,也是当前保险公司面临的一项巨大挑战。”周瑾坦言。

此前不久,广东银保监局召开新市民金融服务情况调研座谈会,听取有关银行保险机构工作情况汇报和意见建议,围绕提升新市民金融服务质效开展座谈交流。会上,大家围绕新市民流动性大、历史信用数据缺失、保险覆盖面不足、新市民群体金融需求差异较大等重点难点问题进行了深入交流,并就加大政策支持力度、加强信息共享、加快信用体系建设、完善风险补偿机制等方面提出相关意见建议。

周瑾表示,总体而言,任何一个客户群体都有自己的特征与画像,都有特定的风险保障需求,保险公司需要专注细分客群,深入研究客户的痛点和需求,以长期客户经营的理念和全生命周期服务的模式,精准满足客户需求,并提升客户粘性与自身的经营效率与效益。因此,针对新市民群体,保险公司更应该提升客户经营和服务的定制化程度,寻求差异化的市场空间与竞争模式。

例如,平安产险不断创新保险产品,发展适合新市民职业特点的雇主责任险、意外险等业务,提高新市民创业就业保障水平。

宋占军认为,总的来看,由于新市民类型多元,收入和风险差异大,保险公司在服务新市民风险需求方面的针对性还不强,保险产品的普惠性还不高。下一步建议保险公司严控精算定价标准,科学定制保险产品;挖掘新市民保险需求,设计多样化保险产品;依托互联网技术,构筑数字化保险销售平台。

相关文章

- 3亿新市民金融服务的“保险赛道”:优先聚焦“保健康、保意外”

- 2021年理财子公司净利超221亿,招银理财净利润最高,建信理财净利润增速达515.52%

- 快讯 | 华泰人寿衢州中心支公司因欺骗投保人等违法情形被罚

- 工商银行获人工智能开发平台应用成熟度最高评级

- 风险高、职业病多发,车轮上谋生太难!保险业如何挑起货车司机保障大梁?

- 中国精算师协会徐昱琛:建议围绕货车司机、快递员等人群开发专属保险产品

- 景顺长城:稳增长举措持续落地 二季度或见盈利拐点

- 中长期权益投资实力出众,鹏华基金打造公募可借鉴样本

- 投资“踩雷”致偿付能力下降 有险企被评级机构列入负面观察名单

- 多家银行下调个人账户线上交易限额 有银行单日限额1万元

- 重庆发布一批医保领域欺诈骗保典型案件

- 近五年平均回报率34.8% 天弘基金固收业务排名大型公司第2

- 投资体系升级缔造出色业绩 金鹰基金旗下6只产品位居晨星榜头部

- 一季度CPI同比涨1.1% 预计全年升幅温和

- 3月乘用车销量不及预期 “缺芯短锂”致整车纷纷提价

- 面孔|两年换三家 贾红波出任淳厚基金董事长

- 南方誉稳助力家庭投资规划

- 保险业深度服务“一带一路”

- 男子骗取安义农商行贷款200万 主动投案获缓刑7个月

- 快讯 | 兴业银行:第一大股东福建省财政厅将无偿划转16.91%股份至福建金投

随机图文

-

北信瑞丰鼎利债券A基金经理业绩如何?2021年第二季度重点买入哪些股票?

北信瑞丰鼎利债券A基金经理业绩如何?2021年第二季度重点买入哪些股票?以下是南方财富网为您整理的12月10日北信瑞丰鼎利债券A基金经理业绩 -

券商年内超万次调研864家公司 重点关注电子、医药生物两大行业

2020年上半年,A股持续跌宕叠加中报季即将拉开帷幕,券商调仓换股的需求不减,需要进一步甄选优质且具潜力的标的。据记者统计,今年以来,券商共 -

12月8日上投摩根创新商业模式混合最新单位净值为2.1122元,2020年基金所属公司管理规模有哪些?

12月8日上投摩根创新商业模式混合最新单位净值为2 1122元,2020年基金所属公司管理规模有哪些?以下是南方财富网为您整理的12月8日上 -

全国首创!崂山区工程质量安全综合保险全面启动

4月8日上午,由崂山区住房和城乡建设局主办的崂山区住宅工程质量安全综合保险(简称“质安保”)签约仪式暨培训交流会,在崂山区融创东方悦... -

3000亿违约债催生高收益债市场 公募看好投资机会

【康得新(002450)、股吧】违约、精工集团违约、东方金钰违约……随着宏观经济继续下滑,公告债券违约案例不断增多,自2014年“11超日债 -

2021年第三季度中银中证100指数增强基金持仓了哪些股票和债券?2020年基金所属公司管理规模有哪些?

2021年第三季度中银中证100指数增强基金持仓了哪些股票和债券?2020年基金所属公司管理规模有哪些?南方财富网为您整理的中银中证100指 -

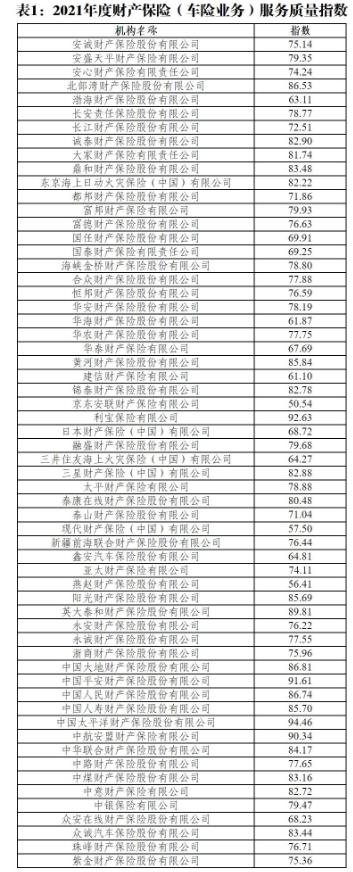

快讯 | 中国银保信发布2021年度保险服务质量指数 六家公司小于60

财经网金融讯 3月29日,中国银行保险信息技术管理有限公司(以下简称中国银保信)发布2021年度保险服务质量指数。这是继中国银保信发布202 -

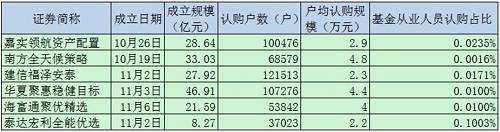

首批FOF规模166亿正式成立 历时2个月五宗“最”

备受关注的首批首发6只FOF,以总规模166 36亿元正式成立。首批最后一只FOF于昨日发布成立公告。海富通聚优精选FOF于11月6日正式成

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

-

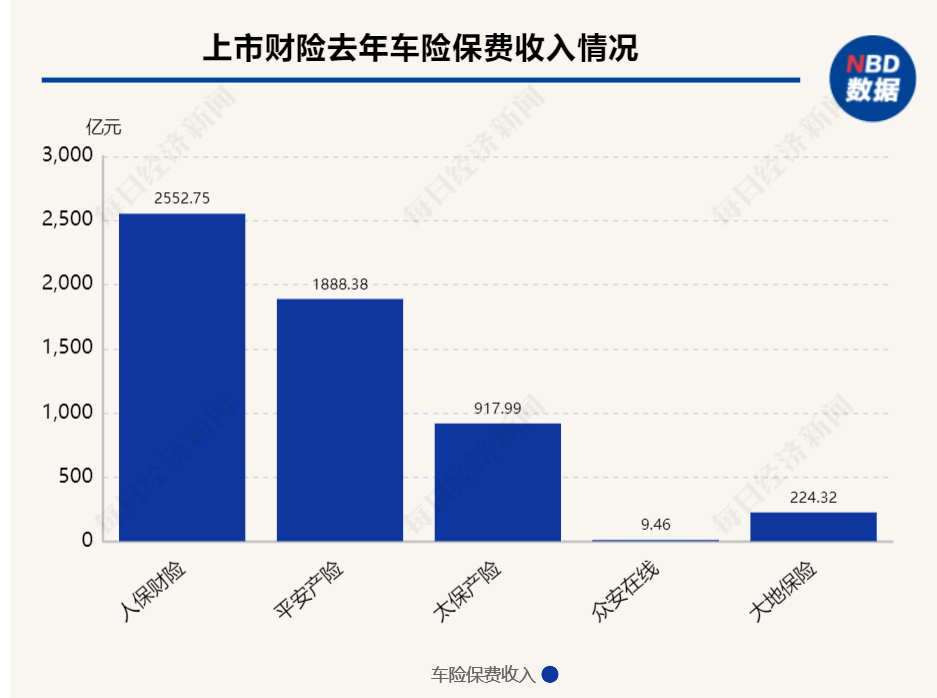

上市险企财险年报透视:“老三家”合计实现净利润451.3亿元,车险强者恒强,非车险竞争愈加激烈

-

行业观|私募规模站稳20万亿台阶背后:年内月度新备案数量和规模环比降幅进一步扩大 证券投资类下降最明显

-

市场震荡不改险资调研热情!偏爱“硬科技”已买入这些个股 更有隐形关注股浮出水面

-

百亿级私募新进38只个股 高毅等旗下明星经理重仓股浮出

-

百亿私募又放榜,“冠军魔咒”再现!大佬纷纷反思

-

中国太保野生动物肇事公众责任创新服务案例 入选保险业年度影响力赔案

-

快讯 | 福建银保监局:拓展“绿色生态保险”产品,尝试创新“环境友好型小水电保险”产品

-

快讯|宁波银行:2021年实现归母净利润195.46亿元,同比增长29.87%