您的位置:首页 >深度报道 > 深度报道

投资“踩雷”致偿付能力下降 有险企被评级机构列入负面观察名单

![]() 2022-04-13 11:30:17

来源:证券日报

2022-04-13 11:30:17

来源:证券日报

简介:根据评级机构近期发布的对19家险企的跟踪评级报告,这些险企2021年保费收入普遍增加,但净利润同比变化情况分化严重。净利润同比下降的险企,主

原标题:投资“踩雷”致偿付能力下降 有险企被评级机构列入负面观察名单

根据评级机构近期发布的对19家险企的跟踪评级报告,这些险企2021年保费收入普遍增加,但净利润同比变化情况分化严重。净利润同比下降的险企,主要是由于投资过程中遭遇信用风险或权益投资受损所致。

从评级机构对19家险企的评级情况来看,有18家险企的评级展望为“稳定”,珠江人寿则被联合资信列入负面观察名单。此外,还有部分险企的偿付能力充足率不足,存在强烈的资本补充需求。

珠江人寿“偿付能力不达标”

联合资信披露的信息显示,2021年,珠江人寿实现原保险保费收入130.92亿元,同比增长79.60%。尽管珠江人寿的保险业务发展速度较快,但因投资“踩雷”,导致偿付能力下滑,被联合资信列入负面观察名单。

联合资信披露的信息还显示,珠江人寿的部分信托计划发生逾期,存在一定风险敞口。通过风险排查,珠江人寿发现旗下股权基金所投资的一个项目已逾期,逾期规模3.5亿元。2021年,公司的逾期资产规模达到30.94亿元,计提减值准备余额合计3亿元。

在偿付能力方面,2021年末,珠江人寿的资本充足率指标较上年末明显下滑,面临较大的资本补充压力。其核心偿付能力充足率为52.02%,综合偿付能力充足率为104.04%。受偿付能力下滑影响,珠江人寿2021年三季度风险综合评级被调降至“C类”,按照《保险公司偿付能力管理规定》,属于偿付能力不达标的险企。

债券信息网发布的信息显示,为了提升偿付能力充足率,珠江人寿在2019年连续发行了三期资本补充债券,但在此后再无发债信息。

投资风险拖累险企业绩

近两年,部分险企在投资过程中遭遇投资项目违约的情况,影响了险企经营业绩。

联合资信发布的数据显示,以某寿险公司为例,截至2021年底,其投资资产净额为1435.58亿元,不良投资资产规模为26.95亿元,均为信托计划或债权投资计划,计提减值规模合计4.64亿元。另外,该险企还有2笔利息逾期的信托计划,本息合计37.75亿元,计提减值准备1.975亿元。

再如,横琴人寿2021年实现保险业务收入67.86亿元,同比增长2.48%;实现净利润0.10亿元,同比下降82.73%。大公国际披露的信息显示,横琴人寿所持部分非标债权底层资产信用质量较低,已发生违约的资产金额合计18.7亿元,公司已开始针对该部分资产计提减值准备。大公国际认为,该险企信用风险管理方面仍面临较大挑战,需继续关注其资产质量及减值风险。

民生人寿2021年净利润大幅下降,也是受到权益投资的影响。联合资信披露的信息显示,2021年,民生人寿实现保险业务收入122.04亿元,同比下降2.61%;由于其权益类资产规模上升,受资本市场行情波动影响较大,计入当期损益的权益类投资公允价值下降,导致净利润同比明显下降。

一家保险资管公司相关负责人对《证券日报》记者表示,近年来,受多方面因素影响,部分险企的投资项目发生信用风险,导致险企投资遭受损失,侵蚀了利润。但整体来看,出现逾期风险的险企投资项目仍是少数,整体风险可控。

中国人保副总裁李祝用近期表示,公司在保险资金运用中,要不断加强信用风险管理,始终守牢风险防范的底线。今年将进一步强化信用风险管理,不断优化信用持仓资质及结构,预计信用减值压力不大。

李祝用同时表示,保险资金作为长期资金,坚持价值投资和长期投资是不变的理念。权益市场波动性较强,但当前权益市场的中长期配置价值已经凸显,依然看好权益市场的投资机会。

中国人寿首席投资官张涤表示,尽管今年年初权益市场波动较大,但长期预期依然向好,险资持续配置权益市场的逻辑并没有变。特别是在利率中枢下移的环境下,权益投资是非常重要的组成部分,中国人寿将按照价值配置逻辑和长期配置理念,针对权益投资进行持续的配置安排,构建长期均衡的投资组合。(作者:冷翠华)

相关文章

- 投资“踩雷”致偿付能力下降 有险企被评级机构列入负面观察名单

- 多家银行下调个人账户线上交易限额 有银行单日限额1万元

- 重庆发布一批医保领域欺诈骗保典型案件

- 近五年平均回报率34.8% 天弘基金固收业务排名大型公司第2

- 投资体系升级缔造出色业绩 金鹰基金旗下6只产品位居晨星榜头部

- 一季度CPI同比涨1.1% 预计全年升幅温和

- 3月乘用车销量不及预期 “缺芯短锂”致整车纷纷提价

- 面孔|两年换三家 贾红波出任淳厚基金董事长

- 南方誉稳助力家庭投资规划

- 保险业深度服务“一带一路”

- 男子骗取安义农商行贷款200万 主动投案获缓刑7个月

- 快讯 | 兴业银行:第一大股东福建省财政厅将无偿划转16.91%股份至福建金投

- 引入风险管理机制 青岛崂山区全国首创工程质量安全综合保险

- 商业银行网点去年关停2805个五大国有行合计减少566个

- 2021年境内ETF规模达1.4万亿元 产品数量和规模均创近十年新高

- 国家统计局:2022年3月份CPI同比上涨1.5% 环比持平

- 新股认购资金被提前冻结 中签后弃购不成谁担责?

- 把小浆果做成致富大品牌

- 宋志平连任中国上市公司协会会长

- 快讯 | 重庆银保监局:保险公司应聚焦快递骑手、网约车司机等职业风险较为突出的新市民群体

随机图文

-

泰信智选成长混合的基金经理业绩如何?2021年第三季度基金持仓了哪些股票?

泰信智选成长混合的基金经理业绩如何?2021年第三季度基金持仓了哪些股票?以下是南方财富网为您整理的12月7日泰信智选成长混合基金持仓详情, -

人民币单日疾贬近1% 央妈意在防止升值预期过度膨胀

人民币单日疾贬近1% !央妈刚教训完空头,又来教训多头?单日贬值近1%,莫不成,央妈刚教训完空头,又来教训多头?9月11日,在岸人民币兑美元 -

公募首募一年盘点:委外助银行系基金“拼爹”

委外资金的大幅涌入,使得债券型基金发行规模大增,而背景越强的基金公司,发行规模则越具优势《投资者报》记者 罗雪峰尽管A股在2016年是全球下 -

招商成长精选一年定期开放混合C基金持仓了哪些股票和债券?(2021年第三季度)

招商成长精选一年定期开放混合C基金持仓了哪些股票和债券?南方财富网为您整理的招商成长精选一年定期开放混合C基金持股和债券持仓详情,供... -

岂止雄安 整个河北都几乎涨停了!最大的风险是买不到股票(但这些基金可以有)

虽然雄安当地的楼市不给炒,但我们还是可以炒股票。尽管周末分析师们连夜出研报,推荐的相关概念股叠加起来少说也有100个以上,但4月4日晚,已经 -

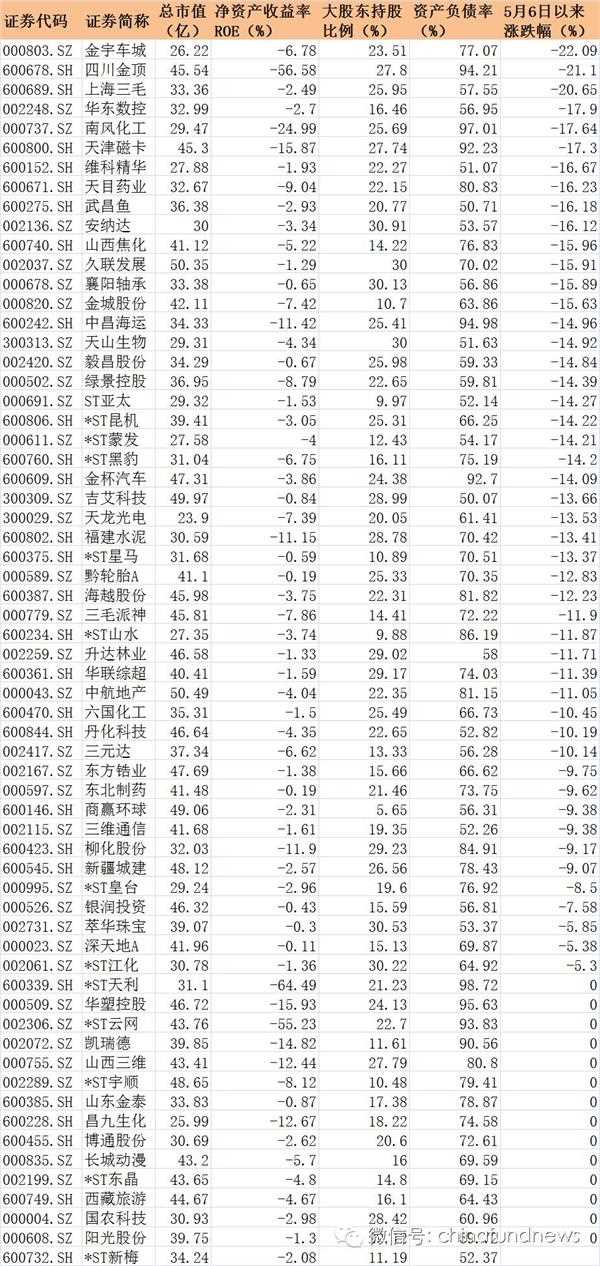

押注壳股被打脸 重仓基金净值急跌

【押注壳股被打脸 重仓基金净值急跌】一季度基金持仓情况显示,壳资源概念股仍是部分基金颇为“垂爱”的品种,部分基金仍然关注“壳股”的... -

仅上任13天基金即清盘?基金经理超短任期大揭秘!近半个月已有16只基金进入清算期!

近日,人保安惠三个月定开债公告称,因基金资产净值低于2亿元,触发合同约定的终止条件,将直接进入清算程序。有意思的是,11月25日,该基金刚刚 -

交银新回报灵活配置混合A同公司基金表现如何?2021年第二季度主要买入哪些股票?

交银新回报灵活配置混合A同公司基金表现如何?2021年第二季度主要买入哪些股票?南方财富网为您整理的12月9日交银新回报灵活配置混合A基金市

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 排名出炉!每收1元管理费,这些基金能帮基民赚多少?

- 前海人寿推出医养规划师项目 打造职业化保险精英队伍

- 上市险企财险年报透视:“老三家”合计实现净利润451.3亿元,车险强者恒强,非车险竞争愈加激烈

- 行业观|私募规模站稳20万亿台阶背后:年内月度新备案数量和规模环比降幅进一步扩大 证券投资类下降最明显

- 市场震荡不改险资调研热情!偏爱“硬科技”已买入这些个股 更有隐形关注股浮出水面

- 百亿级私募新进38只个股 高毅等旗下明星经理重仓股浮出

- 百亿私募又放榜,“冠军魔咒”再现!大佬纷纷反思

- 中国太保野生动物肇事公众责任创新服务案例 入选保险业年度影响力赔案

- 快讯 | 福建银保监局:拓展“绿色生态保险”产品,尝试创新“环境友好型小水电保险”产品

- 快讯|宁波银行:2021年实现归母净利润195.46亿元,同比增长29.87%