您的位置:首页 >财经评论 > 财经评论

北京医保新政落地:“北京普惠健康保”可由医保个账余额购买

![]() 2022-08-25 11:30:28

来源:21世纪经济报道

2022-08-25 11:30:28

来源:21世纪经济报道

简介:南方财经全媒体见习记者 郑嘉意 北京报道自2020年火爆朋友圈之后,各城市的“惠民保” 产品发展如何?城市定制型商业医疗保险业务又称“惠民保

原标题:北京医保新政落地:“北京普惠健康保”可由医保个账余额购买

南方财经全媒体见习记者 郑嘉意 北京报道

自2020年火爆朋友圈之后,各城市的“惠民保” 产品发展如何?

城市定制型商业医疗保险业务又称“惠民保”,通常以“低保费、低门槛、高保障”为亮点,与基本医疗保险衔接,通常由政府指导、第三方保险公司根据每个城市情况承办定制、居民自愿参保,是一种新兴的商业健康保险。

复旦大学泛海国际金融学院保险创新与投资研究中心发布的《城市定制型商业医疗保险(惠民保)知识图谱》指出,自2015年深圳市首次推出“重特大疾病补充医疗保险”以来,“惠民保”产品于2020年快速推进。

近日,“北京普惠健康保”产品已进行升级。此次“北京普惠健康保”的升级内容不止涵盖产品中不同类型投保人的免赔额度,更在北京地区医保政策调整的背景下联通医保账户,同时自付保障免赔额与职工大病起付线同步降低。

“惠民保”产品不断升级、优化

“惠民保”产品免赔额多设定在2万元。这意味着,医疗费用先由基本医保报销,随后大病医保报销剩余部分的50%,最终剩余的自费部分需要超过2万元才可达到“惠民保”产品的免赔线。

其次是保险责任范围——“惠民保”产品的保险责任范围相对较窄,主要体现在报销范围和除外责任两个方面。

在报销范围方面,部分“惠民保”产品只针对医保目录内二级以上公立医院的住院医疗费用和医院或指定购药店的特定药进行报销,排除了基本医保目录外的住院医疗费用和门诊合规费用。在除外责任方面,部分“惠民保”产品虽然不限健康状况,但规定了多种既往症,因既往症所导致的医疗费概不予赔付。

针对上述问题,各地“惠民保”产品不断升级、优化。

例如,“北京普惠健康保”近日对2022年度产品方案进行优化调整。

一是降低自费责任免赔额。在体现本市健康人群、特定既往症人群差异化保障的基本原则之上,“北京普惠健康保”降低自费责任免赔额:特定既往症人群由4万元降至2万元,健康人群由2万元降至1.5万元。

二是特药责任免赔额统一降至1万元。原方案特药免赔额健康人群2万元,特定既往症人群4万元,现将健康人群和特定既往症人群的特药免赔额统一降至1万元。

另据了解,自产品发布调整之日起,“北京普惠健康保”将按照调整后的方案进行赔偿。2022年1月1日至产品发布调整之日前,参保人达到调整后免赔额的医疗费用,均可追溯赔偿。

“北京普惠健康保”方面表示,为了紧密、充分衔接北京基本医疗保险,保障时间与北京医保保持一致,全面提升保险保障和服务水平,新一年度的“北京普惠健康保”预计第四季度择期上线,集中参保期结束后,保障于2023年1月1日零点即时生效。

医保个账余额可购买“北京普惠健康保”

“惠民保”产品出现前,我国的基本医疗保险和商业保险中一直存在:基本医疗保险覆盖广、水平低;商业保险覆盖小、难推广的矛盾。

此时,用户正需要一款低价的商业保险填补空白,作为产品提供者的保险公司和服务供应商也亟需广覆盖的产品来盘活潜在的保险客群,增加用户粘性,“惠民保”产品在此背景下应运而生。

2020年3月5日,国务院发布《关于深化医疗保障制度改革的意见》,提出在2030年全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障体系。

近日,为贯彻落实国家关于门诊共济保障机制改革的要求,经北京市政府同意,北京市医保局印发了《关于调整本市城镇职工基本医疗保险有关政策的通知》,北京医保政策随之迎来了新的变化。

其中,有两项医保新政与“北京普惠健康保”息息相关。

一是医保个账余额可为本人及直系亲属购买本市补充医疗保险“北京普惠健康保”。自2022年9月1日起,参保人可使用医保个账余额为本人购买本市补充医疗保险“北京普惠健康保”;2022年12月1日起,参保人可以为享受北京医保待遇的配偶、父母、子女购买本市补充医疗保险“北京普惠健康保”,在支付时,应确保个人账户能足额支付。

二是2022年度职工大病起付线降至30404元,“北京普惠健康保”自付保障免赔额同步降低。为进一步减轻职工大病患者的医疗费用负担,自2022年度起,职工大病保障起付标准由39525元降至30404元。“北京普惠健康保”自付保障免赔额与其起付标准保持一致,参保人员在享受城镇职工基本医疗保险待遇后,一个年度内门诊和住院累计的个人自付医疗费用,超过起付标准以上的部分,由城镇职工大病医疗保障“二次报销”。起付标准以上5万元以内部分(即30404元至80404元)报销60%,5万元(即80404元)以上部分报销70%,上不封顶。

大病保险二次报销后,剩余医疗费用,在符合赔付条件的情况下,“北京普惠健康保”再进行赔付,健康人群赔付比例80%,特定既往症人群赔付比例40%,进一步减轻大额医疗支出为家庭带来的经济负担。

关键在于可持续

事实上,今年以来,天津、长沙、广州在内多个城市都陆续完成了“惠民保”产品的更新换代。

但也有业内人士分析指出,看似火爆的“惠民保”产品背后存在着盈利困境。

“惠民保”产品作为基本医疗保险和中高端商业保险的补充,既要承担基本医疗保险的廉价和低门槛,又要承担商业保险的高保费额度。

在起步初期,“惠民保”产品仍有诸多短板尚待补足。2021年6月,银保监会就曾发布《关于规范保险公司城市定制型商业医疗保险业务的通知》,表示目前大多数“惠民保”项目刚启动,存在业务经验及风控能力不足,服务水平参差不齐,可持续服务能力不强等问题。

上述业内人士表示,如果不能突破盈利困境,“惠民保”的火热就极有可能是昙花一现;此外,并发症问题及高难度的理赔现状可能会引发新的问题。

“尽管‘惠民保’界定了除外免责疾病,部分惠民保也明确了由5种疾病所引起的并发症也属于免责范围,但并发症如何界定,这种免责是否合理,仍旧有待商榷。现实中,这需要投入较高的成本进行判断,理赔难度大。”上述业内人士表示,“理赔也是。有条件选择中端商业保险的客户不会选择‘惠民保’,这部分用户极有可能在高难度的理赔面前主动退出;同时,由于不强制,‘惠民保’投保人存在逆向选择的空间,容易导致‘有病的投保没病的不投’的现象。双重压力之下,保险公司极有可能面临参保人数不足,凡参保者必赔付的窘境。长此以往,保险公司难以盈利,‘惠民保’产品自然难以持续。”

对此,北京工商大学中国保险研究院副秘书长宋占军则持乐观态度,并表示,“惠民保”产品的核心矛盾在于保险公司的综合服务能力是否能够跟得上“惠民保”市场不断攀升的覆盖群体需求。

“‘惠民保’作为普惠保险,最能被惠及的是之前买不起和买不了保险的人。”宋占军表示,“并发症的问题不难解决。无论是从医学上,还是健康险理赔实务上,已经对并发症有很多探索。至于逆向选择的问题,凡是保险都会遇到这个问题。现在‘惠民保’设置集中参保期,利用各种方法动员群众参保。在大规模参保实现较大比例参保人群的情况下,逆向选择问题不会特别严重。”

相关文章

- 北京医保新政落地:“北京普惠健康保”可由医保个账余额购买

- 共护美丽山城 民生银行重庆志愿者在行动

- 年内银行发行绿色金融债规模超2000亿元 远超去年整体水平

- 谋稳、谋实、谋远:盛京银行转型成效显著

- 快讯|央行:7月银行间货币市场成交共计146.5万亿元,同比增加37.8%

- 友邦友享首届青少年绘画艺术展圆满落幕 以美育人描绘多彩童年

- 外资掘金中国新能源标的

- 多家银行理财子公司管理规模增长超10% 下半年有望加大权益投资力度

- 基金中报|东方基金2022上半年营业收入3.39亿元,净利润0.39亿元

- 基金中报|长盛基金2022上半年营业收入2.25亿元,净利润0.4亿元

- 险资投资“中考”揭晓 年化总收益率达到3.66%

- 基金中报|银华基金2022上半年营业收入18.59亿元,净利润4.02亿元

- 养老托育连迎政策利好 聚焦“一老一小”

- 券商陆续交出上半年成绩单 三家逆市增长堪称“好学生”

- 中国科协认定首批194个“科创中国”创新基地

- 吉祥航空母公司均瑶集团入主云度汽车 跨界造车胜算几何

- 险资投资“中考”揭晓 年化总收益率达到3.66%

- 走进魔幻的“造梦”产业 《时代摘要》揭秘利亚德的制胜秘诀

- 中国社会老龄化程度加深 退休人群规模有多大?

- 近一个月股价上涨逾五成 皇氏集团被深交所关注

随机图文

-

2021年第三季度中欧成长优选混合E基金持仓了哪些股票?基金重点买入哪些股票?(2021年第二季度)

2021年第三季度中欧成长优选混合E基金持仓了哪些股票?基金重点买入哪些股票?以下是南方财富网为您整理的12月15日中欧成长优选混合E基金持 -

白条怎么取出自己的钱(怎么样开通京东白条提现)

我们在使用京东app购买商品的时候,有时候会跳出使用京东白条付款,甚至能够赠送红包之类的,但是,许多人不知道京东白条是什么。下面就和... -

景顺长城低碳科技主题混合基金2020年利润如何?2021年第二季度重点买入哪些股票?

景顺长城低碳科技主题混合基金2020年利润如何?2021年第二季度重点买入哪些股票?南方财富网为您整理的景顺长城低碳科技主题混合基金2021 -

2021年第三季度鹏华养老产业股票基金资产怎么配置?该基金经理业绩如何?

2021年第三季度鹏华养老产业股票基金资产怎么配置?该基金经理业绩如何?以下是南方财富网为您整理的12月10日鹏华养老产业股票基金经理业绩详 -

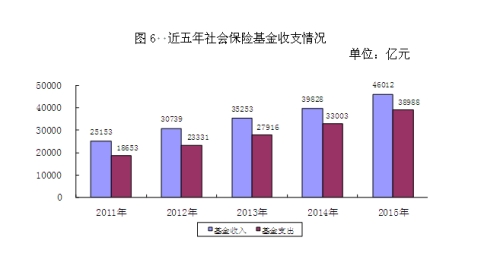

人社部:社保基金收大于支 养老金结存超3.9万亿元

【人社部:社保基金收大于支 养老金结存超3 9万亿】人社部30日发布的公报显示,2015年全年五项社会保险(含城乡居民基本养老保险)基金收入 -

2021年第二季度银华信息科技量化股票发起式C基金有何重大买入?基金有哪些投资组合?

2021年第二季度银华信息科技量化股票发起式C基金有何重大买入?基金有哪些投资组合?南方财富网为您整理的基金投资组合详情供大家参考。2021 -

2021年第二季度中欧电子信息产业沪港深股票C有什么重大买入?2021年第三季度基金行业怎么配置?

2021年第二季度中欧电子信息产业沪港深股票C有什么重大买入?2021年第三季度基金行业怎么配置?南方财富网为您整理的中欧电子信息产业沪港深 -

大摩多元收益债券C买的人多吗?2021年第二季度基金主要卖出哪些股票?

大摩多元收益债券C买的人多吗?2021年第二季度基金主要卖出哪些股票?以下是南方财富网为您整理的1月7日大摩多元收益债券C基金持有人结构详情