您的位置:首页 >财经评论 > 财经评论

发生了什么?多只银行理财下调“业绩基准”

![]() 2022-08-24 11:30:10

来源:中国基金报

2022-08-24 11:30:10

来源:中国基金报

简介:备受市场关注的银行理财产品又有新动向。据中国基金报记者发现,近期包括招银理财、中银理财、浦发银行在内的多家商业银行或者银行理财子公司纷纷公告

原标题:发生了什么?多只银行理财下调“业绩基准”

备受市场关注的银行理财产品又有新动向。

据中国基金报记者发现,近期包括招银理财、中银理财、浦发银行在内的多家商业银行或者银行理财子公司纷纷公告,下调多款理财产品的业绩比较基准,不少产品下调幅度达到30~40个BP。

值得一提的是,今年以来银行理财产品平均业绩比较基准呈现下滑趋势。普益标准数据显示,2022年二季度新发封闭式净值型产品的平均业绩比较基准为4.12%,环比下跌 0.10 个百分点;而新发开放式净值型理财产品的平均业绩比较基准达3.85%,环比下跌 0.17 个百分点。

对于“业绩基准”下调的原因,业内人士表示,这一方面是受市场利率下行的影响,另一方面股市震荡,放大了理财产品收益的不确定性,而调低业绩比较基准可使产品更易达到投资者的收益预期。

不过,从上半年数据看,到期收益未达业绩比较基准线的产品占比为9.42%,投资者应理性看待理财产品的业绩比较基准及其变化情况。

频现调整业绩比较基准

多家商业银行及银行理财子公司宣布调整旗下部分理财产品的业绩比较基准,成为近期市场关注的热点。

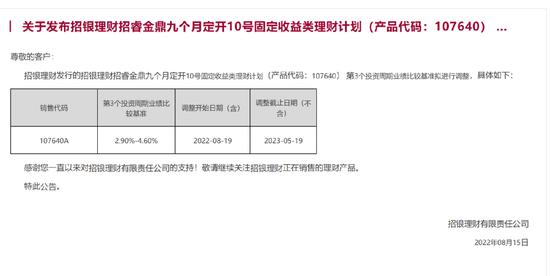

以招商银行为例,8月15日公告称,招银理财招睿金鼎九个月定开10号固定收益类理财计划调整业绩基准,从2022年8月19日起,第3个投资周期的业绩比较基准调整为2.90%~4.60%。而此前2021年11月19日起的第2个投资周期业绩比较基准为3.85%。

招商银行多只产品宣布调整业绩基准。如从8月17日起,招银理财招睿金鼎七个月定开1号固定收益类理财计划的业绩比较基准调整为2.80~4.50%;该理财产品前3期的比较基准分别为3.85%、3.65%、3.6%。

此外,招商银行旗下还有产品下调了区间两端的数值。如招银理财招睿月添利(平衡)1号固定收益类理财计划的业绩比较基准,由2.55%~3.75%调整至2.45%~3.65%;2号产品的业绩比较基准由2.6%~3.8%调整至2.5%~3.7%,均在原基础下调了10个BP。

不仅招商银行,中银理财于8月3日发布公告称,在8月9日起对“中银理财-稳富(季增益)007”产品的业绩比较基准进行调整,由2.70%~4.00%(年化)调整至2.50%~3.80%(年化)。而这已经是该产品今年第二次下调业绩比较基准,前一次下调幅度为30BP。此外,中银理财还对旗下的智富及稳富系列等多款产品的业绩比较基准进行了下调,调整幅度为10~40BP不等。

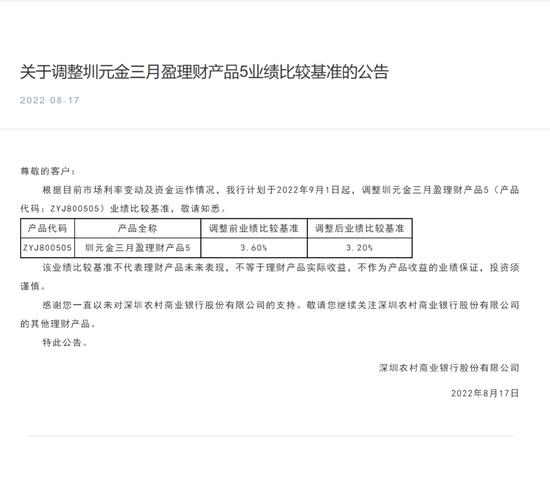

不仅如此,深圳农商行也连续发布对圳元金系列理财产品业绩比较基准的下调通告,如8月17日宣布,计划于2022年9月1日起,调整圳元金三月盈理财产品5(产品代码:ZYJ800505)业绩比较基准,从此前的额3.6%下调为3.2%,一口气下调了0.4个百分点。

8月以来,还有浦发银行、中原银行等多家银行或银行理财子公司发布公告称,下调多款理财产品的业绩比较基准,已经成为一道风景线。

此外,也有银行将单一数值型业绩基准调整为区间数值型。业内人士认为,目前银行理财产品的业绩比较基准分为单一数值型、区间数值型以及指数型。相较于单一指数型理财产品,区间指数型理财产品更易达标,“因为超过比较基准的下限,相对而言难度较小,也可视作为一种下调。”

多因素导致“下调”

业绩基准呈下行趋势

此次多家银行集体下调业绩基准,很多都是根据目前市场利率变动及资金运作情况做出调整。而整体而言,银行理财产品平均业绩比较基准今年以来呈现下滑趋势。

普益标准数据显示,2022年二季度新发封闭式净值型产品的平均业绩比较基准为 4.12%,环比下跌 0.10 个百分点;新发开放式净值型理财产品的平均业绩比较基准达 3.85%,环比下跌 0.17 个百分点。

7月份新发理财的业绩比较基准,大多也呈现下行趋势。7 月新发产品仍以固收类为主,占比达 95.55%,其封闭式净值型产品的平均业绩比较基准为 4.03%,环比下跌 0.05 个百分点;混合类产品次之,新发 97 款,其封闭式净值型产品的平均业绩比较基准为 5.21%,环比下跌 0.26 个百分点。

权益类产品较少,新发仅 18 款,其封闭式净值型产品的平均 业绩比较基准为 5.01%,环比上涨 0.20 个百分点。

谈及业绩基准调整的原因,多位业内人士认为,理财产品业绩基准的下调既是结合市场环境的调整,也是对投资者预期的管理,降低投资者的预期。

融360数字科技研究院分析师刘银平认为,银行理财产品业绩比较基准下降主要有两方面原因:一是市场流动性宽松,高收益优质资产难寻;二是今年股市震荡导致部分理财产品净值下跌,投资者出现账面浮亏。“对金融机构的投诉增多,调低业绩比较基准可使产品更易达到投资者的收益预期。”

格上财富金樟投资研究员蒋睿则认为,银行理财产品的底层更多的是债券,而今年以来银行间资金极度充沛,短端利率已经压至很低水平。“在这种情况下,投资策略以配置为主的银行理财产品很难再如往年一样获取较高票息,自然业绩基准也要下调,否则业绩考核不符合市场实况。”

上半年近10%产品未达基准

投资者应理性看待

在银行理财产品业绩基准下调的同时,投资者应该理性看待,理财产品净值化变革之下,业绩基准并不代表理财产品未来表现。

在近期银行公告业绩比较基准调整之际,不少都会写到“该业绩比较基准不代表理财产品未来表现,不等于理财产品实际收益,不作为产品收益的业绩保证,投资须谨慎”,这值得投资者关注。

实际上,数据显示,从兑付情况来看,约九成银行理财产品能够达到业绩比较基准。普益标准数据显示,有12380只封闭式产品披露了2022年上半年到期的业绩比较基准情况。其中,到期收益未达业绩比较基准线的为1200只,占比为9.42%。

“业绩比较基准不代表实际投资收益,产品风险越高,实际投资收益可能与业绩比较基准偏离越大,要挑选符合自己风险偏好的理财产品。”刘银平提醒投资者,理财产品在建仓期投资收益也有可能与业绩比较基准相差较大,这种情况下不用太过着急,要拉长期限看产品的收益走势。

刘银平进一步表示,在银行理财产品打破刚性兑付、向净值化转型之后,投资者不宜太看重产品的业绩比较基准,而应综合考察产品的风险、收益、流动性等因素,其中风险考察应该排在首位,可从风险等级、投资类型、投资方向和资产配置比例、同系列产品历史净值波动情况等方面考察。

对于未能达到“业绩基准”情况,蒋睿则表示,一般有两种情况会出现这样的现象,第一种是业绩比较基准本身的设定就不合理,导致业绩比较基准参考意义不大,也就是实际收益与其产生偏离,这种情况要合理修正基准;第二种是投资风格或者市场环境发生了较大的变化,比如今年也会有大部分基金跑输了基准,这种情况通常要审视市场环境或投资风格,看需要变动哪一边。

蒋睿建议,投资者选择理财产品比较重要的是满足自身的投资需求,比如现金管理、活期存款收益增厚、教育金规划、养老金理财等等;其次就是投资范围与自身的风险承受能力匹不匹配;再次就是理财产品锁定期限是否符合自身情况;最后再综合判断下总财富的配置情况。

对于业绩基准,蒋睿还提醒,理财产品的投资标的决定了其底层资产的风险收益属性,有利于投资者判断产品是否适合自己;仓位情况可以看出投资经理对底层资产收益确定性的判断。

“通常情况下,偏债或纯债理财产品更多,若仓位高于100%,在很大程度上表明投资经理认为底层资产确定性较高,反之则反是。”蒋睿表示,底层资产的波动一直存在,净值化改革只是让投资者更清楚地看到了波动性。净值化改革之后,投资者没那么“省心”了,但这或许也是一件好事,“能够倒逼投资经理要更注重回撤”。

相关文章

- 发生了什么?多只银行理财下调“业绩基准”

- 超级艺术体验!文明的印记:敦煌艺术大展精彩剧透

- 兴业银行北京分行:争当区域一流的绿色金融综合服务提供商

- 文明的印记——敦煌艺术大展将在北京民生现代美术馆展出

- 140家科创板公司发布半年报 六成净利增长

- 华为苹果新机发布时间“撞车” 抢夺高端市场

- 年轻人崇尚的无痕生活不应成为生意密码

- 适配高质量发展 多层次资本市场精准落子

- 餐饮企业堂食使用预制菜,如何保护消费者知情权

- 田间冷库助力乡村产业蓬勃发展 各地推进农产品产地冷藏保鲜设施建设

- 科创板迎来今年以来最大IPO 联影医疗登陆科创板

- 家居卖场为何陷入尴尬之地?

- 2022友邦保险青少年足球训练营北京站圆满结束 京城“少年未来星”点燃盛夏

- 工行推出企业网银跨境人民币发薪服务 为海外务工人员搭建跨境“薪”桥

- 心情好不好,一棵树知道!今年智博会上马上消费的智能化产品火了

- ETF规模连续4个月增长 医药主题基金获市场青睐

- “母女开门起静电引发煤气爆炸”上热搜!事故频频引担忧,每天几毛钱的燃气险该不该买

- 中证1000搅动一池春水 公募量化策略竞折腰

- 五大关键词拆解邮储银行2022年中期“成绩单”:成长、责任、提质、转型、创新

- 险资重仓流通股浮现:二季度加仓23家上市公司股票 下半年看好消费等板块

随机图文

-

3月4日融通产业趋势先锋股票基金成立以来涨了多少?该基金2020年利润如何?

3月4日融通产业趋势先锋股票基金成立以来涨了多少?该基金2020年利润如何?以下是南方财富网为您整理的3月4日融通产业趋势先锋股票基金市场表 -

国寿安保稳寿混合A该基金赚钱吗?2021年第二季度重点买入哪些股票?

国寿安保稳寿混合A该基金赚钱吗?2021年第二季度重点买入哪些股票?以下是南方财富网为您整理的2021年第二季度国寿安保稳寿混合A基金重大买 -

银华混改红利灵活配置混合发起式基金有哪些投资组合?该基金经理2021年第三季度业绩如何?

银华混改红利灵活配置混合发起式基金有哪些投资组合?该基金经理2021年第三季度业绩如何?以下是南方财富网为您整理的2021年第三季度银华混改 -

快讯 | 华泰人寿衢州中心支公司因欺骗投保人等违法情形被罚

财经网金融讯 4月11日,中国银保监会网站公布的中国银保监会衢州监管分局行政处罚信息公开表(衢银保监罚决字〔2022〕2号)显示,华泰人寿保 -

排名垫底基金经理“明天不上班”

投基Z世代,Z哥最实在。老子明天不上班,爽翻巴适的板;老子明天不上班,想咋懒我就咋懒。老子明天不上班;不用见客户装孙子。成都rapper谢帝 -

兴业银行北京分行与北京物业管理行业协会签署战略合作协议

6月23日,兴业银行股份有限公司北京分行(以下简称“兴业银行北京分行”)与北京物业管理行业协会(以下简称“北京物协”)在北京签署战略... -

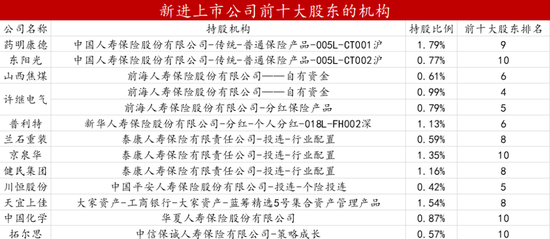

险资最新持仓曝光:8家保险机构新进12家公司前十大股东

上市公司2022年半年报陆续披露,险资最新持股情况也曝光。东方财富Choice数据显示,药明康德、山西焦煤、健民集团等上市公司新进前十大股东 -

华商智能生活混合同公司基金表现如何?2021年第二季度基金重点卖出哪些股票?

华商智能生活混合同公司基金表现如何?2021年第二季度基金重点卖出哪些股票?南方财富网为您整理的12月17日华商智能生活混合基金市场表现及同

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 金融报道丨解码特药险:天价“神药”亦可保,理赔压力之下扩展规模体量成关键

- 快讯|银保监会:上半年商业银行累计实现净利润1.2万亿元,同比增长7.1%

- 多家银行调整黄金定投业务 专家称有利于保护投资者利益

- 鹏华基金深度打磨新能源纵贯线产品,主被动前瞻性布局齐释光芒

- 大招下线!天天基金“基金单周申赎比”新功能消失不见,回应:内部调整,正在完善相关功能

- 甩掉包袱轻装上阵 商业银行加大核销不良贷款力度

- 银保监会:专属商业养老保险将常态化推进

- 深圳重拳整治“征信修复”乱象:经营范围含“征信修复”企业清零 完成1052家企业清理整顿

- 跨越山海 共话亚运 中国太保全力支持亚运宣传推广

- 中国太保寿险联合杉泰健康科技 发布“广慈健康管理师”项目