您的位置:首页 >行业观察 > 行业观察

多家银行理财子公司管理规模增长超10% 下半年有望加大权益投资力度

![]() 2022-08-25 11:30:16

来源:证券日报

2022-08-25 11:30:16

来源:证券日报

简介:近期,多家银行理财子公司披露2022年上半年理财业务报告(以下简称“报告”)。同时,随着上市银行半年报陆续披露,部分银行理财子公司的财务数据

原标题:多家银行理财子公司管理规模增长超10% 下半年有望加大权益投资力度

近期,多家银行理财子公司披露2022年上半年理财业务报告(以下简称“报告”)。同时,随着上市银行半年报陆续披露,部分银行理财子公司的财务数据也相继披露。《证券日报》记者梳理相关数据发现,从产品规模来看,截至上半年末,多数银行理财子公司管理理财产品规模较上年末有所增长,其中部分银行理财子公司管理规模甚至出现了10%以上的增长;从产品类型来看,多数银行理财子公司产品布局仍以固收类产品为主,权益类资产投资余额和占比有所提升。

随着银行理财市场进入全面净值化管理的新阶段,银行理财子公司权益投资短板仍需加强。展望下半年,多家银行理财子公司表示,将继续加大权益类资产配置,并适时发行权益类产品。

银行理财产品

存续规模达29.15万亿元

银行业理财登记托管中心近日发布的《中国银行业理财市场半年报告(2022年上)》显示,截至2022年6月底,理财产品存续规模达29.15万亿元,同比增长12.98%;理财产品新发行1.52万只,累计募集资金47.92万亿元(含开放式理财产品在2022年开放周期内的累计申购金额)。与此同时,上半年理财业务转型持续深化,净值型产品存续规模及占比均达到较高水平。截至2022年6月底,净值型理财产品存续规模27.72万亿元,占比95.09%,较去年同期提高16.06个百分点。

月内已有工银理财、农银理财、中邮理财、信银理财、南银理财、徽银理财、贝莱德建信理财7家银行理财子公司披露2022年上半年理财业务报告。此外,在已公布的银行半年报中,招银理财、平安理财、杭银理财等多家银行理财子公司的财务数据也陆续披露。记者梳理发现,多家银行理财子公司管理理财产品规模出现大幅度增长。以招银理财为例,截至2022年6月末,招银理财管理的理财产品余额2.88万亿元,较上年末增长3.6%,管理规模暂居首位;工银理财、农银理财、信银理财存续产品余额排名靠前,分别为1.82万亿元、1.68万亿元、1.14万亿元。

此外,平安银行公布了平安银行和全资子公司平安理财合并报表数据,截至2022年上半年末,集团非保本理财产品余额9472.76亿元,较上年末增长8.6%,其中符合资管新规要求的净值型产品规模9305.49亿元,较上年末增长11%。城商行理财子公司中,杭银理财管理规模实现新突破。数据显示,截至2022年上半年末,杭银理财存续理财产品余额达到3549.07亿元,较上年末增加481.86亿元,增幅15.71%。截至2022年6月末,南银理财的理财产品总规模近3800亿元,较上年末增幅超16%。

中国银行研究院博士后杜阳对《证券日报》记者表示,理财产品规模增长的主要原因有两点:首先,居民可支配收入水平提升,从而增加了居民对理财产品的需求。其次,随着净值化转型基本完成,理财产品得到更多投资者的认可。

杜阳进一步解释,理财规模的提升将产生两方面影响。一是有助于提高理财子公司的营收水平,增加理财业务发展的内生动力,为今后的高质量发展奠定基础。二是有助于提升社会资金的使用效率,将资金积极投向符合国家战略和产业政策的领域,在满足居民资产保值增值需求的同时,助力国家重大发展战略的实施以及宏观经济的稳健发展。

银行理财权益投资

力度将加大

记者梳理报告发现,多数银行理财子公司产品布局仍以固收类产品为主,同时渐进布局混合类、权益类产品。从各类型产品规模来看,固收类理财产品规模占比最大,截至2022年6月末,工银理财、农银理财、信银理财、中邮理财、南银理财、徽银理财存续的固收类理财产品余额占比分别为90.34%、88.07%、96.86%、89.12%、98.6%、99.08%;混合类产品次之,截至2022年6月末,部分理财子公司存续的混合类产品余额占比超过10%。

另外,上述报告亦披露了穿透后的权益类资产持仓情况。报告显示,截至2022年6月末,农银理财、中邮理财、信银理财、南银理财权益类资产投资余额均超过100亿元。从权益类资产占比来看,相较于2021年末,多数银行理财子公司的权益类资产投资力度加大。例如,农银理财权益类资产投资余额占比由5.54%增至6.36%,中邮理财由0.91%增至3.1%,南银理财由0.83%增至2.5%。

不过,相比2021年上半年,从整个银行理财市场来看,《中国银行业理财市场半年报告(2022年上)》显示,截至2022年6月末,理财产品持有权益类资产占比较2021年同期减少0.87个百分点。

值得注意的是,2022年银行理财市场进入全面净值化管理的新阶段。今年年初,受市场震荡影响,银行理财产品出现大规模破净的现象。此外,今年以来,有理财子公司终止多款产品的运作。面对新的市场状况,银行理财子公司在权益投资方面仍存短板。

杜阳认为,目前权益类理财产品存在的问题主要集中于产品设计和风险管理两个方面。在产品设计方面,部分权益类理财产品投研体系不健全,产品研发能力相对欠缺;而在风险管理方面,权益类理财产品的风险水平相对较高,普适的理财风控模型难以对其风险水平进行有效监测。

在杜阳看来,银行理财子公司需从两方面发力,一是要不断更新权益类理财产品的投研思维,加强研究深度,并形成差异化的投资策略,同时可借鉴相关基金产品的投研模式,提升理财产品的收益水平。二是要构建与权益类理财产品相匹配的风控模型,通过金融科技等技术手段,解决风险管理过程中存在的信息不对称等问题,有效压降相关产品的风险水平。

易观分析金融行业高级分析师苏筱芮也认为,银行理财子公司在布局权益类投资时,除做好风险管理外,还应做好风险提示、收益信息等方面披露,引导投资者理性投资、长期投资。

“银行子公司逐步加大权益资产配置是大势所趋,首先需要建立完善的权益资产投研体系,在过渡阶段可使用FOF模式来进行权益资产配置。同时,与追求相对收益的公募基金不同,银行理财追求绝对收益,银行理财子公司必须在积累足够的安全垫之后再进行风险较高的权益投资。”中信证券首席经济学家明明如是说。

相关文章

- 多家银行理财子公司管理规模增长超10% 下半年有望加大权益投资力度

- 基金中报|东方基金2022上半年营业收入3.39亿元,净利润0.39亿元

- 基金中报|长盛基金2022上半年营业收入2.25亿元,净利润0.4亿元

- 险资投资“中考”揭晓 年化总收益率达到3.66%

- 基金中报|银华基金2022上半年营业收入18.59亿元,净利润4.02亿元

- 养老托育连迎政策利好 聚焦“一老一小”

- 券商陆续交出上半年成绩单 三家逆市增长堪称“好学生”

- 中国科协认定首批194个“科创中国”创新基地

- 吉祥航空母公司均瑶集团入主云度汽车 跨界造车胜算几何

- 险资投资“中考”揭晓 年化总收益率达到3.66%

- 走进魔幻的“造梦”产业 《时代摘要》揭秘利亚德的制胜秘诀

- 中国社会老龄化程度加深 退休人群规模有多大?

- 近一个月股价上涨逾五成 皇氏集团被深交所关注

- 行业观 | 专项债支持中小银行新动作 辽宁金控拟向鞍山银行注资35亿

- 文明的印记:敦煌艺术大展亮点抢先看

- 新能源行情行至中流 乘风破浪还是浪遏飞舟?

- 多位明星基金经理遭“李鬼”冒充 基金业打假忙

- 发生了什么?多只银行理财下调“业绩基准”

- 超级艺术体验!文明的印记:敦煌艺术大展精彩剧透

- 兴业银行北京分行:争当区域一流的绿色金融综合服务提供商

随机图文

-

【最新权威排名】2015年度基金公司规模排名(附全榜单)

2015公募基金净值增至84062亿,基金公司规模最新排名出炉。跌宕起伏的2015年已经过去,上证指数年振幅高达71 95%,最终上涨9 4 -

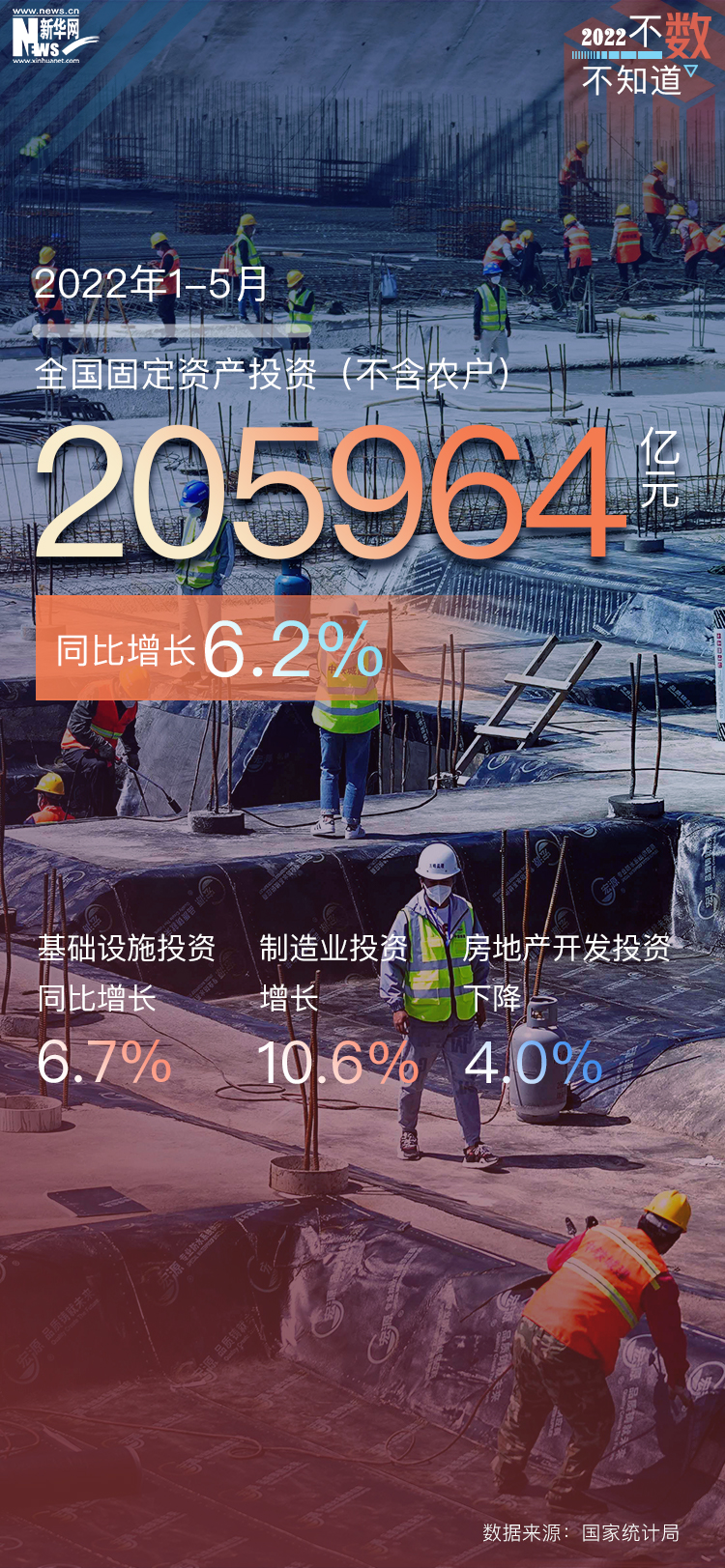

【不数不知道】5月份国民经济运行呈现恢复势头

文案:黄浩制图:王晔 -

安信阿尔法定开混合A基金经理业绩如何?基金主要卖出哪些股票?(2021年第二季度)

安信阿尔法定开混合A基金经理业绩如何?基金主要卖出哪些股票?以下是南方财富网为您整理的4月1日安信阿尔法定开混合A基金经理业绩详情,供... -

海康威视获211次调研市值高达3300亿 深市一哥是怎样炼成的

即便上证指数近期处于调整状态,但海康威视(002415) (002415)的股价仍然逆势上扬,公司总市值高达3300亿元左右,重夺“深市一哥 -

沪指震荡收跌 金融股集体走弱钢铁与有色金属板块逆市大涨

摘要 【收盘播报】沪指震荡收跌,保险、银行、券商三大金融板块集体走弱,钢铁与有色金属板块逆市大涨。沪指今日未能延续 -

MSCI纳入A股时间表落地 基金公司抢滩布局相关产品

10月24日,MSCI明晟发布了“纳入A股的指数”(MSCI China A Inclusion Indexes),以及详细的A股指数体系变 -

沪股通上半年净流入逾600亿 沪指已触及“牛熊分界线”

【沪股通上半年净流入逾600亿元 下半年大盘表现有望超预期】业内专家认为,上证指数已触及素有“牛熊分界线”之称的半年线,后市值得期待... -

富国天润回报混合A同公司基金表现如何?基金主要卖出哪些股票?(2021年第二季度)

富国天润回报混合A同公司基金表现如何?基金主要卖出哪些股票?南方财富网为您整理的12月16日富国天润回报混合A基金市场表现及同公司基金市场表

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 工行推出企业网银跨境人民币发薪服务 为海外务工人员搭建跨境“薪”桥

- 心情好不好,一棵树知道!今年智博会上马上消费的智能化产品火了

- ETF规模连续4个月增长 医药主题基金获市场青睐

- “母女开门起静电引发煤气爆炸”上热搜!事故频频引担忧,每天几毛钱的燃气险该不该买

- 中证1000搅动一池春水 公募量化策略竞折腰

- 五大关键词拆解邮储银行2022年中期“成绩单”:成长、责任、提质、转型、创新

- 险资重仓流通股浮现:二季度加仓23家上市公司股票 下半年看好消费等板块

- 全民理财风潮下,光大理财在资管地图上占领了哪些高地

- 消费主题基金密集增聘或更换基金经理 消费股要“困境反转”?

- 来伊份遭越线举牌 神秘人重金入局有何玄机?