您的位置:首页 >财经评论 > 财经评论

模式及渠道多元化 成本持续优化,马上消费融资为何能屡创佳绩

![]() 2022-07-26 11:31:14

来源:财经网

2022-07-26 11:31:14

来源:财经网

简介:近日,马上消费金融股份有限公司(下称马上消费)顺利筹组2022年第一期银团贷款,总金额达6.8亿元,这也是该公司获得的首笔俱乐部银团贷款。无

原标题:模式及渠道多元化 成本持续优化,马上消费融资为何能屡创佳绩

近日,马上消费金融股份有限公司(下称马上消费)顺利筹组2022年第一期银团贷款,总金额达6.8亿元,这也是该公司获得的首笔俱乐部银团贷款。

无独有偶,6月20日,该公司又成功发行银行间公募ABS(又称信贷资产支持证券),发行规模14.77亿元,全场认购倍数10.28倍。

据了解,今年以来,马上消费包括联合贷款、CLO(贷款抵押债券)、银登ABS、银团贷款、金融债、同业借款&拆借等多元化的资金合作体系齐头并进,资金成本也越来越低。疫情之下,马上消费融资为何能屡创佳绩?

资金合作捷报频传

早在2019年5月,马上消费就获得了开展信贷资产证券化业务的资格。2019年11月,该公司正式开启信贷资产证券化这一新的资金合作模式,首次发行20.9亿元ABS产品——“安逸花2019年第一期个人消费贷款资产支持证券”,获超额认购的同时创持牌消金公司信贷资产证券化发行首期最大规模纪录。

2020年,新冠肺炎疫情突发,持续给很多行业造成了较大冲击,但凭借其强有力的获客、风控、科技、合规及贷后等各项优异的经营能力,深受市场上各金融机构的认可,马上消费的资金市场新动作并未停歇。当年4月14日,该公司在全国银行间债券市场公开发行超17亿元ABS产品——“安逸花2020年第一期个人消费贷款资产支持证券”,受到银行、券商、基金等机构的踊跃认购。

此后,马上消费又推进了金融债券、银登信贷资产收益权转让业务和银团贷款等新的资金合作模式:2020年9月,在全国银行间债券市场首次获批公开发行不超过20亿元人民币金融债券的准予行政许可,并于10月份成功发行;2020年9月至12月,首次通过银登中心信贷资产流转平台成功设立共三期财产权信托,规模约30亿元;2021年3月-6月,成功募集首单银团贷款并完成提款。

2022年上半年,随着市场各金融机构对马上消费过往资金合作产品的优良表现的认可,马上消费基于公司和市场的需求继续持续发行各类资金产品——共计发行ABS产品2期,发行总金额达25.2亿元;开展银登中心信贷资产转让业务2期,金额共计20.06亿元;通过银团贷款融资1次,金额达6.8亿元。

“近两年多来,我们一直在加强推进和夯实与各类金融机构合作的多元化资金合作生态体系,目前已经覆盖了消费金融公司可开展的资金合作全模式,与各金融机构在实现价值共赢的同时也进一步提升了与各金融机构的合作深度,合作广度和合作粘性。”马上消费高级总监安峰说。

据统计,截至2022年6月末,马上消费累计发行信贷资产证券化产品4期,发行总金额达63.15亿元;累计开展银登信贷资产收益权转让业务8期,发行总金额达84.72亿元;累计开展银团贷款业务3期,总金额达15.85亿元。

发行利率创历史新低

近年来,随着消费成为拉动我国经济增长的第一动力,消费金融市场前景看好,同时随着消费金融行业的持续规范化,持牌消费金融公司特别是具备闭环全能力的消费金融公司的优势逐步凸显,市场上各金融机构对这类消费金融公司的认可度和合作深度也在逐渐提高。各消费金融公司也基于自身的发展阶段开展了各类资金业务。相比之下,马上消费的资金业务不仅模式和渠道多元化,还呈现出了一些与众不同的亮点。

以马上消费日前筹组的2022年第一期银团贷款为例:这是该公司自2021年6月之后完成的第三期银团贷款、首笔俱乐部银团贷款。

与一般的银团贷款模式相比,这种俱乐部银团贷款模式更具有时效性,需要借款企业和银团成员之间具有高认可度和默契度。同时,还要求借款企业信用状况良好、实力较强、成长性好,对于业务模式需具备一定的专业度、把控力,各方能够一起搭建精准高效匹配的环境,确保顺畅地达成一致目标。

由于这种模式操作难度大、专业要求高,在非银行金融机构的银团市场上较为罕见。不过,马上消费仅仅耗时2个多月,就实现了俱乐部银团贷款的成功落地。

再如,今年6月,马上消费成功发行14.77亿元的银行间公募ABS产品。其中,优先A票面利率3.3%,全场认购倍数2.59倍;优先B票面利率3.8%,全场认购倍数10.28倍。

“票面利率持续降低以及认购倍数较高,也反映了基于马上消费优良资产表现的资金产品在市场上的认可度在持续增强,特别是在公司近期此类产品发行期数较多的情况下,此类产品的持续发行将能够进一步降低马上消费的综合资金成本。”安峰说。

融资屡创佳绩靠的是什么?

马上消费资金合作愈加多元化、成本越来越低,靠的是什么?

安峰表示,这主要得益于外部和内部两方面因素的赋能。

从外部看,除了目前的货币市场政策因素外,市场上各金融机构对于持牌消费金融公司特别是具备闭环全能力消费金融公司的认可度和合作参与度也越来越高,同时可合作的金融机构数量和类型也越来越多,给消费金融公司带来了更多资金合作机遇和选择。同时,监管部门对消费金融公司可合作的各类业务也做了明确和细则规范,给消费金融公司各类业务开展进行了明确的指导和指引。

从内部来看,是基于公司的核心能力打造的持续强化,包括获客、研发、风控、贷后、客服,以及合规和消保等各项自主能力的持续提升,构建起贷前、贷中、贷后全闭环、全流程能力。马上消费自身及各项合作的业务和风控的表现持续亮眼,也让市场的各金融机构穿透了解到马上消费的各项经营实力。

作为科技驱动型消费金融机构,马上消费已组建1300余人的研发团队、300余人的大数据风控团队,累计研发投入超过20亿元。截至2022年6月末,已自研业务系统900余套,提交专利申请625件,稳居行业第一。

截至6月末,马上消费总资产达641.65亿元,同比增长11.14%。2022年上半年,公司实现净收入57.01亿元,同比增长23.26%。今年1-6月,该公司缴纳税款达13.60亿元,同比增长252.33%;截至6月末,公司创立7年累计纳税超过55亿元。

业内专家分析,在数字科技驱动下,马上消费正呈现出持续良好,稳健和健康的发展态势,这让其在金融市场赢得了广泛认可,从而其资金体系能够屡创融资佳绩。(完)

本文系企业供稿

相关文章

- 模式及渠道多元化 成本持续优化,马上消费融资为何能屡创佳绩

- 险资7月调研透露哪些偏好? 新能源、新技术和消费 后市可布局数字经济、军工等

- 医保缴费延长对普通人有何影响?有人花钱代缴,担心退休也缴不够

- 流量增长乏力 互联网基金销售寻求突破

- 中韩人寿引五家国资股东 中小险企增资“补血”进行时

- 优胜劣汰加速 基金代销格局生变

- 公募基金仓位处历史高位!产品整体平均仓位为84.6%

- 创新中小企业投资价值逐渐显露 北交所主题基金再迎新成员

- 行业观|第二批2只北交所主题基金今起发售 首批产品二季度资产配置市值增长明显

- 中国平安焕新品牌标识,强调"专业·价值"文化内涵

- 百亿级绩优基金经理再出基 华夏远见成长9月5日开售

- 太保家园上海普陀、福建厦门社区养老服务与健康管理

- 全国统一电力市场体系加速构建 南方区域电力市场启动试运行

- 新型重疾险免除健康告知业界:有新意也有隐患

- 沪深交易所年内对3478起异常交易行为采取监管措施

- 人社部:全国社保卡持卡人数达13.6亿人

- 快讯丨中国财险:初本德辞任独立非执行董事等职务

- 行业观|易方达、广发等4只中证1000ETF开售 南方、华夏存量产品规模激增

- 马上消费全力激活消费市场,引导绿色低碳消费

- 权益基金二季度大举加仓,超六成基金股票仓位超90%

随机图文

-

2021年第一季度工银医药健康股票C基金持仓了哪些股票和债券?该基金现任经理是谁?

2021年第一季度工银医药健康股票C基金持仓了哪些股票和债券?该基金现任经理是谁?南方财富网为您整理的工银医药健康股票C基金持股和债券持仓详 -

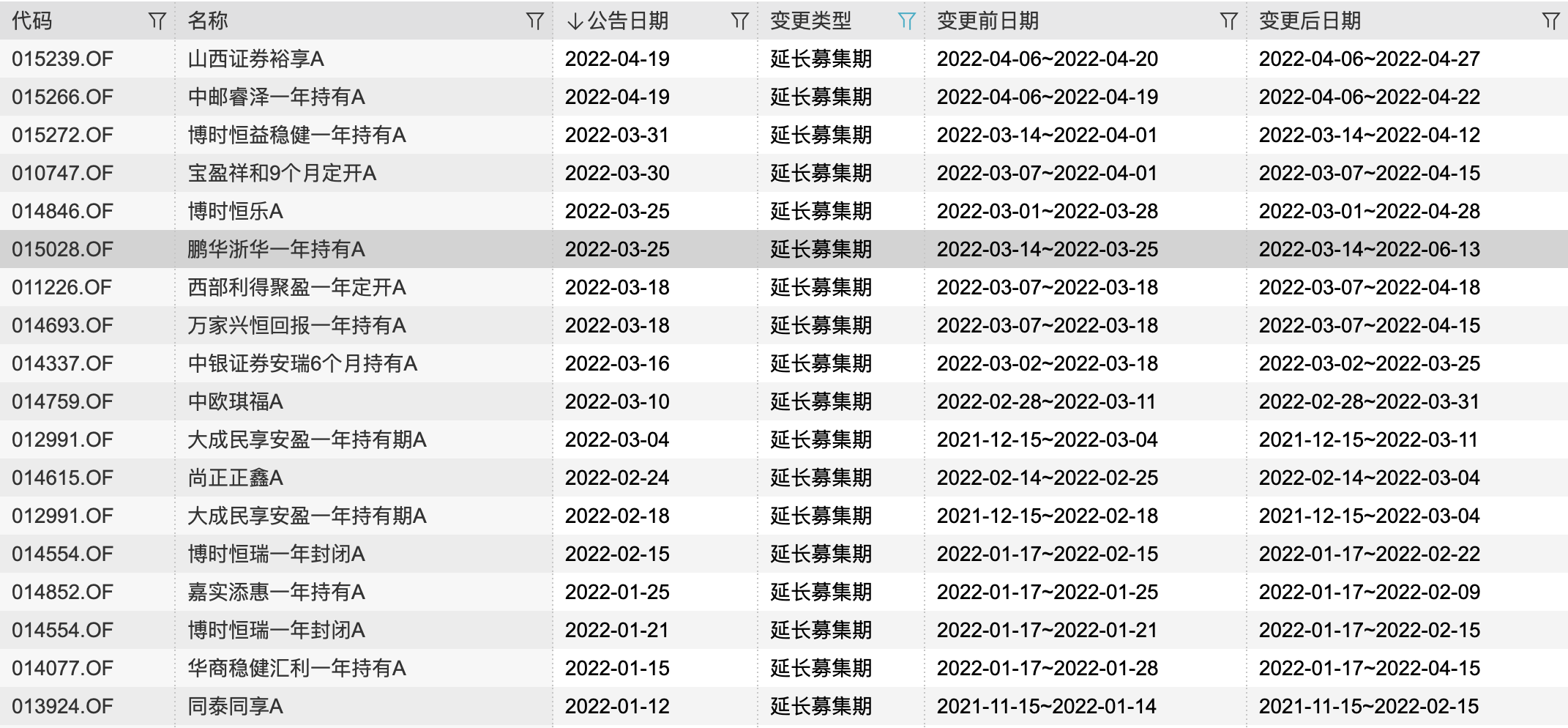

行业观|年内“固收+”遇冷:募集延期、失败层出不穷 19只跌超20%

开年以来A股市场受国内外因素影响震荡加剧。而从频频出现的募集失败、延长募集公告可以看到,年内一只新基金的成立难度也在增加。4月19日,... -

博纳基金否认卷入妖股特力A 公募嫌疑胜过私募

【博纳基金否认卷入妖股特力A 公募嫌疑胜过私募】上周五证监会例行发布会的一则处罚决定引发了关注,吴某乐和深圳市某基金管理有限公司究... -

327只私募产品净值低于0.7 有基金经理靠读彼得·林奇的书找安慰

数据显示,截至1月22日,共有327只私募产品净值低于0 7,也就是大多数私募产品传统意义上的清盘止损线。其中不乏知名私募基金的身影。临近春 -

超募“正流行”!去年12月IPO超募比例高达68.89%,相较10月已翻倍!

从2021年发行上市的523家IPO企业来看,出现超募发行的有108家,占比20 65%。其中在9月18日询价新规实施前的385只新股中,仅 -

“私募恋公募”有多重因素 防范利益输送成难题

中国证监会9月30日发布的《证券、基金经营机构行政许可申请受理及审核情况公示》显示,目前共有39家机构正在申请公募基金管理公司牌照,另有1家 -

红土创新公募产品终破冰 96家基金全装备公募产品

对于任何一家公募基金公司而言,成立后进行适量的产品设计及储备并适时推出新产品,不仅是公司发展需要,同时也可以展现基金公司的资管实力... -

2021年第二季度工银产业债债券B基金有什么重大买入?2021年第三季度持仓了哪些股票和债券?

2021年第二季度工银产业债债券B基金有什么重大买入?2021年第三季度持仓了哪些股票和债券?南方财富网为您整理的工银产业债债券B基金持股和