您的位置:首页 >财经评论 > 财经评论

央行重启14天期逆回购: 熨平短期流动性波动 降准概率下降

![]() 2016-08-25 08:27:08

来源:采编

2016-08-25 08:27:08

来源:采编

简介:时隔半年,中国人民银行重启14天期逆回购。8月24日,央行公开市场进行500亿14天期逆回购操作,利率2.4%,与上次持平。央行上一次进行1

时隔半年,中国人民银行重启14天期逆回购。8月24日,央行公开市场进行500亿14天期逆回购操作,利率2.4%,与上次持平。央行上一次进行14天期逆回购操作是今年2月6日。流动性管理微变

央行在时隔半年之后,重启14天期逆回购,让市场颇感意外,利率市场和债券市场都出现明显反应,资金成本出现上升,如24日Shibor多个期限利率均上涨,ROO1(银行间市场质押式回购,1天期)24日上午报价一度高达2.7076%,下午3点后则回落至2.1%附近。央行这一行为的目的主要是减少资金面的波动,平稳资金面,同时,增加央行公开市场操作的灵活性,避免在流动性紧张时被动下调法定准备金率从而释放政策宽松的信号。业内人士分析,不排除未来央行在操作中将逆回购期限继续拉长至28日,那么资金成本(货币市场加权平均价)将进一步上升。

有不愿具名的交易员对21世纪经济报道记者表示,不排除未来央行在操作中将逆回购期限继续拉长至28日,那么资金成本(货币市场加权平均价)将进一步上升。

时隔半年,中国人民银行重启14天期逆回购。8月24日,央行公开市场进行500亿14天期逆回购操作,利率2.4%,与上次持平。央行上一次进行14天期逆回购操作是今年2月6日。

“14天期逆回购期限稍长,央行投放的目的主要是减少资金面的波动,平稳资金面。”一位曾在央行公开市场业务操作室工作过的市场人士对21世纪经济报道记者表示,“7天期期限短,到期面临续作及续作多少的问题,容易引起波动。”

有不愿具名的交易员对21世纪经济报道记者表示,不排除未来央行在操作中将逆回购期限继续拉长至28日,那么资金成本(货币市场加权平均价)将进一步上升。

14天期逆回购的启动或将对降准降息等货币政策的操作形成影响。国泰君安固定收益分析师徐寒飞称,央行增加14天逆回购操作,显然是为了增加央行公开市场操作的灵活性,避免在流动性紧张时被动下调法定准备金率从而释放政策宽松的信号。

资金成本上升

公开市场操作是央行吞吐基础货币、调节市场流动性的主要货币政策工具,其主要分为逆回购和正回购。央行通过逆回购向市场提供流动性的操作期限涵盖7天、14天、1月、3月、6月等多个期限。

其中央行使用最多的工具是7天期逆回购。央行最近使用14天逆回购这一工具在今年春节前后(2月2日至2月6日),5天共投放3400亿流动性。当时央行出于稳定汇率的考虑,并未采取降准的措施向市场提供流动性,而是采用MLF及加大逆回购的方式。

8月24日,央行重启14天期操作。当日,央行进行900亿7天期逆回购操作和500亿14天期逆回购,14天期逆回购中标利率为2.4%,与上次持平。另外,当日公开市场有1000亿7天期逆回购到期,因此24日净投放流动性400亿。

中信固收团队分析称,从量上看,14天逆回购操作的投放对7天逆回购操作有替代作用,其操作使到期期限拉长,有助于缓解公开市场短期频繁操作的压力。

中信固收团队还解读称,7天和14天两种操作可相互搭配,有效熨平短期流动性波动。例如,通过7天滚动投放满足每周流动性需求,而通过14天操作应对季末或税期等相对较长的因素,提高了央行货币政策的灵活性。

中信证券首席债券分析师明明对21世纪经济报道记者表示,未来14天期逆回购操作可能会间断出现,7天期逆回购操作量相对下降。受此影响,资金成本(货币市场加权平均价)显然会有所上升。

九州证券全球首席经济学家邓海清表示,14天逆回购只是一个引子,并非问题的关键;真正需要关注的是未来资金面是否长期紧平衡,特别是隔夜资金的可得性、波动性、利率变化。

资金面“上午紧下午松”

上海银行间同业拆放利率(Shibor)方面,24日各个期限的利率全面上扬,短期资金涨幅更高。中国货币网的信息显示,24日隔夜、一周、两周、1月、3月期Shibor报价2.043%、2.362%、2.641%、2.6976%,分别相比上日上涨1、1、0.9、0.9个BP.

“24日资金面紧张主要因为央行23日公开市场操作进行14天逆回购询量,银行缩减隔夜资金供给,出钱的少,借钱的多,因此引发资金面大幅收紧。”一位券商交易员对21世纪经济报道记者表示。

明明解读称,重启14天逆回购操作并不不是紧缩性的,相反有利于流动性平稳。但市场此前过度透支宽松预期和对杠杆过分依赖,这才是导致最近两天大幅调整的主要原因。

21世纪经济报道记者从多位交易员了解到,24日上午很多机构都发布借入资金的信息,甚至有交易员称“跪求隔夜资金”。

“上午资金面比较紧张,下午三点有大行出钱,资金面顿时松了,很多机构在借隔夜资金。”一位国有大行交易员对21世纪经济报道记者表示。

数据显示,ROO1(银行间市场质押式回购,1天期)上午报价一度高达2.7076%,下午3点后则回落至2.1%附近。

DM金融同业报价平台点评称,从24日资金面的表现看,线上资金面紧张情绪暂时消退,线下资金业务由于流动性传导的延迟性,资金供不应求的态势暂未得到缓解。

该平台预测称,从各大行纷纷上调同业存款资金融入指导价看,短期限资金在未来一段时间内仍将处于偏紧状态。但从央行加入14天逆回购操作看,短期资金面紧张的局面不会维持太久。

降准概率下降

招商证券固收团队认为,央行重启14天逆回购询量,从稳增长的角度,或意在增加基础货币的平均期限,提高基础货币投放的稳定性,最终目的在于引导资金“脱虚向实”,同时也进一步降低未来降准降息的可能性。

央行的数据显示,1-7月间的基础货币余额分别为29.04万亿、29.05万亿、28.33万亿、27.95万亿、27.92万亿、28.90万亿、28.41万亿,有所波动。这主要因为上半年央行通过MLF及公开市场操作向市场提供的流动性存在到期因素,基础货币呈现周期性波动。

央行发布的《二季度货币政策执行报告》称,中央银行流动性供给方式出现变化。具体而言,2015年上半年主要通过降低法定存款准备金率供给流动性,2016年上半年则主要通过公开市场、中期借贷便利等货币政策操作供给流动性。

报告还称,若频繁降准会大量投放流动性,促使市场利率下行,加上其信号意义较强,容易强化对政策放松的预期,导致本币贬值压力加大,外汇储备下降。市场则解读称,货币政策短期内难现宽松。

中信固收团队认为,央行短期操作工具愈加丰富、管理短期流动性缺口的能力愈强。在汇率和国内去杠杆约束下,降准已然不在政策考虑之内,而通过7天和14天搭配管理流动性是更有效的政策组合。

券商解读>>>

海通证券:央行重启14天逆回购 宽松货币政策延后不等于收紧

申万宏源:央行重启14天期逆回购 正常操作不宜过度解读

国信证券:14天逆回购重出江湖引发的“恐慌”

相关文章

- 央行重启14天期逆回购: 熨平短期流动性波动 降准概率下降

- 房市销售数据欠佳市场情绪谨慎 美股午盘继续走低

- 中金预测6000亿万能险将撤出A股 市场人气低迷沪指小幅收跌

- 上海1天惊爆3地王!静安17万/㎡保本!房地产已沦为资本游猎场

- G20杭州峰会公报:确定九大结构性改革优先领域

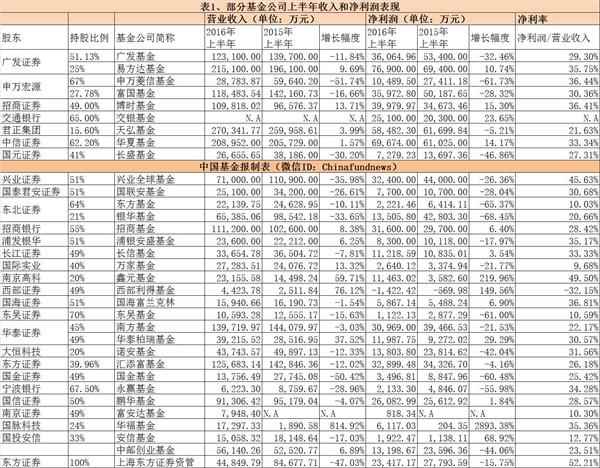

- 半年报揭机构进退路线图:社保相中传统行业 公募青睐制造业

- 十万亿基金子公司再出发:寻找股东增资 转变业务方向

- 国联安基金遭弃早有先兆 太保接盘尚未落定

- 地方政府债券发行规模再创天量 财政改革时不我待

- 保本基金收益大幅下滑 新规在即雪上加霜

- 传马云买下KFC 蚂蚁金服投资额仅为5000万美元

- 公募基金半年报收官:半年亏2322亿 货基债基飘红

- 中海基金资管计划曝风险 回应投资者:自行承担

- 两只新股同日申购 新天然气和创新股份8月31日申购指南

- 70城房价环比涨幅连续3月收窄 楼市三季度有望降温

- 天天基金8月月报:沪指飙涨3.56% 绩优高股息板块受青睐

- 19家基金公司中期业绩曝光:13家公司净利下滑

- 牛散豪掷千万布局军工题材 军工ETF受热捧

- 社保基金抱团作战 新进7公司十大股东行列(名单)

- 国企改革顶层设计出炉一周年 地方热衷混合所有制改革

随机图文

-

沪指微幅收跌全日振幅仅0.4% 中国联通盘中一度涨停

摘要 【收盘播报】沪指微幅收跌,全日振幅仅0 4%,中国联通盘中一度涨停。沪指今日表现波澜不惊,全日基本都围绕昨收 -

可参与蚂蚁集团股票战略配售 华夏创新未来基金9月25日发售

备受关注的蚂蚁集团科创板上市启动在即,据悉,此次蚂蚁集团新发股票将进行战略配售。公募基金也传来好消息,可参与蚂蚁集团股票战略配售的... -

基金代销江湖:银行打折卖基金,指数型成热门,代销逻辑生变?

2020年年底掀起的公募基金热延续至今,据统计,今年前11个月依然有翻倍基金出现,最高收益超过了120%。“去年我是第一次买基金,却实现了近 -

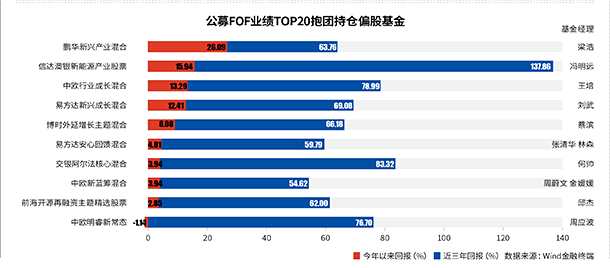

年内八成正收益 公募FOF持仓抱团

今年以来的震荡市下,一度不被看好的公募FOF用业绩实力“圈粉”。Wind数据显示,截至4月29日,121只公募FOF平均收益为1 65%,显 -

基金年报|招商基金2021年净利润16.03亿元 同比增长77%

随着上市公司年报陆续披露,其控股或参股的公募基金营收情况也得以曝光。3月27日晚间,招商证券(600999 SH)年报显示,报告期内,公司实 -

8月19日热门主题基金及龙头股分析

一、市场走势8月19日,上证指数涨0 13%,报3108 10点;深证成指跌0 06%,报10872 71点;创业板指涨0 13%,报220 -

扎入热门赛道 基金经理感叹“确实没有办法” 基金风格偏移何解?

“这只基干啥了?不会又买新能源了吧?”“这是消费吗?”“九洲药业(603456,股吧)和集成电路什么关系啊?”最近一段时间,不少投资者在网络 -

提升流动性 年内22只ETF新增48家做市商

数据来源:Wind、基金公告(截至6月7日) 李树超 制表 本版制图:彭春霞 证券时报记者 李树超在新发交易型开放式指数基金(ETF)数量