您的位置:首页 >行业观察 > 行业观察

量化基金“持久战”有优势 下半年有望跑赢市场

![]() 2016-08-30 08:14:46

来源:采编

2016-08-30 08:14:46

来源:采编

简介:【量化基金“持久战”有优势 下半年有望跑赢市场】近期,本属小众的量化基金越来越受到关注。不过,据数据统计,从今年以来整体的情况来看,量化基金

【量化基金“持久战”有优势 下半年有望跑赢市场】近期,本属小众的量化基金越来越受到关注。不过,据数据统计,从今年以来整体的情况来看,量化基金表现仍属平淡,在66只积极偏股型量化基金中,有24只取得正收益,41只基金收益率为负。而A股市场散市化、交易高频化等特点给量化基金提供了取得超额收益的机会,分析人士认为,下半年量化基金有望跑赢市场。(中国证券报)近期,本属小众的量化基金越来越受到关注。不过,据数据统计,从今年以来整体的情况来看,量化基金表现仍属平淡,在66只积极偏股型量化基金中,有24只取得正收益,41只基金收益率为负。而A股市场散市化、交易高频化等特点给量化基金提供了取得超额收益的机会,分析人士认为,下半年量化基金有望跑赢市场。

量化“长跑”有优势

据数据统计,目前公募市场上共有90只量化基金,今年以来公募市场**成立21只量化基金。从今年的情况来看,量化基金整体表现平淡,在66只积极偏股型量化基金中,有24只取得正收益,41只基金今年以来收益率为负;在所有量化基金中,今年以来仅有9只的回报率大于5%。截至8月26日,创金合信量化多因子以19.7%的业绩居首,其次是招商量化精选,以9.3%的增长率位列第二。同时,今年以来业绩最差的量化基金已亏损25%。

虽然总体情况平淡,但在多位业内人士的眼中,国内的A股市场还是很适合量化基金的发展的。招商证券分析师顾正阳认为,从A股市场来看,流动性较好、行业个股分化较大等特点有利于量化投资;其次,A股市场散户主导情况较为明显,容易产生不合理定价,这些都是量化投资能获取超额收益的地方。择尔裕首席分析师刘佳表示,A股散市化、交易高频化、设计缺陷可以给量化基金的程序套利、大数据处理提供超额收益。

顾正阳分析,部分量化基金收益不佳的原因有市场环境的影响。受年初熔断影响,大部分偏股方向基金均遭受较大损失,至今业绩仍未回正。量化选股型基金也不例外,但从相对排名来看,大多数量化基金均处于同类较优的水平。

量化投资相关基金基金代码基金简称近三月收益手续费操作229002泰达宏利逆向策略混合22.51%1.50% 0.15%购买 开户购买001421南方量化18.06%1.50% 0.15%购买 开户购买163110申万量化小盘17.59%1.50% 0.60%购买 开户购买519983长信量化先锋混合16.18%1.50% 0.60%购买 开户购买070017嘉实量化阿尔法混合15.65%1.50% 0.15%购买 开户购买398041中海量化策略混合14.99%1.50% 0.15%购买 开户购买,天天基金研究中心,截至日期:2016-08-29

创金合信量化投资部总监程志田认为,量化基金的优势其实在于长跑。数据显示,截至2016年8月29日,量化基金近三年平均收益率为94.15%,远高于同期普通股基53.17%的平均涨幅,不少长跑型量化基金业绩表现更佳。

模型有效性是关键

量化基金通过数量模型的计算寻找投资机会,目标是获取超额收益。其实,量化投资的核心在于能否根据市场特点,设计出好的投资模型。刘佳表示,决定一只量化基金投资策略是否奏效的原因在于模型有效性和适用性是关键。

然而,在量化基金发展的前期,有很多产品选择直接使用国外已经成熟的量化模型,或是基金公司自有的一些简单模型。但实际上,量化数据模型不具备普遍适用性,若不根据A股市场的特性做出调整,很难具备有效性。

据悉,要独立开发一个优秀的量化模型,需要基金经理通过数以年计的经验积累和深厚的专业功底,往往一个模型要经过几年的时间不断调整、提升,才能最终成型。而好的量化模型有几个要素。其一是要有具备有信息优势的数据来源,做数据分析就一定要保证数据的全面性,有的量化基金会直接和第三方渠道进行合作,通过第三方来得到数据支持,但很多时候第三方的数据并不全面。

其二则是数据模型需要具备信息分析和整合能力,这就要求要将基金经理的投资理念完全体现在数据模型中,对基金经理的专业素质要求十分高。

其三则是要有风险控制机制,由于数据分析、择时择仓的判断都是通过计算机来完成,所以对于风险的控制要更为细致一些。

除此之外,还有业内人士介绍说,在模型建立好之后,还需要有一定的回测时间,最好也要经过一段时间的实盘,根据长时间市场环境下的历史数据建立起来的模型才可能保证模型有效。例如8月29日正式发行的创金合信量化发现中使用到的大数据模型就选择了从2008年起进行回测。该基金的基金经理程志田在接受采访时表示,只有一个模型能够在一段比较长的时间里经受住考验,才认为它是可靠的。顾正阳也表示,同主动投资一样,量化基金的基金经理也需要多年的研究和深入实践,才能构建优秀的模型进行投资。部分模型可能未经过较长时间的实战运作就匆匆上马,不免产生业绩落后的情况。

下半年有望跑赢市场

其实,所有的量化基金在产品介绍中都只会笼统的说明投资方法,例如“采用数量化的方法进行投资”,很难去判断这个方法究竟能否奏效。记者了解到,要判断一只量化基金是否优秀,其实可以用两个标准去考量。如果这个基金是做绝对收益的,可以看它的夏普比率;如果基金是做相对策略的,就看信息比率,这两个指标都是判断收益与回撤的对比。程志田解释道:“夏普比率达到1以上就算及格了,夏普比率如果达到1.5、2就很优秀了,信息比率达到2算是及格,信息比率达到3就很优秀,大概是这么一个水准。判断量化基金看这两个指标就够了。”按照这样的标准,记者比较今年收益排名前三的量化基金,分别是大成互联网+大数据、创金合信量化多因子、招商量化精选,这三只基金的夏普比率分别为2.42、2.23、1.30;信息比率分别是4.96、8.25、4.46.

客观来说,在当前信息杂乱、持续动荡的市场中,通过理性的数据分析,或许能比基金经理更好的坚持投资原则,获得超额收益。顾正阳表示,量化基金优势在于其严格的纪律性,遵循模型及程序的设定构建投资组合,克服投资中人性弱点。虽然在短期幅度较大的单边市场中,并不利于量化投资,但下半年出现单边市场的可能性较小,所以在当前的环境中,量化基金依然具备优势,仍有望跑赢大盘,但需提防超预期风险事件的发生。

刘佳表示,近几年量化基金发展迅速,看好量化基金发展前景和潜力。下半年最看好适合震荡行情的多因子模型量化基金,量化基金继续领涨大盘。震荡颠簸行情造成选股择时难度系数加大,主动型基金收益一般。多因子量化基金的分散投资、合理配置、风险回避具有优势。

相关文章

- 量化基金“持久战”有优势 下半年有望跑赢市场

- 深交所公布五大类证券异常交易典型案例 加大监管力度

- 混合型基金成绩单出炉 五只“国家队”产品垫底

- 一周基金业绩点评:固收类产品表现稳健

- 震荡市侧重均衡持股 基金看好化工通信等景气行业

- 上交所:对慧球科技股票实施ST处理 下周一停牌一天

- 专家:延迟退休预计2021年实施 养老机构需求巨大

- 赚钱效应凸显 债基等固收类产品受市场追捧

- 分级基金再套“枷锁” 大户鹏华基金进退两难

- 基金半年报亮相 绩优基金看好业绩驱动结构性行情

- 主板公司表现平平 中小创公司维持高增长态势

- 深港通标的市值标准细则公布 短期内消除AH股价差的可能性较小

- 竞争升级 4K电视降价倒逼2K电视逐步退出市场

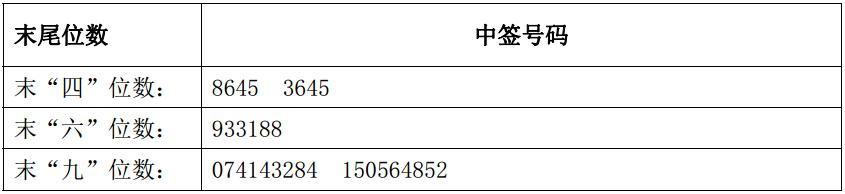

- 广信材料网上申购中签号出炉 中签号码共有45000个

- 又有8家盈利曝光了 32家基金中期净利润排行榜

- 天天基金周报:沪股通持续净流入 优质蓝筹被看好

- 五城吹响二线楼市限贷限购号角 能否抑制房价上涨?

- 8月19日热门主题基金及龙头股分析

- 两大国字头千亿基金亮相A股 主投三大方向

- 朱光耀:全球加强宏观政策协调有望写入G20公报

随机图文

-

悄悄走红!三大原因解密这类基金为什么这么香?

市场最不缺的就是机会大蓝筹涨停刷屏,创业板飙升,A股车速一快,上车的心慌,没上车的更心慌,“我还有机会吗?”市场最不缺的就是机会,... -

洁美科技网上申购中签结果出炉 中签号码共有41904个

摘要 【兑奖了】洁美科技网上申购中签结果出炉,中签号码共有41904个。 -

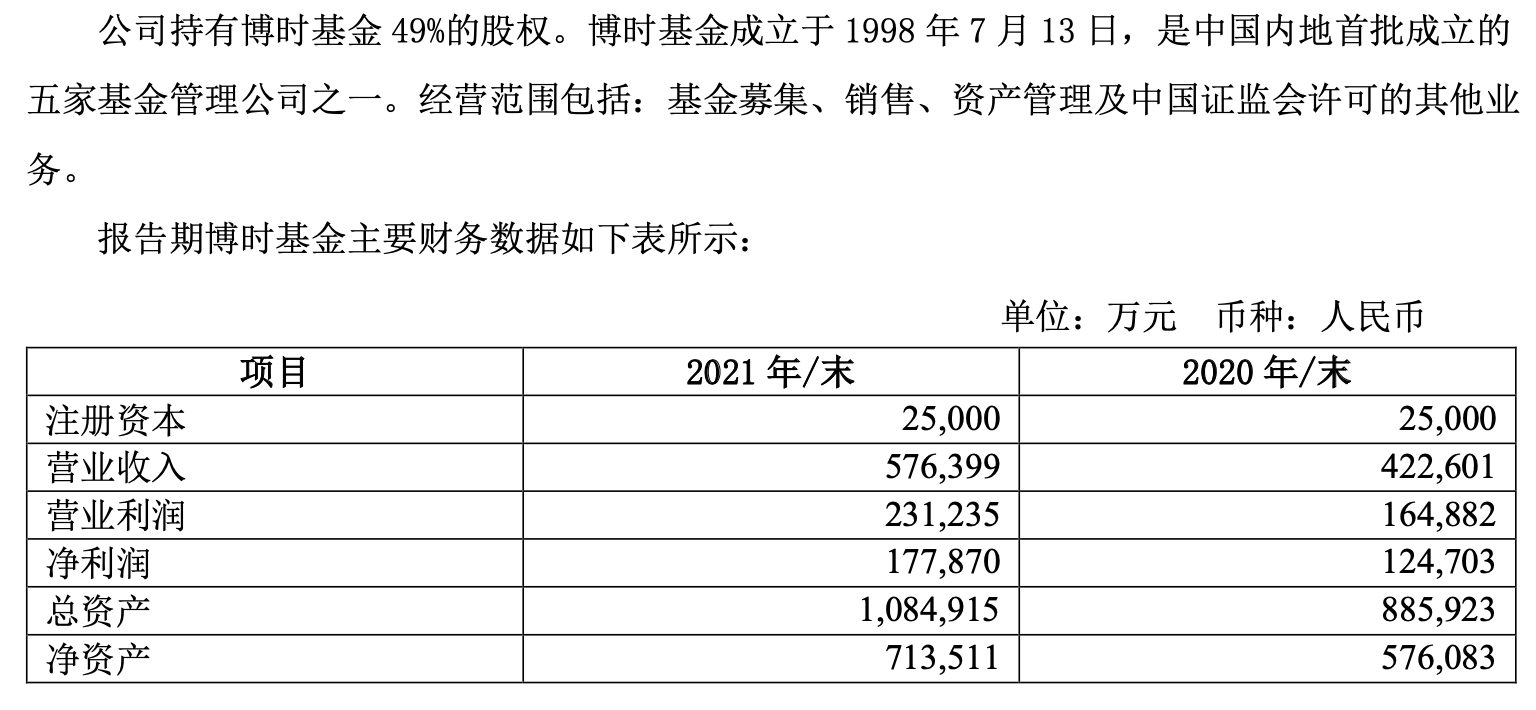

基金年报|博时基金2021年净利润17.79亿元 同比增长43%

随着上市公司年报陆续披露,其控股或参股的公募基金营收情况也得以曝光。3月27日晚间,招商证券(600999 SH)年报显示,报告期内,公司实 -

老牌公募金鹰基金露软肋 权益类蛰伏靠固收撑门面

由于偏好投资中小创股票,金鹰基金旗下36只权益类基金年内平均回报率仅为-0 61%。在市场风格转换中如何提高产品业绩和投资收益,是该公司亟待 -

前海开源王宏远:警惕美股牛市终结对中国核心资产的外溢效应

近期,前海开源基金联席董事长王宏远 “美股12年牛市会结束,A股市场不具备单边行情”的市场预判,在业内引起了极大的关注。2月26日,王宏远再 -

诺德基金:成也债券,败也债券!风险平价何去何从

在大类资产配置策略中,风险平价策略通过让投资组合中每一种资产的风险暴露都相等,来实现投资组合风险结构的优化。风险平价策略被很多机构... -

私募论市:强劲反弹 A股或现今年第二波主升浪行情

本周,市场迎来震荡反弹。上证指数、深证成指 、创业板指全周分别上涨2 09%、1 97%、4 24%。私募人士认为,A股调整时间已基本到位, -

2017年或是平衡市 独门重仓成基金必杀技(附股)

摘要 【2017年或是平衡市 独门重仓成基金必杀技(附股)】春节刚过,基金在新的一年的