您的位置:首页 >行业观察 > 行业观察

诺德基金:成也债券,败也债券!风险平价何去何从

![]() 2017-05-26 16:05:52

来源:互联网

2017-05-26 16:05:52

来源:互联网

简介:在大类资产配置策略中,风险平价策略通过让投资组合中每一种资产的风险暴露都相等,来实现投资组合风险结构的优化。风险平价策略被很多机构投资者所应

在大类资产配置策略中,风险平价策略通过让投资组合中每一种资产的风险暴露都相等,来实现投资组合风险结构的优化。风险平价策略被很多机构投资者所应用,并逐渐发展为一种经典的资产配置策略。我们在上一篇《站在“风险浪尖”上的风险平价及其改进》报告中提到,风险平价策略在大类资产配置中有着不错的表现。而且我们从风险度量的角度对风险平价策略进行了改进,发现基于VaR、ES和下行波动率的风险平价策略均能超越基于方差的传统风险平价策略。但2016年底,风险平价基金指数一路下跌,下跌幅度接近9%。曾经叱咤金融市场的风险平价策略遭遇了“滑铁卢”。本篇报告,我们将详细解读风险平价组合暴跌的原因。

美国风险平价基金指数的暴跌主要是由美国债券收益率上涨导致的。2016年下半年,美国债券收益率快速上升,导致债券市场大跌。如图1所示,美国综合债券指数自 9 月份以来不断下跌,导致美国风险平价基金指数也不断下跌。特别是美国大选后,受特朗普当选这一黑天鹅事件的影响,美国综合债券指数在3天内就跌去了接近2%,而风险平价基金指数这3天跌幅也超过了4%。

在我国,低波动、“零违约”是债券市场长期以来的主基调。然而,风险平价策略在我国资本市场中也未能高枕无忧。我们将利用股票(中证800指数)、债券(中证全债指数)和黄金(AU9999指数)这三种资产构建的风险平价组合的净值与中证全债指数的净值进行对比,结果如图2所示。从图中我们可以看出,2016年中证全债指数的净值从10月末一路下跌,在2个月内就跌去了几乎一整年的收益,导致风险平价组合的净值在这2个月内也跌去了3%。

债券下跌是导致风险平价组合净值下跌的直接原因,而重注押债是导致风险平价组合净值下跌的深层次原因。图3是2005至2016年风险平价组合每季度的债券权重,从图中可以看出债券资产在风险平价组合中的权重非常高,平均值达到了86.85%。在债券市场下跌的情况下,风险平价策略仍然高权重配置债券,必然导致投资组合净值的暴跌。

重注押债是由风险平价策略的资产配置理念决定的。在资本市场中,债券的波动远低于股票和大宗商品的波动,为了让债券在投资组合中的风险贡献与股票以及大宗商品的风险贡献相等,风险平价组合就必须给债券加杠杆或者高权重配置债券。重注押债使风险平价组合中各类资产的风险贡献都相等的同时,也给风险平价组合带来了很多问题。

首先,重注押债导致风险平价组合强烈依赖债券资产的表现。从图1和图2我们可以看出,风险平价组合净值的走势与债券指数净值的走势高度相关,相关性系数分别达到了0.91和0.98。债券指数上涨,风险平价组合也跟着上涨;债券指数下跌,风险平价组合也跟着下跌。2016年下半年,美国风险平价基金指数和中国风险平价组合净值暴跌,将风险平价组合强烈依赖债券资产表现的弊端体现得淋漓尽致。

其次,重注押债加大了风险平价组合踏空其他资产的风险。如图4所示,2006年、2007年和2009年股市大涨,股票(中证800指数)在这三年的收益率都超过100%,分别达到了 117%、167%和104%;而风险平价组合的收益率却分别只有7.82%、2.95%和5.43%,远低于股票收益率。风险平价组合虽然在这3年也实现了正收益,但却错过了股票市场牛市带来的更高收益。踏空股市导致风险平价组合在这3年的夏普比率甚至低于等权重组合(如图5所示)。图6是风险平价组合与黄金(AU9999指数)年化收益率的对比图。2007年、2009年和2010年黄金市场涨势如火如荼。黄金在这3年的收益率都超过20%,分别达到了22.40%、28.25%和23.44%;而风险平价组合的收益率却分别只有2.95%、5.43%和4.80%,远低于黄金收益率。重注押债导致风险平价组合也错过了黄金市场牛市带来的更高收益。重注押债加大了风险平价组合踏空其他资产的风险,在其他资产单边上涨的环境中,风险平价策略反而成了投资组合低收益低夏普比率的主要原因。

风险平价组合强烈依赖债券资产的表现。最近几年我国债券市场正处于快速发展的新阶段,债券市场正发生着巨大的变化。这些变化会增加风险平价策略配置的不确定性。

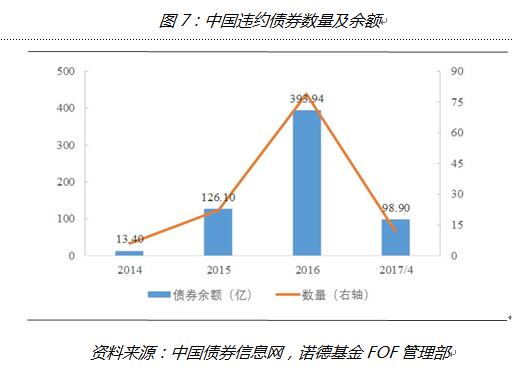

首先,刚性兑付打破导致债券违约攀升,进而增加风险平价策略配置效果的不确定性。我国债券市场在过去一直有着“刚性兑付”的预期心理,投资者认为债券几乎不会违约。但近几年来,债券违约现象不断发生,打破了刚性兑付。如图7所示,2014 年只有6 只债券违约,涉及金额 13.40 亿元;2015年有22 只债券违约,涉及金额 126.10 亿元;而到了2016年,违约债券数量和金额都大幅攀升,分别达到了79只和393.94亿,几乎是前两年总和的两倍;而到了2017年,截止到4月份就已经有12只债券违约,涉及金额98.90亿。债券违约数量的迅速攀升会大大增加预测债券资产表现的难度,进而给风险平价组合的配置效果带来更加显著的不确定性。

其次,对外开放会增加我国债券市场波动,进而增加风险平价策略配置效果的不确定性。近几年来,随着我国金融市场对外开放程度越来越高,特别是人民币加入SDR(特别提款权)生效后,境外投资者对人民币资产的配置需求不断增加。人民币国际化进程的不断加快以及银行间债券市场的稳步发展,促使大量境外资金进入我国银行间债券市场。图8是银行间债券市场中境外机构投资者数量及境外机构投资者国债托管量,我们可以看出境外机构投资者数量及国债托管量都快速攀升。境外机构投资者数量的增多,以及大量境外资金的进入使得我国债券市场正逐渐与国际债券市场接轨,债券市场的波动也会变大。在过去,我国债券指数的波动率明显偏低。如图9所示,在与主要发达国家的比较中,我国债券指数的波动率远低于主要发达国家债券指数的波动率。因此,随着我国债券市场的开放,债券市场波动会不断增加,风险平价策略配置效果的不确定性也会不断增加。

债券市场波动增加会对风险平价组合产生什么具体的影响呢?为此,我们可以假设在债券收益率不变的情况下,构建债券波动率增加的风险平价组合。我们假设债券波动率分别增加到原来的1.5倍、2倍、2.5倍和3倍,并与当前债券市场(1倍波动率)的风险平价组合对比。结果如图10和表1所示,我们可以看出随着债券波动率的增加,风险平价组合收益率增加的幅度很小,而波动率以及最大回撤却显著提升,导致夏普比率大幅下降。从图中我们还可以看出,债券资产即使只有波动率这一因素发生变化,都会导致风险平价组合产生不同的效果。而在真实的市场环境中,债券资产的其他因素也都可能发生变化。因此,债券市场波动增加,风险平价策略的配置效果将更加不确定。

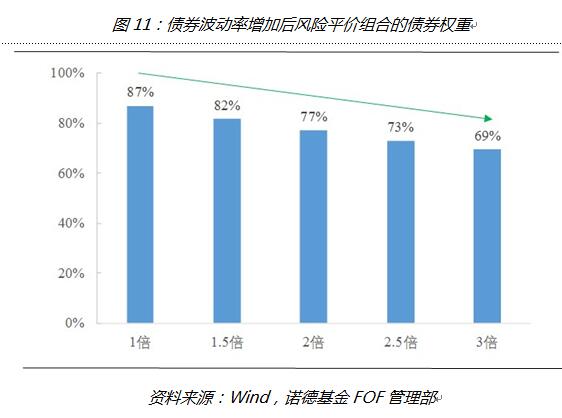

另外,债券波动率的增加并没有解决风险平价策略“重注押债”的问题。如图11所示,随着债券波动率的增加,债券权重在逐渐降低;但债券权重仍然很高,即使债券波动率增加到原来的3倍,风险平价组合中债券权重依然高达69%。风险平价策略“重注押债”的问题仍然存在。

重注押债导致风险平价组合强烈依赖债券资产的表现,而且增加了投资组合踏空其他资产的风险。此外,我国债券市场刚性兑付打破导致的债券违约攀升以及对外开放导致的债券波动率增加都会给风险平价策略的配置效果带来更多不确定性。以优秀的风险控制以及稳健的组合收益而闻名的风险平价策略,在实践中的效果却并不能令人“放心”和满意。那么,在内地市场的大类资产配置中,我们又能通过什么样的方式提高资产配置效果的确定性,或者改善大类资产配置的风险收益特性呢?我们将在本系列以后的报告中,和大家进行更多更为深入的探讨。

相关文章

- 诺德基金:成也债券,败也债券!风险平价何去何从

- 基金周报:港股再创新高 沪港深基金领涨

- “帮忙资金”闪退 一基金成立3天即遭巨赎

- “倒霉”的前海开源 “中枪”的兴全基金

- 捷越普惠马天帅:如何选择优质网贷投资平台?

- 黑豆金服坚持合规底线 打造优质网贷信息中介平台

- 证监会出台新规规范上市公司股东减持行为 完善减持制度

- 下半年A股表现取决于经济基本面

- 泽泉投资被干趴!全线产品亏亏亏!

- 东方基金朱晓栋:市场企稳 慢牛行情可期

- 互联网中概股大牛市 我们该买哪些基金?

- 减持新规之下定增产品何去何从

- 港股QDII基金净值大涨 选择被动型基金以避险

- 证券类私募备案量明显萎缩 弃二级市场转战股权市场

- 如何挑出巴菲特“心头好”? 指基长跑健将----兴全沪深300

- 证监会核发10家IPO 总筹资不超过63亿元

- 【公益护苗】爱心接力 金天国际再次献爱烟台市特殊教育学校

- 善林财富:技术、理念双管齐下,全面维护金融安全

- 公募基金重心转向蓝筹 投资风格回归稳健

- 港股迭创反弹新高 三大类港股基金如何投资

随机图文

-

长城基金向威达:坚定信心 后市或继续震荡上行

继5月权益市场震荡回暖之后,6月的A股再度呈现横盘震荡格局,市场悲观论调似乎又占了上风。对此,长城基金(博客,微博)首席经济学家向威达表示, -

首份基金半年报发布 恒越基金认为下半年仍以结构性行情为主

今日,恒越基金发布旗下基金2021年半年报,恒越基金也是第一家发布半年报的基金公司,恒越基金旗下基金经理认为,下半年仍以结构性行情为主... -

先进制造大基金加码碳化硅赛道 构建新能源汽车朋友圈

资料来源:公开信息 创意 供图 陈锦兴 制图证券时报记者 阮润生【斯达半导(603290)、股吧】(603290)最新披露的35亿元非公开发 -

周六起油价迎来年内最大降幅!全国多地重回5元时代

摘要 【明起油价迎年内最大降幅】今天,我国将迎来今年第十二个成品油调价窗口,央视财经记 -

公募基金最新代销格局曝光!招行仍居“权益销冠” 银行上榜数增加

公募基金代销机构最新保有规模浮出水面。11月10日,中国证券投资基金业协会披露数据显示,银行渠道仍牢牢占据公募基金代销“C位”,股混、非货币 -

年内出现三只“翻倍基”,方正富邦创新动力混合“垫底”

10月份即将收官,“跌宕起伏”的行情中主动权益类基金的排名也跟着起起伏伏。截至10月28日更新的净值(如无特殊说明,下同),全市场已经诞生三 -

沪深300指数基金那么多,怎么选?

晚上好呀。最近收到不少朋友的提问:沪深300基金那么多,怎么选?这就来和大家聊聊。01什么是沪深300指数?首先来介绍一下,什么是「沪深30 -

养老目标基金一周年:吸引150万投资者、平均收益达4.07%

2018年9月,首只养老目标基金发行。有公开数据显示,目前,已有超过150万的投资者参与了养老目标基金投资。时值养老目标基金成立一周年,已肩