您的位置:首页 >行业观察 > 行业观察

惠民保再掀参保热潮 可持续发展直面三大痛点

![]() 2022-11-22 11:30:18

来源:证券时报

2022-11-22 11:30:18

来源:证券时报

简介:证券时报记者 邓雄鹰城市定制型商业医疗保险(简称“惠民保”)继续掀起参保热潮。11月7日,2023年“清远惠民保”升级上线;11月15日,2

原标题:惠民保再掀参保热潮 可持续发展直面三大痛点

证券时报记者 邓雄鹰

城市定制型商业医疗保险(简称“惠民保”)继续掀起参保热潮。

11月7日,2023年“清远惠民保”升级上线;11月15日,2023年“广州惠民保”正式开放投保……11月以来,全国多地升级上线新一年度惠民保产品。

据众托帮统计,截至2022年10月底,全国28个省132个地区278个地级市推出了193款惠民保,约8500万人参保,保费约85亿元。11月前7天,全国惠民保新增参保突破800万人,保费超过10亿元。11月8日,全国9个地区同步上线惠民保。

年内已上线超190款

今年,各地升级上线的惠民保延续惠民特色,低门槛高保额仍是标配。

2023年“广州惠民保”设置了基础版和PLUS版两个版本。其中,基础版保费为49元/年/人,年赔付金额最高200万元;PLUS版保费89元/年/人,年赔付金额最高300万元,保障范围覆盖医保范围内住院及特定门诊医疗费用、医保范围外住院及特定门诊医疗费用,高额特定药品数量从去年的38种增加至45种,恶性肿瘤、罕见病患者的医疗负担将进一步减轻。

2023年“清远惠民保”也延续了惠民特质,推出99元升级版和69元基础版供清远基本医保参保人选择,旨在增强与清远基本医疗保险融合互补作用。与2022年保障方案相比,“清远惠民保”保障升级,实现“一减一降三提升”。其中,升级版严格既往症限制,从5大类减至1大类(仅限制恶性肿瘤-重度);升级版年免赔额从1.8万降至1.7万,降低免赔门槛。

在投保人群方面,多地惠民保不限户籍、年龄、职业,无需体检、无等待期,凡是当地职工医保和居民医保正常参保缴费的参保人均可投保;在投保范围方面,惠民保进一步向三四线城市下沉,惠及更多人群。

惠民保即城市定制型商业医疗保险,最早于2015年在深圳市萌芽。2020年,国务院发布《关于深化医疗保障制度改革的通知》,指出要加强建设多层次医疗保障体系。此后,惠民保开始快速发展。

2020年以来,惠民保作为具有普惠性质的商业医疗险,业务模式得到政府、商业保险机构以及第三方服务平台等广泛参与,发展呈现井喷态势,逐步成为基本医疗保险的重要补充。

近日,中国保险行业协会发布的《2021中国保险业社会责任报告》显示,截至2021年底,惠民保覆盖全国28省,共有1.4亿人次参保,保费约140亿元。

可持续发展引关注

值得关注的是,作为近两年现象级的保险产品,目前大多数城市定制型医疗保险项目还未经历完整的保险期间,部分地区参保人群增速出现挑战。对于惠民保这类低保费、低门槛、高保额的惠民产品,如何高质量、可持续发展成了整个市场关注的焦点。

“预计2025年前,全国惠民保的年度有效保单人数或在保人数将超过2亿人次。”众托帮联合创始人龙格表示,目前惠民保项目本身的长期可持续性仍应重点关注,提升年轻和健康人群的持续参保率是关键。

在近期召开的线上研讨会上,中国人寿财险产品创新部产品研发处李君杰认为,一是从产品设计来看,数据积累非常重要,也是产品迭代、升级延续的关键点;二是参保人群的平衡,除了年龄段的平衡,还需要进一步提升参保人群的比例;三是提升风险管理水平,例如可以通过健康管理服务改善民众健康状况,增加客户黏性,同时也可以降低惠民保赔付率。

此前发布的《2022年惠民保可持续发展趋势洞察》指出,从逻辑上看,惠民保的可持续发展需要实现筹资可持续和支付可持续。其中,筹资可持续即持续保持足够大的参保量,支付可持续即在基金管理上能实现有效控费。

在筹资端,惠民保需要解决的是尽可能提高参保和续保,从而维持高参保率,而产品价格、政府参与、客户体验是影响参保的关键影响因素;在支付端,惠民保需要解决基金应该支付什么、支付多少和怎么支付三个问题。该报告建议,推动惠民保的可持续发展,应该从以下三大痛点入手:

一是筹资可持续性,主要通过产品合理定价、多维度提升客户体验、争取政府参与开放医保个账、专业化的城市营销策略提升老百姓商保意识等四方面提升参保率;

二是支付可持续性,主要从自费保障责任的精细化设计划定赔付范围,探索产业融合创新支付模式、降低赔付成本等提升基金支付效率;

三是实现医保局、银保监、央企保险机构等多主体间的数据互通互联,提升惠民保产品创新、精准定价、规范高效运营能力。这方面,亟需政府部门加强对惠民保业务数据的规范化管理。

相关文章

- 惠民保再掀参保热潮 可持续发展直面三大痛点

- 财信吉祥人寿拟增资7.83亿引入两名新股东 反对票数占比达18.34%

- 北交所50成份指数正式发布实时行情 嘉实基金积极布局相关指数基金

- 光大理财“阳光金添利增强天天购”:无惧债市回调净值稳定,坚持“固收+”的攻守之道

- 个人养老金业务张弓待发 基金销售最快本周上线

- 数字化管理师:技术“妙手”让精益管理“如虎添翼”

- 水利部:加快构建国家水网 推进智慧水利建设

- 这些黑科技带来冬日里的别样温暖

- 新华全媒+丨巩固“稳”的基础 蓄积“进”的动能——国民经济延续恢复态势观察

- 北交所首只指数11月21日即将上线,招商基金李湛:北交所多元化投资渠道有望进一步拓宽

- 企业观丨华泰保险股东变更获批:10家公司清仓,“安达系”持股超72%

- 鹏华四只养老基金首批入选个人养老金基金名录

- 快讯丨华泰保险股东变更获银保监会批准,安达系持股比例升至约72.3%

- 德邦基金吴昊:布局科技赛道,挖掘优质成长股

- 个人养老金业务驶入快车道 嘉实基金合计7只养老目标基金新增Y份额

- 公募债基短期回撤并非系统性风险 业内人士称对债券市场不悲观

- 养老理财意识提升 退休后养老产品待丰富

- 私募股权投资基金“黑名单”亮相 涉及13家机构

- COP27中国角主题边会:中国平安分享绿色金融发展之道

- 人身险产品信披迎新规 费率表和现金价值全表需主动公开

随机图文

-

2021年第二季度长盛可转债债券A有什么重大买入?该基金2020年利润如何?

2021年第二季度长盛可转债债券A有什么重大买入?该基金2020年利润如何?南方财富网为您整理的长盛可转债债券A基金2021年第二季度重大买 -

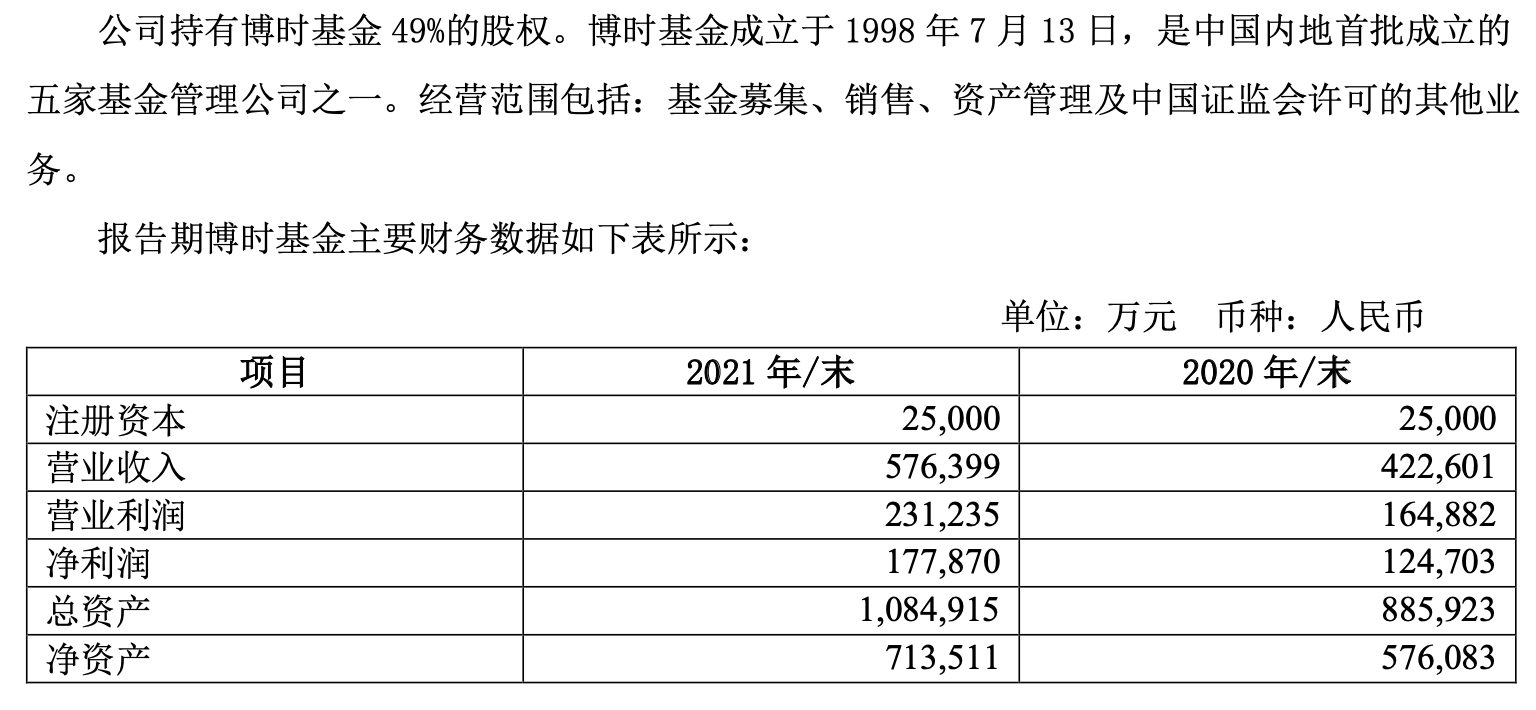

基金年报|博时基金2021年净利润17.79亿元 同比增长43%

随着上市公司年报陆续披露,其控股或参股的公募基金营收情况也得以曝光。3月27日晚间,招商证券(600999 SH)年报显示,报告期内,公司实 -

推进暖心适老化金融服务 兴业银行北京西单支行送金融知识进养老驿站

为持续推进适老化金融服务,将关爱老年金融消费者落到实处,9月13日,兴业银行北京西单支行走进西城区家福宁养老驿站,举办了一场别开生面... -

天天基金债券市场周报(2017年03月26日)

摘要 【天天基金债券市场周报(2017年03月26日)】上周可转债跌多涨少,表现略逊于 -

A股“大象”“独舞” 鼓掌的人少了 大批基金经理言必“风格转换”

A股市场的“大象”们,还在兴奋地“独舞”,但愿意鼓掌的人却越来越少了!比如说基金经理们,虽然今年得益于绩优蓝筹们的结构性行情,赚的... -

2021年第三季度汇添富优质成长混合A基金持仓了哪些股票?基金主要买入哪些股票?(2021年第二季度)

2021年第三季度汇添富优质成长混合A基金持仓了哪些股票?基金主要买入哪些股票?以下是南方财富网为您整理的12月9日汇添富优质成长混合A基金 -

2021年第三季度长盛中小盘精选混合基金持仓了哪些股票?2021年第二季度主要买入哪些股票?

12月8日长盛中小盘精选混合基金持仓了哪些股票?2021年第二季度主要买入哪些股票?以下是南方财富网为您整理的12月8日长盛中小盘精选混合基 -

一周基金业绩点评:偏股类业绩突出 美元债QDII表现不佳

市场概况: 股票市场方面,沪深两市收益率分别为1 03%和1 49%,同期中小板和创业板指数收益率为1 41%和0 56%。本周A股市场成交