您的位置:首页 >深度报道 > 深度报道

光大理财“阳光金添利增强天天购”:无惧债市回调净值稳定,坚持“固收+”的攻守之道

![]() 2022-11-22 11:30:10

来源:财经网

2022-11-22 11:30:10

来源:财经网

简介:受流动性短期收敛、疫情防控优化和地产支持政策等因素影响,近期债市迎来调整,国债收益率上行,不少债券基金和固收类理财出现回撤,“股债跷跷板”效

原标题:光大理财“阳光金添利增强天天购”:无惧债市回调净值稳定,坚持“固收+”的攻守之道

受流动性短期收敛、疫情防控优化和地产支持政策等因素影响,近期债市迎来调整,国债收益率上行,不少债券基金和固收类理财出现回撤,“股债跷跷板”效应再现。

然而,越是市场波动之时,越能考验管理人的投研能力、风险控制能力和灵活应变能力,更是投资者选择管理人的好时机。在大多数公募基金和理财产品净值急剧下挫的情况下,光大理财“阳光金添利增强天天购”系列产品实现净值零回撤,11月以来净值平稳上涨。

据了解,“阳光金添利增强天天购”系列为光大理财今年新布局的纯债+转债产品线,该产品系列攻守兼备、平衡配置,可灵活应对不同市场变化,满足投资者需求。目前,该系列旗下有两款产品,一款是阳光金添利增强天天购(150天最低持有),一款是阳光金添利增强天天购(30天最低持有)。两款产品风险等级均为R2,起购金额均为1元,每日开放,可灵活申购。

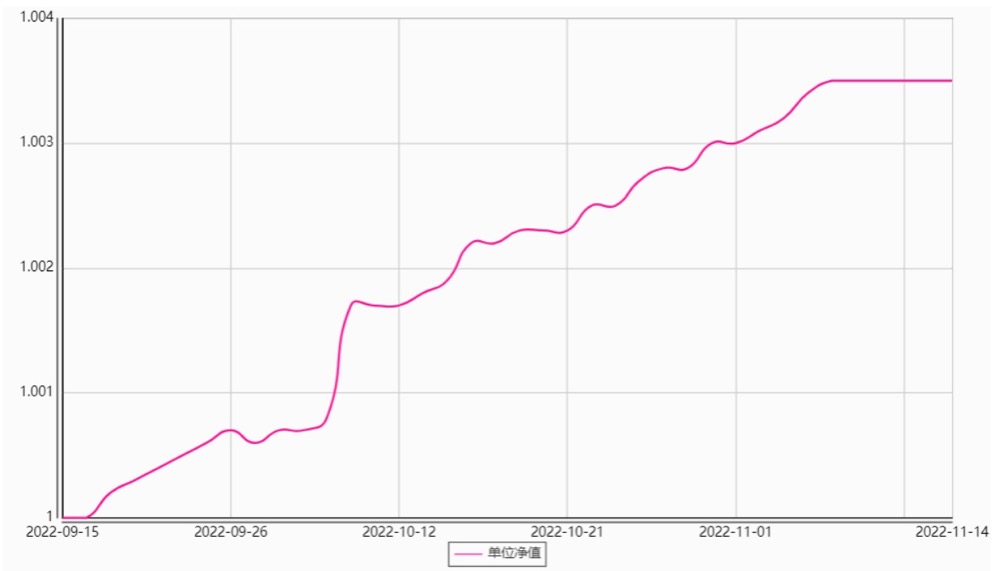

从业绩表现看,以“添利增强天天购(150天最低持有)”为例,该产品11月以来净值平稳上涨,截至11月15日净值实现零回撤,和多数“固收+”产品相比抗风险能力显著较高。

(“阳光金添利增强天天购(150天最低持有)”成立以来累计净值走势)

稳定业绩的背后,是强大投研团队的支撑。据介绍,该系列产品由光大理财固收+团队掌舵,背景实力雄厚。团队成员平均拥有10年以上的投研经验,主要来自银行资管和公募基金,具有丰富的投资管理经验。

谈及产品净值相对稳定的原因,光大理财固定收益部投资经理滕飞表示,主要得益于投资策略上的三方面优势:

1、以低波动资产打底,产品以低波动的存款和存单等为主要配置资产,久期较短。

2、在市场下跌之前,择机增加国债期货对冲,以较低的久期应对了近期债券市场的冲击。

3、积极把握转债市场的机会,抓住权益上涨时机,增强组合收益,有效对冲债券市场的下跌。

那么,管理人是如何做到灵活应变的?投资的整体思路和框架是什么样的?有哪些控制回撤的秘籍?如何看待当前市场?后市看好哪些投资机会?让我们一起来了解一下光大理财这支低调勤勉的固收+黄金战队。

以下内容为采访实录:

1、此前,权益市场在10月份两次下探3000点,市场情绪到达低点,而债市近期又有大幅调整,这对刚成立的理财产品有一定冲击,您觉得该如何应对?

今年以来股债市场波动加剧,全年股票市场出现明显下跌,近期债券市场又波动加大。我们认为,今年的市场波动主要还是跟着宏观经济基本面和政策走势,三季度之前因为美联储加息、房地产投资销售下滑以及消费疲软等基本面情况,股市下跌、债市上涨;最近则因为疫情防控优化20条、金融支持房地产16条措施等,基本面预期出现变化,因此债市调整、股市反弹。

对于近期刚成立不久的理财产品,需要化被动为主动,积极应对市场调整,做好市场前瞻性研判,把握市场的投资机会,同时做好产品流动性准备和投资者陪伴。

2、团队在进行资产配置与仓位管理时的整体思路和框架是怎样的?会着重参考哪些经济指标或者影响因素?

我们做资产配置和仓位管理一般有三个步骤。一是投资目标设定,从客户需求出发,根据客户的风险偏好和资金属性确定产品的风险预算,包括波动率、最大回撤和预期收益目标;二是基于投资目标与资产收益预期,构建投资组合策略,从战略性与战术性策略展开进行资产配置与动态择时;三是根据策略组合构建,进行策略实现和落地,选择具体的投资品种和标的。上述三个步骤环环相扣,从客户需求到最终策略落地,实现投资的过程管理和结果可控,达到预期投资目标。

3、在“阳光金添利增强天天购”系列产品中,转债是一类非常重要的配置资产。可否谈谈该系列产品对转债的投资策略?会如何寻找投资机会?

可转债属于兼具债性和股性的资产,在股市下跌时体现出债性、具有较好的防守性,在股市上涨时体现出股性、具有较好的进攻性,属于进可攻、退可守的品种。“添利增强”系列产品在纯债的产品中增加转债品种,可通过债市和股市进行资产配置和风险分散,提高产品的长期收益。

该产品的转债投资策略概括为“偏债型防守,平衡型配置,偏股型交易”。具体来看,以偏债型转债进行底仓配置,以平衡转债兼顾进攻和防守,以偏股型转债做交易性投资。

在投资机会上,我们会对股市和债市做整体性预判,在债市较好时增配偏债性转债作为底仓,在股市较好时增配交易性转债;同时注重个券挖掘,投资性价比较高、估值合理且正股有上涨空间的个券。

4、在做转债投资时,会更倾向于自下而上精选个券还是自上而下?如何看待转债和正股的区别?两者对投资组合影响有哪些不同?

在做转债投资时,我们会根据市场机会做判断,先做自上而下研判股债市场机会和市场风格,决定转债的配置风格,如果看好股市,增配偏股型转债,如果不看好股市,则增配偏债性转债;然后再自下而上精选个券,确定投资的转债风格后,精选性价比较高、估值合理、正股有一定上涨空间的个券,通过α增厚组合收益。

转债与正股有较高正相关性,转债与正股大多数时候同涨同跌,但是转债估值的变化会让转债与正股的涨幅或跌幅有差异。总体上,转债的波动率要显著小于正股,如沪深300指数今年下跌24%,但是中证转债指数下跌11%,不到股票下跌幅度的一半。

因此,转债的夏普比率,即承担单位风险所能获得的风险回报,整体要高于股票,长期看纯债+转债的组合能获得比纯债+股票的组合更高的夏普比率,也更适合在“固收+”产品中作为增厚组合收益的配置。

5、对于“固收+”产品而言,投资者对于回撤的容忍度相对较低。当产品净值短时间内出现较大波动时,产品可能会遭遇赎回。团队在控制产品净值回撤时有哪些方法?

“固收+”理财产品由于含有权益资产,波动性正常会高于纯债型产品,因此控制好回撤、提升客户投资体验也是我们的投资目标,也符合理财产品低波动的特征。

从投资实践看,控制净值回撤有三条比较重要的原则。一是对市场有理性的预判,不过度追逐拥挤的市场,最近几次股票和债券市场的较大回撤都发生在市场过于拥挤、估值过贵之时,因此在市场过热之时保持警惕,且战且退,降低风险敞口暴露,能够很大程度降低回撤;二是坚持纪律性和风险预算管理,在市场下跌到预警线和产品回撤到预警线时,做好纪律性动作,待市场企稳或安全垫进一步增厚时,再增加高波动资产仓位,以有效管理回撤。三是要加强与投资者的沟通交流,尽量减少投资者因信息获取不充分带来的不安全感,尽可能帮助其避免因追涨杀跌而造成不必要的损失。

6、目前,“固收+”产品火热,颇受投资者青睐,各个理财公司之间的竞争也很激烈。那么,一款“固收+”产品要想在这场竞争中脱颖而出需要具备哪些特征或条件?

“固收+”产品要获得客户青睐,需要满足3个条件。一是长期获得高于纯债产品的收益,为客户创造长期回报;二是发挥理财低波动资产投资获取能力和大类资产配置能力,努力把回撤控制在客户可承受的范围内,提升客户投资体验;三是做好投资者陪伴,把产品的风险收益特征与客户的需求匹配起来,让产品陪伴客户一同成长。

7、展望后市,如何看待权益市场和债券市场的走势?有哪些投资机会?对投资者有哪些配置建议?

从静态收益率、经济基本面和潜在收益三个方面看,债市已经逐步进入配置价值区域。一是从静态收益率角度,目前各品种债券的收益率已经高于年初水平,1年期AAA存单收益率已经回到2.6%,高于年初水平,而1年期政策利率中期借贷便利(MLF)利率为2.75%,比年初还低20bp,以政策利率为锚,存单和信用债逐步具备配置价值;二是从经济基本面看,10月份的PMI、社融和信贷数据整体不及预期,经济复苏基础并不牢固。当前经济复苏受到疫情频繁扰动,供需两端疲弱,实体融资节奏放缓,地产销售表现不佳,消费低迷、投资数据疲软,出口增速也面临下滑,基本面现状要低于去年底,不支持收益率大幅上行;三是当前信用债的静态收益率较前期显著上升,最近净值的下跌意味着未来潜在收益的提升,债券已进入配置区域,未来投资债券的收益空间较这次调整之前将显著增加。

权益市场方面,当前权益市场估值处于底部区域,在疫情防控优化二十条、金融支持房地产16条措施出台后,预计经济基本面的复苏确定性进一步增强,加上近期美联储加息预期放缓,美债收益率大幅回落,风险偏好有所提升。

从估值、基本面和风险偏好看未来权益市场向上的空间要大于向下空间,市场进入价值配置区域。在今年股市和债市都出现调整之后,当前是配置含权益的“固收+”产品的较好时机。

本文系企业供稿|理财有风险 投资须谨慎

相关文章

- 光大理财“阳光金添利增强天天购”:无惧债市回调净值稳定,坚持“固收+”的攻守之道

- 个人养老金业务张弓待发 基金销售最快本周上线

- 数字化管理师:技术“妙手”让精益管理“如虎添翼”

- 水利部:加快构建国家水网 推进智慧水利建设

- 这些黑科技带来冬日里的别样温暖

- 新华全媒+丨巩固“稳”的基础 蓄积“进”的动能——国民经济延续恢复态势观察

- 北交所首只指数11月21日即将上线,招商基金李湛:北交所多元化投资渠道有望进一步拓宽

- 企业观丨华泰保险股东变更获批:10家公司清仓,“安达系”持股超72%

- 鹏华四只养老基金首批入选个人养老金基金名录

- 快讯丨华泰保险股东变更获银保监会批准,安达系持股比例升至约72.3%

- 德邦基金吴昊:布局科技赛道,挖掘优质成长股

- 个人养老金业务驶入快车道 嘉实基金合计7只养老目标基金新增Y份额

- 公募债基短期回撤并非系统性风险 业内人士称对债券市场不悲观

- 养老理财意识提升 退休后养老产品待丰富

- 私募股权投资基金“黑名单”亮相 涉及13家机构

- COP27中国角主题边会:中国平安分享绿色金融发展之道

- 人身险产品信披迎新规 费率表和现金价值全表需主动公开

- 前10个月我国对外非金融类直接投资同比增长10.3%

- 财经深一度丨个人养老金落地 公募基金行业加快布局

- 海南发布“三张清单”助企挖掘RCEP政策红利

随机图文

-

上半年57只主动权益类基金收益超过30% 灵活配置型基金占比过半

上半年,2021年主动权益类基金排名“争夺战”落下帷幕,公募基金为持有人交出了满意的答卷。根据中国基金业协会最新数据显示,截至2021年5月 -

冠亚季军取消限购,丘栋荣再次“开门迎客”,5月布局机会大于风险?

作者: 陈书玉绩优基金也放开限购了,释放什么信号?5月5日,多只基金公告恢复大额申购,其中包括今年前四月主动权益基金中的冠、亚、季军... -

董事长监事长相继更换,河南4家村镇银行“取款难”事件能否迎来转机

取款难、储户被“赋红码”等事件,让河南4家村镇银行出了名,在官方宣布案件取得重大进展后,各家银行管理架构也出现重大变化。7月5日,北... -

资产管理助力中国养老财富储备研讨会即将召开

8月21日,为迎接中国长寿时代,夯实国民养老储备,中国养老金融 50 人论坛将于 2020 年 8 月 22 日在上海举行峰会。本次会议由汇 -

5178点三周年 A股还在3000点而这些基金已超越了5178点(附名单)

还记得2015年的牛市吗?一晃三年已经过去了。回首三年前,上证综指在一片亢奋的情绪中,一路突破3000点、4000点、5000点大关,并于2 -

市场风格转向、债基频现提前结募 权益类投资不香了?

受近期A股市场震荡波动影响,权益类基金净值再现下跌走势,新发方面延长募集期,甚至是募集失败的情况时有发生。由此,在投资者理财需求并... -

3月4日建信多因子量化股票最新净值是多少?基金基本费率是多少?

3月4日建信多因子量化股票最新净值是多少?基金基本费率是多少?以下是南方财富网为您整理的3月4日建信多因子量化股票基金市场表现详情,供... -

私募在新三板活不过半年?26家挂牌私募大半恐要被摘牌?!

本文首发于微信公众号:私募工厂。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。厂长的话再过半年,目前还在新...