您的位置:首页 >投资创新 > 投资创新

六大行日赚34.86亿元

![]() 2022-04-02 11:30:45

来源:北京商报

2022-04-02 11:30:45

来源:北京商报

简介:六家国有大行2021年“成绩单”悉数亮相。3月30日,北京商报记者统计发现,2021年,六家国有大行营收净利均实现正增长,合计日赚更是达到了

原标题:六大行日赚34.86亿元

六家国有大行2021年“成绩单”悉数亮相。3月30日,北京商报记者统计发现,2021年,六家国有大行营收净利均实现正增长,合计日赚更是达到了34.86亿元,经营数据表现“亮眼”,曾受疫情影响资产质量普遍承压的情况也在2021年得到改善。不过,在降低实体经济融资成本的背景下,六家国有大行净息差处于略微收窄状态。

净利“亮眼”息差呈收窄态势

从业绩数据来看,六家国有大行营收净利均实现正增长,净利润更是实现了双位数增长,合计日赚34.86亿元。

工商银行仍是“最赚钱”的国有银行,2021年该行实现归母净利润3483.38亿元,同比增长10.27%;建设银行实现归母净利润3025.13亿元,同比增长11.61%;农业银行、中国银行归母净利润均超2000亿元,分别达2411.83亿元和2165.59亿元,分别同比增长11.7%和12.28%;交通银行、邮储银行归母净利润分别为875.81亿元、761.7亿元,分别同比增长11.89%、18.65%。在光大银行金融市场部分析师周茂华看来,六家国有大行经营与净利润“双升”,净利润同比两位数增长,经营数据表现“亮眼”。

近年来监管引导银行降低实体经济融资成本,在此背景下银行净息差也处于略微收窄状态。2021年六家国有大行的净息差仍保持一定的下滑,从净息差(即“净利息收益率”)由高到低依次来看,邮储银行净利息收益率为2.36%,同比下降6个基点;建设银行净利息收益率也同样减少了6个基点,为2.13%;农业银行净利息收益率为2.12%,较上年同期下降8个基点;工商银行净利息收益率为2.11%,同比减少4个基点;中国银行净息差下降10个基点,达1.75%;交通银行净利息收益率则微降1个基点,达1.56%。

周茂华预计,后续银行净息差整体仍有小幅下降空间。一方面,国内经济内需恢复进度不够理想,部分企业经营压力依然不小,需要继续引导金融机构合理让利实体经济;另一方面,央行协同多部门继续维护存款市场正常秩序,总量与结构工具协同配合,保持流动性合理充裕,支持中小企业多渠道融资等,维护存款负债成本基本稳定。

不良率齐降拨备持续增厚

2020年受疫情影响,银行业资产质量曾普遍承压,六家国有大行不良贷款率均有所抬升,但在2021年这一情况则有所改善。

从2021年年报数据来看,截至2021年末,交通银行仍为六家国有大行中不良贷款率最高的银行,不良贷款率为1.48%,较上年末下降0.19个百分点;农业银行不良贷款率较上年末下降0.14个百分点,达1.43%;建设银行和工商银行不良贷款率均为1.42%,分别较上年末减少0.14个百分点和0.16个百分点;中国银行不良贷款率为1.33%,比上年末下降0.13个百分点;邮储银行不良率仍维持六家国有大行最低位,达0.82%,较上年末减少0.06个百分点。

为增强风险抵御能力,六家国有大行持续增厚拨备。截至2021年末,邮储银行拨备覆盖率仍维持在六家国有大行最高位,拨备覆盖率为418.61%,较上年末增长10.55个百分点;农业银行、建设银行、工商银行拨备覆盖率均超过200%,分别为299.73%、239.96%和205.84%,较上年末分别上涨33.53个百分点、26.37个百分点和25.16个百分点;中国银行拨备覆盖率则增长9.21个百分点至187.05%;交通银行拨备覆盖率为166.5%,较上年末上升22.63个百分点。

金乐函数分析师廖鹤凯认为,从资产质量来看,2021年六家国有大行不良率均出现下降,拨备覆盖率维持高位,主要得益于国内经济稳步恢复,企业经营状况整体改善,利好银行资产质量与盈利表现。不过需要关注的是,当前经济发展预期依旧不明朗,银行亦需要通过增厚拨备的方式来提升风险抵御能力。

“当前一些阶段性、局部性的风险压力相对突出。比如一些房地产企业受到市场波动的影响,资金链趋紧;个别地区地方政府债务面临到期集中还款的压力;产业链中下游部分弱势企业以及传统的能源企业面临产业升级以及绿色转型的困难;一些对外依存度较高的进出口企业面临疫情和地缘政治等外部不确定性。”中国银行风险总监刘坚东在该行业绩发布会上表示,对于影响银行资产质量的潜在风险点,2022年中国银行将继续把化解金融风险和服务实体经济有机结合起来,特别是继续加强对各类风险的主动防控和重点领域的风险识别和管控。

聚焦数字、绿色、普惠转型

转型已成为当前银行业离不开的话题,秉承与实体经济同频共振、共同发展的宗旨,六家国有大行均已聚焦“互联网+体系建设”,持续加大数字领域、绿色低碳、普惠金融业务的转型力度,塑造综合化、轻型化、数字化的新金融形象。

国有大行正在提速数字化转型,例如近三年来邮储银行科技投入累计超过272亿元,占营业收入的3%以上;交通银行2021年金融科技投入在营业收入中的占比同比提升0.5个百分点。

走好综合化路线图是银行业务发展战略性目标之一,也是推动银行转型成为“全能银行”“金融超市”的重要途径,除了加大数字化转型力度外,创新普惠金融服务,提升乡村财富金融服务覆盖面也成为六家国有大行发力的目标。例如2021年工商银行推出的工银“兴农通”品牌,拓展金融支持乡村振兴的广度和深度,普惠贷款全年增长超过50%。

在绿色金融进入规模化、多元化发展的当下,也有多家银行高管透露了未来绿色金融转型的发展路线图。刘坚东透露,未来中国银行将继续完善顶层设计,加大绿色金融政策支持,完善激励配套措施,持续提升绿色金融业绩表现和创新能力。农业银行也表示,将健全绿色金融工作机制,推动多元化绿色金融产品创新。

当前,银行转型已经进入深水期,业界更加聚焦多项前沿技术的整合应用,力求使银行前中后台一体化发展。零壹智库分析师李薇在接受北京商报记者采访时表示,面对我国数字经济飞速发展的态势,银行应当更注重可持续发展,譬如在绿色金融领域,加强节能环保、专精特色的绿色信贷投放;在普惠金融方面,加大对下沉市场农村县域地区的扶持力度,寻求跨越式增长的突破口。

“整体来看,绿色金融、科技金融以及农村金融均属于数字普惠金融的组成部分,这些领域的金融需求尚未完全覆盖。”李薇进一步指出,展望未来,银行更应加强与外部金融科技公司的合作,在获客活客、线上平台运营、生态治理、智能风控等方面,进一步提质增效,优化完善消费端与产业端的场景布局,构建可持续发展的健康生态体。

相关文章

- 转板第一股诞生:观典防务选用科创板第一项上市标准转板成功

- “十四五”能源科技创新规划出台!五大路线攻关前沿技术

- 金元顺安泓泉纯债3个月定开债基发行失败!近年来多次“踩雷”暴露债券投资问题

- 数字人民币新增广州、重庆等6个试点地区 如何破解发展新问题?

- 中国贸促会多措并举助力稳外贸稳投资

- 今年全国能源产量达44.1亿吨标准煤左右

- 五部门共同启动汽车安全沙盒监管试点工作

- 支持实体经济,金融业晒出成绩单

- 哈尔滨银行发布2021年业绩 :业务经营保持稳健 “三驾马车”成效初显 信贷投放回归本土 高质量服务实体经济

- 总计坐拥超18亿用户 国有六大行年报提及手机银行超百次

- 行业观|一季度私募备案“过山车” 百亿私募密集发行新产品

- 大手笔!21家银行拟分红5000亿 六大行超3800亿

- 中国人寿服务雄安新区投资存量规模近280亿元

- 又一大行信用卡管控升级!多家银行已“出手”:设置持卡数量上限、限制非消费类交易……

- 借他山之石琢己身之玉: 德国商业健康保险公司如何在激烈竞争中实现可持续发展?

- 银行业吹响“抢人大战”号角 招人容易留人难困局待解

- 新基动态|年内第三只纯债基金发行失败

- 太保资产:长期优化大类资产配置 抓住机遇实现高质量发展

- 企业观|广州农商行2021年信用减值损失激增六成至126亿元 归母净利连续两年跌超30%

- 工行副行长张伟武:外汇首选银行战略取得新进展

随机图文

-

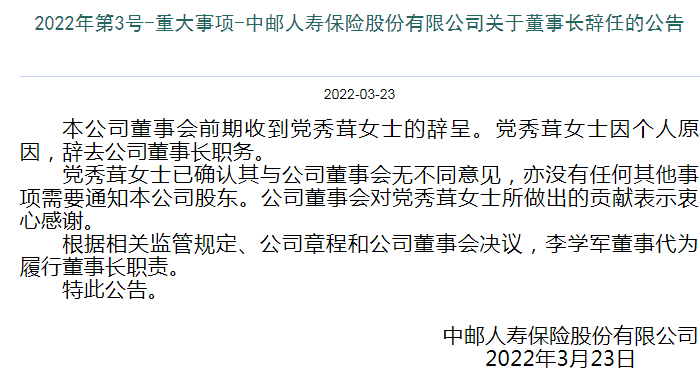

快讯 | 中邮保险发布董事长党秀茸辞任公告,李学军代为履行董事长职责

财经网金融讯 3月23日,中邮人寿保险股份有限公司发布公告称,公司董事会前期收到党秀茸女士的辞呈。党秀茸女士因个人原因,辞去公司董事... -

京东白条怎么借钱提现(白条怎么提现出来)

京东白条一直以来都是大家喜欢的借款软件,不仅可以在京东购物买东西,京东白条额度还可以在我们需要周转的时候提现到微信进行消费,不过到... -

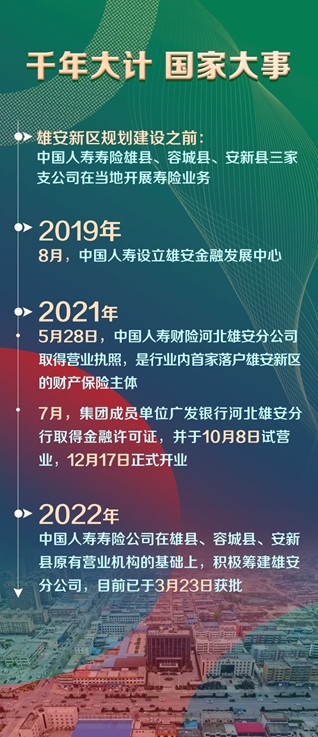

中国人寿服务雄安新区投资存量规模近280亿元

设立雄安新区,对承接北京非首都功能、探索人口密集地区优化开发模式、调整优化京津冀空间结构、培育推动高质量发展和建设现代化经济体系的... -

新基动态|年内第三只纯债基金发行失败

3月31日,公募基金2021年年报基本披露完毕。天相投顾数据显示,2021年,公募基金整体利润为7171 89亿元,债券型基金成为最赚钱品种 -

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享。反观作为支付工具的支付宝,在2021年推出了新功能。据悉,支付宝的“蚂蚁花呗”上线 -

太平人寿“守沪”时刻在线

上海地区疫情防控进入关键阶段,太平人寿积极应对、主动作为,疫情防控、服务保障两手抓,上海地区内外勤员工,始终站在服务一线,确保太平... -

【财经翻译官】30年后,气候变化可能让许多国家的GDP“打折”

原标题:【财经翻译官】30年后,气候变化可能让许多国家的GDP“打折”2021年入夏以来,极端天气频繁侵袭我们的星球。7月,我国河南出现历史 -

【财经翻译官】美联储加息多国跟进 缩表进程已开启

原标题:【财经翻译官】美联储加息多国跟进 缩表进程已开启3月16日拍摄的视频画面显示,美联储临时主席鲍威尔在华盛顿出席线上新闻发布会...

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 快讯|渝农商行:2021年实现归母净利润95.6亿元,同比增长13.79%

- 快讯|央行:切实加大“三农”领域金融支持,接续全面推进乡村振兴

- 快讯 | 邮储银行:2021年归属于股东净利润761.7亿元 手续费及佣金净收入增超三成

- 快讯|常熟银行:2021年归母净利润同比增长21.34%至21.88亿元,资本充足率指标全线下滑

- 养老理财步履不停,试点产品十城开售

- 2021年度保险服务质量指数发布 中国太保产寿险双双再拔头筹

- 杭州银行披露业绩快报 20家银行去年净利润增速超过两位数

- 基金年报|汇添富2021年实现净利润32.63亿元 同比增27%

- 基金年报|易方达2021年实现净利45亿同比增64.92% 居行业第一

- 快讯 |银保监会:已有11家公司向遇难人员家属支付14笔赔款,金额合计1485万元