您的位置:首页 >投资创新 > 投资创新

上海银保监局提示:消费者购买隔离险前应先了解“不保什么”和“保什么”

![]() 2022-03-27 23:28:02

来源:上海证券报

2022-03-27 23:28:02

来源:上海证券报

简介:上证报中国证券网讯 在谈疫色变的特殊时期,越来越多与疫情有关的保险产品走进大众视野,有的只要“一杯奶茶”的价格,可获得每天几百元的隔离津贴。

原标题:上海银保监局提示:消费者购买隔离险前应先了解“不保什么”和“保什么”

上证报中国证券网讯 在谈疫色变的特殊时期,越来越多与疫情有关的保险产品走进大众视野,有的只要“一杯奶茶”的价格,可获得每天几百元的隔离津贴。消费者有很强冲动来购买“隔离险”,但很容易忽略“不保什么”的责任免除条款。

对此,上海银保监局近日提示,消费者在购买“隔离险”之前,应先了解“二保”,即“不保什么”和“保什么”,购买后留好相关隔离证明。

首先,了解“不保什么”,即明确责任范围。

“责任免除”又称为“除外责任”,是指保险合同中免除保险人责任的条款,即保险公司依法或依据合同约定不承担保险金赔偿或给付责任的风险范围或种类。

例如,部分“隔离险”的责任免除条款中约定,被保险人虽被集中隔离但未自费支付隔离费用的,保险公司不承担理赔责任。另外,投保前已疑似感染或已收到通知要求隔离的、保险合同生效前被保险人所在地区被列为国家公布的中高风险地区等情况,均可能属于责任免除情况。

因此,责任免除非常重要,消费者务必仔细阅读这部分“不保什么”的条款,清楚理解后再投保。

其次,了解“保什么”,即明确“隔离”定义。

在投保“隔离险”时,消费者所理解的“隔离”并不一定是保险条款中所界定的“隔离”。

例如,消费者普遍认为“居家隔离”属于“隔离”,但许多“隔离险”条款中约定责任是“集中隔离”;还有部分“集中隔离”是特指疑似患者实行集中隔离监测,且每个患者须处于一个单独的隔离空间;此外,部分“隔离险”只适用于被保险人被认定为密接或处于中高风险地区,同时被当地政府或防疫部门通知要求集中隔离的情况。健康监测、居家隔离等均不在上述“隔离险”保障范围内。

因此,建议消费者在选购“隔离险”产品时,仔细阅读保险条款,明确保障责任和范围,认真判断是否符合个人实际需求,谨慎投保。

此外,相关证明材料需留好。消费者在向保险公司申请理赔时,需提供隔离证明、集中隔离医学观察解除单等材料,建议消费者及时留存好相关文件。尤其要注意部分“隔离险”须由当地防疫部门出具证明,不接受社区卫生中心出具的证明材料,建议消费者申请理赔前先向所承保的保险公司咨询,了解理赔时的材料清单和相关要求。

相关文章

- 转板第一股诞生:观典防务选用科创板第一项上市标准转板成功

- “十四五”能源科技创新规划出台!五大路线攻关前沿技术

- 金元顺安泓泉纯债3个月定开债基发行失败!近年来多次“踩雷”暴露债券投资问题

- 数字人民币新增广州、重庆等6个试点地区 如何破解发展新问题?

- 中国贸促会多措并举助力稳外贸稳投资

- 今年全国能源产量达44.1亿吨标准煤左右

- 五部门共同启动汽车安全沙盒监管试点工作

- 支持实体经济,金融业晒出成绩单

- 哈尔滨银行发布2021年业绩 :业务经营保持稳健 “三驾马车”成效初显 信贷投放回归本土 高质量服务实体经济

- 总计坐拥超18亿用户 国有六大行年报提及手机银行超百次

- 行业观|一季度私募备案“过山车” 百亿私募密集发行新产品

- 大手笔!21家银行拟分红5000亿 六大行超3800亿

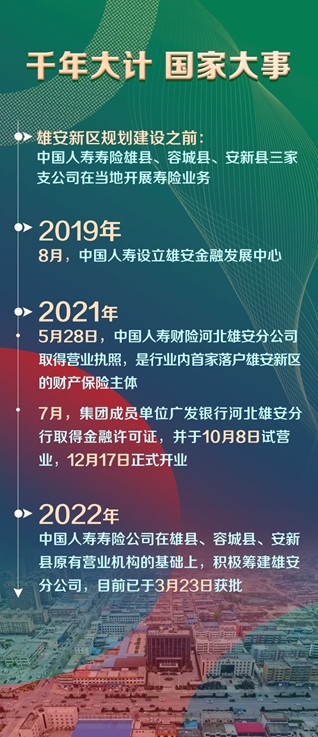

- 中国人寿服务雄安新区投资存量规模近280亿元

- 又一大行信用卡管控升级!多家银行已“出手”:设置持卡数量上限、限制非消费类交易……

- 借他山之石琢己身之玉: 德国商业健康保险公司如何在激烈竞争中实现可持续发展?

- 银行业吹响“抢人大战”号角 招人容易留人难困局待解

- 新基动态|年内第三只纯债基金发行失败

- 太保资产:长期优化大类资产配置 抓住机遇实现高质量发展

- 企业观|广州农商行2021年信用减值损失激增六成至126亿元 归母净利连续两年跌超30%

- 工行副行长张伟武:外汇首选银行战略取得新进展

随机图文

-

京东白条是什么意思(新人激活白条立减80)

我觉得弊端影响不大,我个人也是开通了京东白条,但实际上我非常非常少去使用,所以我的额度也不高;记得上次使用是买小爱同学,因为我的钱... -

5年时间能改变什么?

原标题:5年时间能改变什么?5年到底有多长?它等于1825天43800个小时157680000秒在这样一段时间里究竟能发生哪些变化?五年前, -

宁波幻方量化年内百只基金业绩下跌 60只基金跌超10%

中国经济网北京3月23日讯(记者康博)过去两年,A股的大幅上涨让众多私募基金受益匪浅,然而进入到2022年,不少私募基金业绩却遭遇严重回撤。 -

中国人寿服务雄安新区投资存量规模近280亿元

设立雄安新区,对承接北京非首都功能、探索人口密集地区优化开发模式、调整优化京津冀空间结构、培育推动高质量发展和建设现代化经济体系的... -

【财经翻译官】美联储加息多国跟进 缩表进程已开启

原标题:【财经翻译官】美联储加息多国跟进 缩表进程已开启3月16日拍摄的视频画面显示,美联储临时主席鲍威尔在华盛顿出席线上新闻发布会... -

太平人寿“守沪”时刻在线

上海地区疫情防控进入关键阶段,太平人寿积极应对、主动作为,疫情防控、服务保障两手抓,上海地区内外勤员工,始终站在服务一线,确保太平... -

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享。反观作为支付工具的支付宝,在2021年推出了新功能。据悉,支付宝的“蚂蚁花呗”上线 -

白条是指什么(白条使用流程)

说到白条,相信不止小编一个第一时间想到某东白条~不过小编要讲的是会计白条——白条有风险,入账需谨慎!首先咱们先认识一下会计中的白条...

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 快讯|渝农商行:2021年实现归母净利润95.6亿元,同比增长13.79%

- 快讯|央行:切实加大“三农”领域金融支持,接续全面推进乡村振兴

- 快讯 | 邮储银行:2021年归属于股东净利润761.7亿元 手续费及佣金净收入增超三成

- 快讯|常熟银行:2021年归母净利润同比增长21.34%至21.88亿元,资本充足率指标全线下滑

- 养老理财步履不停,试点产品十城开售

- 2021年度保险服务质量指数发布 中国太保产寿险双双再拔头筹

- 杭州银行披露业绩快报 20家银行去年净利润增速超过两位数

- 基金年报|汇添富2021年实现净利润32.63亿元 同比增27%

- 基金年报|易方达2021年实现净利45亿同比增64.92% 居行业第一

- 快讯 |银保监会:已有11家公司向遇难人员家属支付14笔赔款,金额合计1485万元