您的位置:首页 >投资创新 > 投资创新

“站得高摔得重”或致公募重仓股“多杀多”,A股今年还能不能抄作业?

![]() 2022-02-10 08:21:39

来源:互联网

2022-02-10 08:21:39

来源:互联网

简介:2022年元旦以来,连续下跌的A股,让市场期待的春季行情迟迟没有出现。春节后的首个交易日,虽然沪深300指数、上证指数上涨1.54%、2.0

2022年元旦以来,连续下跌的A股,让市场期待的春季行情迟迟没有出现。春节后的首个交易日,虽然沪深300指数、上证指数上涨1.54%、2.03%,但次日三大指数走势就出现分化,沪指收盘上涨0.67%,深证成指下跌0.98%,创业板指更是一度重挫超4.5%,全天跌幅也达到2.45%。

回顾2021年A股令人印象最为深刻的两次大跌,便是春节之后和9月,茅指数、周期股的抱团瓦解导致的闪崩。而根据公募基金披露的2021年四季报数据,大幅减仓创业板,加仓主板、超大盘配置比例业显着上升,权益基金风格转换,出现由小市值向大市值切换的态势。而跨年前后的跌势中,不少公募的重仓股、价高股演绎了“站得越高,摔得越重”的剧情。这让市场担忧:“多杀多”的走势会出现吗?说好的春季行情真的还会来吗?

价值与成长、低估值与高景气的博弈

根据公募四季报,截至2021年12月31日,公募基金前20大重仓股中,贵州茅台(600519)、宁德时代(300750)、五粮液(000858)、泸州老窖(000568)、药明康德(603259)、迈瑞医疗(300760)、山西汾酒(600809)、亿纬锂能(300014)、阳光电源(300274)、比亚迪(002594)、【紫光国微(002049)、股吧】(002049)、中国中免、韦尔股份(603501)股价皆在百元以上,其中贵州茅台(600519)更在2000元以上。进入2022年,伴随着大部分A股不同幅度的下跌,公募上述重仓股同样未能幸免,截至2022年2月9日,部分高价股更是演绎了“站得越高,摔得越重”的剧情。其中,药明康德年内跌幅为21.8%,股价从118元跌至92元,亿纬锂能年内大跌22.76%,股价跌破至91元,韦尔股份股价从310元下挫至232元附近,跌幅超25%。

从行业来看,这波下跌的重灾区集中在生物医药。除了药明康德、迈瑞医疗,【凯莱英(002821)、股吧】(002821)下跌30%,股价从435元被打到300元,泰格医药(300347)从127元滑落至99元,长春高新(000661)期间大跌38%,股价从271元掉到166元;片仔癀(600436)跌幅也达到20%,退至300元股梯队,爱美客也从536元跌至458元,跌幅14%,金域医学(603882)跌幅接近30%,退出百元股队列。

齐刷刷的下跌,市场纷纷好奇谁是“幕后推手”。一位基金经理告诉记者,如果一个行业、尤其是机构重仓的个股趋势性大跌,一般来说,第一波抛售的可能主要是外资;第二波才是境内资金,贵州茅台2021年的走势,第二波下跌就跟两名“好酒”的顶流基金经理有关。

按照上述基金经理的观点,结合基金2021年四季报,持有药明康德数量最多的基金为中欧医疗健康混合,数量为6571.61万股,远超第二名景顺长城新兴成长(260108)混合的3000万股,第三名是华夏上证50(510050)ETF,持股1750.81万股,第四名是工银前沿医疗股票,持股数量1700.01万股。

另一位业内人士称,目前的行情与2021年初非常类似,存在价值和成长之间的博弈,也有低估值和高景气之间的分歧。总的来说,就是现在方向和趋势还不明朗,资金在各个板块之间流动,因此带来震荡,也不能算是大动作的调仓。

此外,博时基金认为,A股情绪已消化至高性价比交易区域,叠加海外美债利率冲击缓和,春节后A股有望开启超跌反弹行情。历史上每年2月风格偏成长的概率非常高,尤其重视军工和新能源概念春节后的超跌反弹行情。除了高景气赛道超跌反弹外,机构低仓位下预期修复机会也是春节后反弹重点,一类是“2022年高景气+当前低仓位”的汽车零部件、电力等,另外一类是“2022年低景气+当前低仓位”的电网设备等。

回调中难以避免的“多杀多”

回顾历史不难发现,在过去的20年里,A股岁末年初的躁动行情总是如期而至。期间,沪深300和上证综指的平均最大涨幅分别为24%和22%,且2002-03年、2010-12、14、16、19年时,A股均经历了与当前市场类似的开年下跌。

2021年春节后,很多机构抱团股大多出现大幅回撤,以贵州茅台为代表的价值蓝筹股大跌。而今,这一幕似乎再次上演,只是时间更早了一些。2022年初的A股,会是2021年的翻版吗?如若不是,此次又是因何而跌?

“把去年市场调整的内外因素和止跌原因分析之后,其实今年一定程度上是去年的翻版。” 博道基金管理有限公司研究总监兼基金投资部总经理张迎军对记者表示,“当时的外部因素,市场普遍认为是10年期美债收益率超预期快速上行,这其实只是一个导火索。2020年下半年至2021年一季度是结构性行情,发展到一定阶段之后导致微观结构的恶化,这是当时市场调整最为重要的短期因素,2021年最先止跌的板块是长周期景气行业。”

由此来看,2022年A股市场元旦后的调整原因跟去年春节有相似之处,外部因素也是海外市场提前进入加息周期,10年期美债收益率快速上行,最重要的则是以下三大内部因素。

张迎军进一步表示,从市场层面看来,市场出现微观结构恶化是结构化行情的结果。2021年的A股市场,以碳中和为背景的高碳与低碳产业链为主线。而今,从基本面层面来看,市场对稳增长与碳中和的关系出现分歧;对热门赛道光伏与新能源汽车出现分歧;疫情的出现对消费股再次产生冲击。

华鑫证券首席策略分析师严凯文也对记者称,此次主要是受外围利空消息及美国新一轮对中企业制裁影响,从而引发创新药和新能源两大主流热门赛道龙头股宽幅调整。“由于当下市场情绪低迷,所以踩踏现象十分严重,至于 “多杀多”的情况一定是存在的。”

数据显示,新能源赛道经过此前调整,估值回落明显,根据Wind2021年一致盈利预期,核心龙头 PEG已经明显低于1,且超80%的标的公司,按照2022年的Wind一致预期测算PEG均在0.9附近。

严凯文认为,在当前市场风险偏好尚未充分修复的背景下,是对负面信息的过度解读与反应,和悲观情绪导致成长股板块的“多杀多”出现。

波动依然会较大但不必悲观

风险偏好修复不会一蹴而就,A股未来是否可以预期?是熊市先来,还是反弹先来?

严凯文认为,短周期而言,先等待市场进入磨底阶段,目前谨慎乐观。稳增长政策的加速推进与发力、广义流动性的逐步宽松、经济增速触底信号的出现,指数有望进入震荡和筑底阶段,从而再酝酿一轮新的反弹机会。

展望未来,他表示,流动性指标的“喜忧参半”,预示着资产价格波动会依然较大,可从两个维度把握春季攻势的抓手。第一维度,在于具体稳增长政策的落地与加码,对冲经济上行压力的悲观预期。2021年12月召开的经济工作会议明确,我国经济发展面临需求收缩、供给冲击、预期转弱的三重压力,2022年经济工作要稳字当头、稳中求进,要实行积极的财政政策,市场在等待稳增长政策的落地。第二维度,则是全球流动性预期变化渐明,国内广义流动性的扩张,结构性宽信用的落地,以及狭义流动性的稳定。

于严凯文相同,张迎军也对2022年市场依旧保持相对乐观。他判断,A股市场出现持续6个月以上中期调整走势的概率较小,在市场低迷、经济下行的时候,不用过度恐慌。

他认为,在经济下行的时候,政策会进行逆周期调节,并带来阶段性的投资机会。并且,中国经济处于结构转型期,大概率会有新的增长点出现,这也会给有长线资金进入的市场带来投资机会。

“一季度更要把握好市场调整带来的景气行业优秀公司止跌回稳带来的投资机会,一季度也是全年市场投资主线酝酿与逐步达成共识的重要时期。”张迎军称。

相关文章

- “站得高摔得重”或致公募重仓股“多杀多”,A股今年还能不能抄作业?

- 英大基金基金经理拜年:新春佳佳,衷心祝愿虎虎生威!财源滚滚!

- 激发政府引导基金活力 地方宜补位不宜越位

- REITs虽好,但也应理性对待!

- 大成基金刘旭:从不赚认知以外的钱

- 基金发行遇冷 二月3只产品募集失败

- 168家机构集体调研这家公司!明星基金经理提前开工,还把债券基金经理也吸引了过来!

- 投资正当时!指数编制再优化,华泰柏瑞红利ETF投资容量再升级!

- 九泰基金刘开运:用中长期视角看待投资,寻找符合自身理念的公司

- 名将出手也暗淡,2月以来新成立基金规模仅去年同期7%,从“争爆款”到“保成立”,寒冬有点长

- QDII额度告急 基金密集限购

- 市场上周调整后企稳反弹 新基建仓节奏现分化

- CB Insights全球CVC排名出炉, CEIC位列产业基金前十

- 董承非离任基金重仓股大换血,谢治宇四季度重点买入“ 快手-W”

- 国泰基金24周年:奋楫前行,国泰民安

- 服务超7.1亿用户,天弘基金最新非货管理规模突破3000亿!

- 1月份基金分红超376亿元 权益类基金分红额度降幅明显

- 蓄力节后首周 69只新“基”抢先机

- 疫情令人郁闷,新能源充满希望!

- 为客户盈利超100亿,信达澳亚主动权益基金赚钱效应名列前茅

随机图文

-

汇添富基金劳杰男最新持仓,重仓招商银行(汇添富价值精选混合型基金)

证星研究院1月24日汇添富基金旗下劳杰男管理的汇添富价值精选混合型基金公布年报,近1年净值增长率-13 34%。与上一季度相比,该基金前十大 -

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享。反观作为支付工具的支付宝,在2021年推出了新功能。据悉,支付宝的“蚂蚁花呗”上线 -

九泰基金刘开运:用中长期视角看待投资,寻找符合自身理念的公司

作者丨雷达君编辑丨播种基审核丨投基君定向增发是上市公司融资方式的一种,是指上市公司向符合条件的少数特定投资者非公开发行股份的行为。... -

京东白条是什么意思(新人激活白条立减80)

我觉得弊端影响不大,我个人也是开通了京东白条,但实际上我非常非常少去使用,所以我的额度也不高;记得上次使用是买小爱同学,因为我的钱... -

5年时间能改变什么?

原标题:5年时间能改变什么?5年到底有多长?它等于1825天43800个小时157680000秒在这样一段时间里究竟能发生哪些变化?五年前, -

“专业基金买手”掌舵 富国鑫汇养老2045五年持有期FOF即将结募

今年全国两会上,“养老”依然是热点话题之一。《2022年政府工作报告》中明确提出要“积极应对人口老龄化”,老龄化应对之道从“关心”上升... -

【财经翻译官】30年后,气候变化可能让许多国家的GDP“打折”

原标题:【财经翻译官】30年后,气候变化可能让许多国家的GDP“打折”2021年入夏以来,极端天气频繁侵袭我们的星球。7月,我国河南出现历史 -

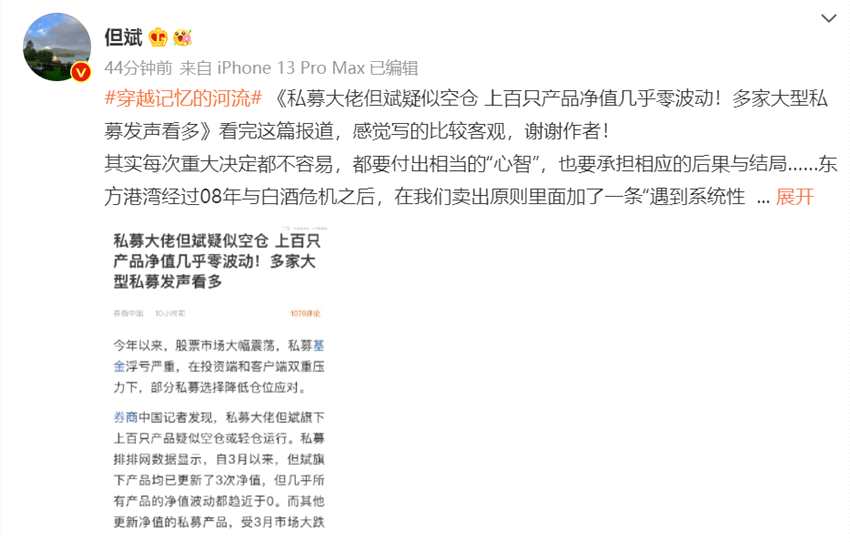

但斌旗下上百只产品疑似空仓?本人回应:每次重大决定都不容易,遇到系统性风险也会考虑卖出暂避

私募大佬、深圳东方港湾投资管理股份有限公司董事长但斌今日在新浪微博回应媒体报道“私募大佬但斌疑似空仓 上百只产品净值几乎零波动”。...