您的位置:首页 >投资创新 > 投资创新

机构:7月进出口创新低揭示经济动能高峰已过

![]() 2017-08-08 14:25:24

来源:机构

2017-08-08 14:25:24

来源:机构

简介:所谓“新周期论”实属“后知后觉”,进出口创新低揭示经济动能高峰已过来源:微信公众号“海清FICC频道”作者:邓海清,“海清FICC”大资管频

所谓“新周期论”实属“后知后觉”,进出口创新低揭示经济动能高峰已过

来源:微信公众号“海清FICC频道”

作者:邓海清,“海清FICC”大资管频道全球首席经济学家,金融四十人论坛特邀研究员;陈曦,“海清FICC”大资管频道研究员

中国7月出口同比(按人民币计)11.2%,预期14.8%,前值17.3%。中国7月进口同比(按人民币计)14.7%,预期22.6%,前值23.1%。中国7月贸易帐(按人民币计)3212亿,预期2935.5亿,前值2943亿。

1、7月进出口同比均创半年新低,反映出经济动能高潮已过,2017年经济没有“强复苏”,也没有“二次探底”。数据上看,7月出口同比11.2%,为上半年新低(2月低值属于春节因素),且低于2017年上半年同比14.92%;7月进口同比14.7%,同样为上半年新低,远低于2017年上半年同比26.67%,反映出2017年以来出口大幅支撑中国经济走好的动能高潮已过,中国经济没有“强复苏”,同时,在出口、消费依然处于较高水平的情况下,经济也没有“二次探底”。

2、此轮中国“周期归来”真正启动于2016年初,2017年7月以来的所谓“新周期论”实属“后知后觉”。我们早在2016年初即提出“经济周期归来,偏执看空中国经济必犯大错”的观点,目前来看,数据上已经完全证实了我们的判断:一是2016年以来的PMI数据,2016年3月PMI再次站上枯荣线达到50.2的水平,之后持续向上走好,2016年10月至今已经连续10个月超过51的水平;二是大宗商品价格,南华工业品价格指数在2015年11月达到历史低位1100左右水平之后,便开始持续回升,2017年2月已经超过2000,之后一直处于高位震荡。此轮中国经济周期开始于2016年初以来,PMI数据以及大宗商品价格的持续走好,在经济已经回暖一年半之后,讨论所谓“新周期”实属“后知后觉”。

3、2016年初以来的中国“经济新周期”的动能,可以分为两个阶段:一是2016年的“供给侧改革+房地产”动能,二是“全球经济复苏下的出口回升”动能。2016年中国经济的企稳走好,主要来自于供给侧改革带动下的价格回升,以及房地产价格上涨带动下的房地产投资需求回升,两方面因素共同推动企业的利润回升,经济的企稳走好;2017年以来,全球经济不断复苏,中国对美日欧主要发达经济体的出口大幅好转,经济动能由供给侧改革、房地产逐渐转为出口动能,从而实现了2017年上半年GDP同比6.9%。

4、目前来看,7月进出口数据大幅下滑,为2017年以来的最低值,进出口数据的超预期回落,反映出2017年以来的经济动能高潮可能已过,经济进一步超预期上行的可能性不存在,因此,总体上,2017年下半年经济没有“强复苏”、也没有“二次探底”。

5、对于央行货币政策,我们不认为央行需要进一步紧缩,而是应当维持“不松不紧”。一方面,此次7月进出口数据数据出现一定程度回落,这意味着央行不存在由于经济强复苏而收紧货币政策的可能性,另一方面,制造业PMI已连续10个月超过51、进出口数据累计同比依然处于较高水平,经济动力依然充足,因此,从经济的角度来看,央行将大概率维持“不松不紧”。

同时,从中国CPI通胀数据上看,2017年大概率将维持1-2%的水平,因此,2017年CPI通胀数据的区间波动也将意味着货币政策“不松不紧”。

6、对于股票市场,我们仍然看好中国股市长期“健康牛”,受益于中国经济L型拐点已至、经济基本面的长期走好。同时,第五次金融工作会议强调要发展多层次资本市场、发展直接融资,这同样支撑股市长期健康牛。

7、对于债券市场,“监管协调2.0”为下半年债券市场慢牛奠定基石。目前由于中国经济走势较为平稳,7月进出口数据验证经济既没有“强复苏、经济过热”,也没有“二次探底”,处于温和的区间震荡之中,因此债市的核心变量并非经济走势,而是政策层的严监管政策和央行的货币政策流动性两方面因素,“监管协调2.0”为债市震荡慢牛提供支撑。

此前,我们提出过债市“两个预期差”看法:一是货币政策预期差,二是经济预期差。此前,市场对于中国经济过度悲观,我们认为这部分存在修正,但目前已经存在“修正过头”,市场对于经济回暖已经“过度乐观”,从6月的“二次探底”直接到了现在的“新周期”,市场预期的变化之大让人咂舌,现在市场对于经济的过度预期存在“向下修正”的必要。另一方面,由于市场对央行货币政策仍然存在“收紧”的担忧,但央行下半年货币政策大概率将“不松不紧”,这部分“预期差”将利多之后债市。

我们认为,“监管协调2.0”下,货币政策大概率将维持“不松不紧”,为债市震荡慢牛提供支撑,以及央行不可能重回2015-2016年的明显宽松时代,债券市场只能是慢牛而不会是疯牛。

相关文章

- 机构:7月进出口创新低揭示经济动能高峰已过

- 银河基金年内业绩抢眼 权益投资专家布局三季度投资机遇

- 大摩华鑫基金:周期板块回落 短期国内通胀压力不大

- 广发港股三杰集体领跑 沪港深新起点跑赢恒生指数

- 顺丰80亿定增落定 4家基金公司获配近半浮盈达47%

- 公募基金这半年:老牌公司盈利分化 委外仍是摇钱树

- QDII基金平均收益接近10%领跑 额度持续偏紧

- 《战狼2》票房火爆 基金对影视股态度仍谨慎

- 展望一带一路新经济 借贷宝、腾讯、滴滴、ofo齐聚杭州

- 多原因加速基金清盘 月内清盘产品多达11只

- 首批基金半年报出炉看好细分行业龙头

- 诺德新享增聘曾文宏为基金经理 其曾于大智慧任职

- 借力Iphone8东风 东方创新科技迎来布局良机

- 央企并购重组国改加速 基金加仓概念股(名单)

- 耀盛互联网小贷完成工商注册

- 泰达宏利全能优选混合型FOF进入募集期

- 央行刘国强强调破解金融乱象:必须减少楼市炒作资金

- 富曼欧潘福平: “汇率市场化”改革临门一脚不能软

- 前三季六大类基金冠军出炉 最牛基金赚超50%(名单)

- 昆仑健康保险:保险业应加强科技创新

随机图文

-

国内首批QDII-FOF-LOF正式登场,解锁海外投资新体验!

基金圈再亮“新物种”——QDII-FOF-LOF。12月2日,从证监会网站获悉,华宝基金、景顺长城基金2家基金公司,率先上报了QDII-FO -

九泰基金刘开运:用中长期视角看待投资,寻找符合自身理念的公司

作者丨雷达君编辑丨播种基审核丨投基君定向增发是上市公司融资方式的一种,是指上市公司向符合条件的少数特定投资者非公开发行股份的行为。... -

蚂蚁财富称榜单排名存“工作失误”,被“摘牌”的葛兰旗下基金年内已跌超20%

“明星”基金经理葛兰管理的中欧医疗健康混合C在支付宝周销量排行榜“摘牌”一事仍在发酵。在前一日回应称“蚂蚁财富金选榜单里的’周销售... -

银行日报:银行难舍旧情 保本保收益理财最后一搏

小编每日为您整理银行行业最新资整合突发重大消息,专注行业发展前景趋势,剖析热门公司动态。热点聚焦:3天挪用上千万 银行会计玩网络赌... -

京东白条怎么借钱提现(白条怎么提现出来)

京东白条一直以来都是大家喜欢的借款软件,不仅可以在京东购物买东西,京东白条额度还可以在我们需要周转的时候提现到微信进行消费,不过到... -

汇添富基金马翔最新持仓,重仓东方财富(汇添富成长精选混合型基金)

证星研究院1月24日汇添富基金旗下马翔管理的汇添富成长精选混合型基金公布年报。与上一季度相比,该基金前十大重仓股新增立讯精密,中国电... -

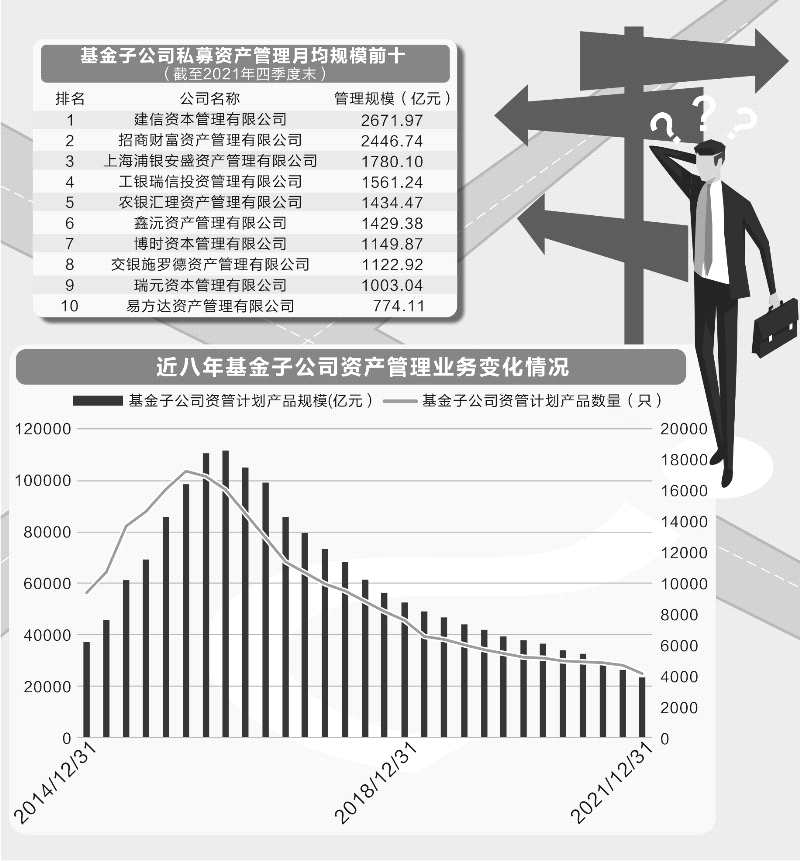

11万亿规模缩水近八成 基金子公司待破局

裴利瑞 制表 陈锦兴 制图证券时报记者 裴利瑞 陈书玉“风流总被雨打风吹去”,从首批基金子公司获批成立,到第一家基金子公司解散注销,仅仅 -

洞察|南京证券子公司富安达基金违反资管业务缴纳行政和解金180万元 新任董事长李剑锋曾任富安达基金总经理

1月20日,证监会公告称,上海司度、富安达基金、千石资本等5家公司及其相关工作人员,就其涉嫌违反账户管理有关规定以及资产管理业务有关规...