您的位置:首页 >投资创新 > 投资创新

华宝兴业蔡目荣:当价值投资成为一种时尚

![]() 2017-06-06 09:19:17

来源:中国证券报

2017-06-06 09:19:17

来源:中国证券报

简介:2017年初至5月中旬,中信一级行业指数中,作为传统价值股聚集地的家电和食品饮料行业指数稳居涨幅榜前两位,且遥遥领先第三名的银行板块;把时间

2017年初至5月中旬,中信一级行业指数中,作为传统价值股聚集地的家电和食品饮料行业指数稳居涨幅榜前两位,且遥遥领先第三名的银行板块;把时间拉得更长一些,从2016年初到今年5月中旬,指数涨幅榜的前两位也是家电和食品饮料行业,同样遥遥领先第三名的煤炭行业。伴随着传统价值股股价迭创新高,前几年被市场调侃的“价值投资”如今再次成为市场上一个炙手可热的话题,越来越多的人开始关注价值股,崇尚价值投资。

的确,在证券市场监管加强、货币政策偏紧的情况下,价值投资成为市场主流的投资方向有其必然性。这些传统价值股在其他股票下跌时不断上涨,有很多个股甚至不断创出历史新高。传统价值股票大幅上涨确实有其内在原因,在最近一轮成长股牛市中,这些板块和个股受到了市场冷落,导致板块内优质公司在近年来业绩增长还维持在较好水平的情况下,股票价格表现却大幅偏离了其内在价值,因此具备了良好的投资机会。2015年股市巨震以来,这些优质个股逆势走高也是对这种价格偏离价值的修复。

价值投资核心问题

所谓价值投资,就是寻找价格相对于企业内在价值而言具有一个显著的安全边际的股票。但随着股价的变动,以前是价值型的股票现在可能价值降低或者已经不具备投资价值了,而以前没有显著投资价值的股票,随着股票价格的下跌而变得有价值了。所以“价值股”不是某些行业和股票的代名词,当股票价格不再有价值的时候,其已经不能被称为价值股。价值投资核心问题,首先是要确定企业的内在价值,有“价值投资鼻祖”之称的格雷厄姆认为,公司的内在价值是由公司的资产、收入、利润以及任何未来预期收益等因素决定,其中最重要的因素是公司未来的获利能力。所以,准确地预测标的公司未来盈利能力,是证券投资和研究人员主要工作内容,主要通过对目标公司所处行业未来发展趋势及其自身竞争力分析等手段,进行综合性分析和研究来预测企业未来盈利状况;预测企业未来盈利能力后,再根据各种估值方法来确定企业的内在价值。

格雷厄姆于20世纪30年代提出了价值投资理论,后来该理论经过巴菲特的使用和推广不断发展壮大,目前在投资界占有重要的地位。真正的价值投资者应该敢于在股票价格严重低于其内在价值时买入,而在股票价格明显高于其内在价值时卖出股票,也就是通常所说的要做到“低买高卖”。但在现实世界中,往往由于趋势投资者的存在,当价值投资者买入或者卖出股票后,股票可能还会按原来趋势继续运行一段时间,这段时间内,价值投资者需要经受得住时间的考验。也就是说,一个价值投资者,不但要具有分析企业内在价值的能力,还需要具备一颗有勇气和耐得住寂寞的心灵。

辩证看待价值投资与趋势的力量

目前市场上有很多投资者以趋势投资的方式去投资价值股。趋势投资来源于道氏理论,这一理论认为,一旦股价变动形成一种趋势,便会持续相当长的时间,此时投资者也应该顺应趋势直至市场发出趋势转变的信号。当股票价格形成向上趋势时,由于惯性,将会继续向上运行,往往会形成泡沫;而当股票价格形成向下趋势时,由于惯性,将会继续向下运行,导致股票价格严重低于其内在价值。

真正的趋势投资者必须有认识趋势的能力,掌握趋势转折的节奏,尽可能早地掌握趋势的变化,在关键的时候做一个趋势的先知者。

前两年很多成长股投资最后就是由于趋势的力量形成了巨大的泡沫后,很多投资者没有及时撤出,最后损失惨重;目前市场上广泛得到认同的价值股,正是当时被市场抛弃的投资标的,也由此导致这些股票在市场冷遇和股价下跌中逐渐凸显投资价值。同样按照这种理论,如果把一些股票贴上“价值股”标签热炒,则有可能会酿生出泡沫。虽然优秀的公司可以通过时间来消化其估值,但高位买入的投资者终究要付出较大的资金时间成本。相较之下,理性投资者应该在股票进入泡沫期以后去寻找新的具有投资价值的股票,留下来享受泡沫的投资者则有高位不能撤出而投资受损的风险,而那些高位追逐泡沫的投资者,其投资失败的概率则更高。巴菲特说的好:“只有在潮水退去时,你才会知道谁一直在裸泳。”

相关文章

- 华宝兴业蔡目荣:当价值投资成为一种时尚

- 华商基金童立:寻找国企改革当中的优质公司

- 大摩华鑫基金:加强布局明年业绩增长明确的个股

- 招商证券基金评级报告2017年一季度

- 嘉实基金李松林:公募FOF有望成为智能投 顾配置标的

- 华安基金吴丰树:专注价值投资 创造稳健回报

- 新华基金:立足诚信创新发展 追求卓越再创辉煌

- 广发基金武幼辉:宏观已企稳 微观正上行

- 上投摩根张淑婉:港股仍具投资价值

- 国寿安保基金:着重强调发展新动能

- 李春瑜:机构化规模化是未来FOF发展的趋势

- 长盛基金:任重道远 大有可为

- 王国斌:价值投资的制度基础

- 天弘基金陈国光:明年中期前白酒股靓丽业绩或保持

- 交易型基金周报:风险与收益的抉择

- 私募:下行压力或缓解 “一九”分化料延续

- 钟蓉萨:推动私募基金托管管理办法发布

- 华商基金:创业板估值还需消化 关注被明显错杀

- 金鹰基金王喆:下半年A股表现取决于经济基本面

- 易方达基金张清华:把握大局 不随波逐流

随机图文

-

美股压轴大涨 这次A股跟吗?节后首周这些股受机构青睐?

上周堪称是全球股市的至暗时刻,全球重要股指几乎全线大跌,尤以亚太股市为甚,其中A股的三大股指,沪指跌7 6%,深证成指和创业板指更是跌超10 -

3.8%约定收益的分级A竟吸引54亿元巨资申购!

【3 8%约定收益的分级A竟吸引54亿元巨资申购!】资产配置荒时代,约定收益率约为4%的分级债基A类份额,成了各路资金竞相追捧的“香饽饽”。 -

中基协问计私募暂行条例 监管顶层架构面纱待揭

【基金业协会问计私募基金暂行条例 私募监管顶层架构设计面纱待揭】12月3日,21世纪经济报道记者从有关知情人士处获悉,私募基金顶层架构——《 -

泰达宏利基金王鹏:布局高景气度行业 新能源汽车是首选

今年以来,新冠疫情不仅带来新一轮的行业洗牌,并且行业内部的分化也越来越剧烈,在此背景下,高景气度行业以及其中的龙头企业受到市场的青... -

“零首付”背后:借款人谋算假购房真贷款 中介意在放高利贷

银行与房地产亲密度调查监管收紧促使涉房贷款获批难度加大,于是部分小贷公司将目光投向了房产抵押贷款业务本报记者 张 歆道高一尺,魔高... -

职工福利费支出包括哪些?职工福利费支出一览

企业职工在就职期间关于医疗,房租,生活以及其他一些补贴等方面享受的权益和福利,就是职工福利。职工福利给职工们工作提供了保障。职工福... -

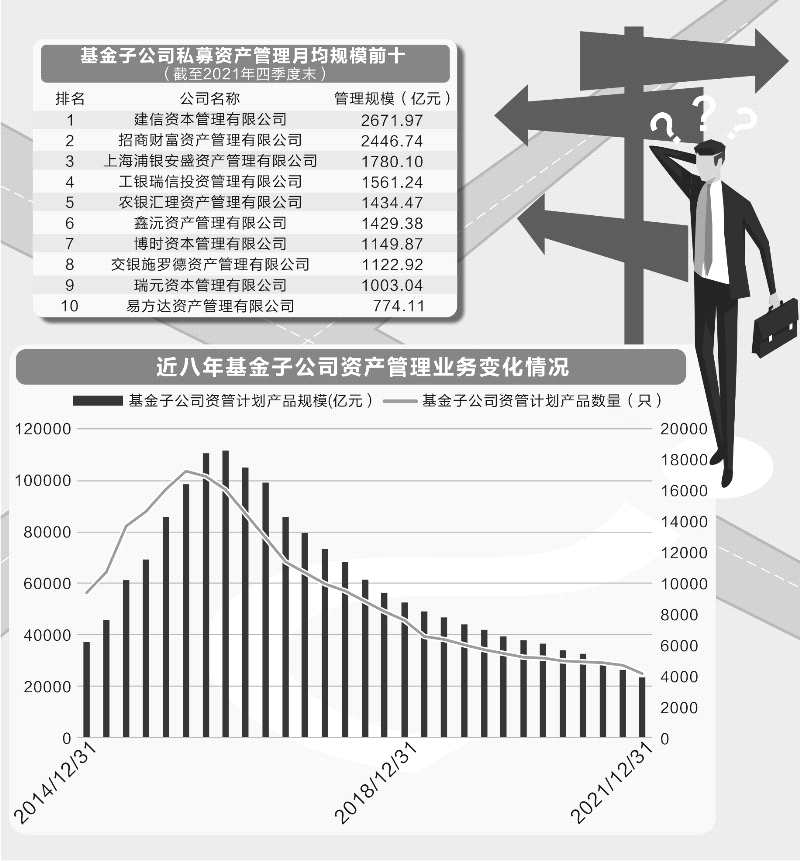

11万亿规模缩水近八成 基金子公司待破局

裴利瑞 制表 陈锦兴 制图证券时报记者 裴利瑞 陈书玉“风流总被雨打风吹去”,从首批基金子公司获批成立,到第一家基金子公司解散注销,仅仅 -

2021年第三季度鹏华安庆混合A基金持仓了哪些股票和债券?该基金2020年利润如何?

2021年第三季度鹏华安庆混合A基金持仓了哪些股票和债券?该基金2020年利润如何?南方财富网为您整理的鹏华安庆混合A基金持股和债券持仓详情