您的位置:首页 >深度报道 > 深度报道

华商基金:创业板估值还需消化 关注被明显错杀

![]() 2017-08-03 09:27:53

来源:中国基金报

2017-08-03 09:27:53

来源:中国基金报

简介:由于受到国务院印发进一步推进大众创业万众创新深入发展意见的影响,叠加部分个股被证金增持的消息刺激,创业板整体呈现久违的普涨格局。对于下一阶段

由于受到国务院印发进一步推进大众创业万众创新深入发展意见的影响,叠加部分个股被证金增持的消息刺激,创业板整体呈现久违的普涨格局。

对于下一阶段的走势,我们的策略仍然是轻指数,重个股,宏观经济展现出的韧性,企业盈利阶段性的改善给整个市场带来一个相对稳定的环境,对于创业板来说,虽然整体估值还需要继续消化,但对于一些被明显错杀的优质标的,随着业绩的持续向好叠加下半年开始的估值切换,当出现类似的事件催化时,其反弹空间及时间相对来说会有一定优势,建议持续关注。

“淡季提价,旺季消化”

高端酒超预期的难度相对较大

对于最近白酒的持续上涨,一方面近期中报数据披露,预期得到了持续的验证,高端酒数据符合市场预期,次高端酒中报超预期,带动了市场的情绪。

对于白酒尤其是高端白酒,一季度奠定了全年的基础。股票涨到当前位置,参照2017年的业绩和估值意义已经不大,市场已经开始看2018年的业绩,估值切换可能提前到来,目前白酒股票的上涨或许已经透支了明年的业绩,但业绩确定性确实较强,市场对于白酒2017年业绩预期已经反应的相当充分了,高端酒超预期的难度相对较大。

对于目前白酒淡季提价,主要是因为“淡季提价,旺季消化”;行业目前最关注的是高端酒提价,这个目前是行业较为重要的催化剂。

对于机构抱团白酒股,是今年市场整体风险偏好比较低所致,另一方面白酒行业处于景气度向上周期,业绩有望持续超预期。

深度:天然气产业链上

最受益的标的

近日,由国家发改委、科技部等13个部门共同制定的《加快推进天然气利用的意见》正式印发,提出逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年,天然气在一次能源消费结构中的占比力争达到10%左右,到2030年将这一比例力争提高到15%左右。且年初的《天然气发展“十三五”规划》中提出,到2020年我国天然气综合保供能力应达到3600亿立方米以上,天然气消费占一次能源消费比例达到8.3%-10%。

我们认为,虽然十二五的目标没有达成,但是十三五目标大概率可以达成。

在去煤化的进程中,天然气是最好的替代品之一;发达国家经验来看,天然气能保持较高增速,且有助于解决雾霾问题。

发达国家经验

英国:1950年煤炭占85%,1970年45%,1980年26%,1970年天然气5%,1980年25%,1952年伦敦雾霾事件爆发,1970发现北海油气,80年代居民气价下降24%,工业气价下降47%,发电气价下降54%。

美国:美国能源丰富,最初自给自足,所以能源结构同步于能源发现,木材-煤-油气,1952年洛杉矶烟雾事件爆发,天然气加速发展。

日本:资源严重匮乏,石油危机之后,天然气大发展。

气价决定了消费增速,当前气价偏高,但是已经有下降迹象,市场化气价接近完成。

而在产业链上,哪些标的或将最为受益呢?制造业和车用气的需求弹性或将超市场预期,而民营气源的边际弹性相对较大。

相关文章

- 华商基金:创业板估值还需消化 关注被明显错杀

- 金鹰基金王喆:下半年A股表现取决于经济基本面

- 易方达基金张清华:把握大局 不随波逐流

- 信诚基金吴昊:新能源汽车有望实现新突破

- “股债跷跷板”效应显现 债市迎慢牛行情

- 泰达宏利基金:积极配置外币资产

- 创业板ETF规模 逆势大增

- ETP日报:权益ETP午后回落,分级A多数上涨

- 基金亏了死守会回本吗?基金亏了怎么办

- 兴全磐稳增利债券:长期业绩领跑 投资风格稳健

- 29家基金公司去年盈利曝光 基金经理:2018年聚焦成长、价值

- 基金主题研究系列之四:能源资源主题基金专题介绍

- 提前布局 静待市场回暖

- 2018年三季度主动管理偏股基金持仓简评:股票仓位小幅抬升,大金融板块获...

- 银行系私募遍地开花 或助力债转股业务

- 天天基金网怎么样?天天基金网可靠吗?

- 李湘杰:股票要买想象空间大的 看好科技龙头价值

- 基金看市:A股“黄金坑”显现 医药板块行情可期

- 招商基金李佳存:今年将是医药板块投资大年

- 私募基金如何保证资金安全?私募基金资金流向

随机图文

-

证监会发三大红包:将修改减持规定 还有两个涉IPO和可转债

摘要 【证监会三大红包:将修改减持规定 还有两个涉及IPO和可转债】这个周五晚间市场上有种乐观说法,说证监会周五给 -

冯美云:私募基金往往存在尖峰厚尾现象

私募云通联合创始人、总经理冯美云3月25日,由中国人民大学国家发展与战略研究院、中国证券投资基金年鉴、中国量化投资学会主办、北京中金... -

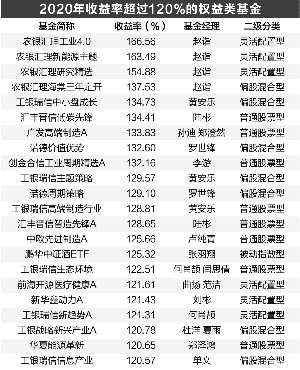

主动权益基金平均收益47% 最牛赚166.56%

周靖宇 制图2020年,公募基金业绩牛气冲天。权益类基金整体收益率达到44 82%,主动权益基金平均收益率达到47 6%;89只权益基金 -

易方达张坤调仓路径曝光

备受关注的易方达张坤,所管的4只基金陆续披露了二季报。记者注意到,虽然整体调仓幅度不大,但在各只基金中,还是出现了一些变化,比如在... -

押注壳股被打脸 重仓基金净值急跌

【押注壳股被打脸 重仓基金净值急跌】一季度基金持仓情况显示,壳资源概念股仍是部分基金颇为“垂爱”的品种,部分基金仍然关注“壳股”的... -

博时基金冀楠:一个有趣的灵魂

曲艳丽 | 文博时基金冀楠,依然在做时间的朋友。她是最典型的大消费出身的基金经理:对慢变量更在意,对边际变化相对不敏感。这一类基金... -

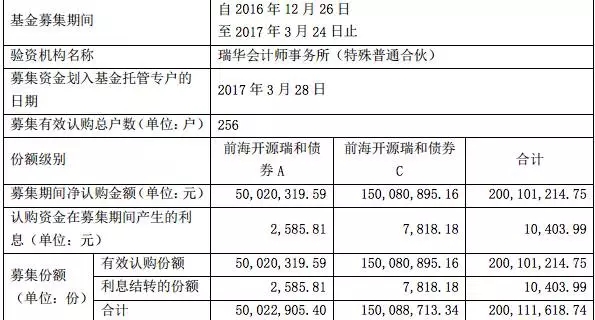

“倒霉”的前海开源 “中枪”的兴全基金

摘要 【“倒霉”的前海开源 “中枪”的兴全基金】 这只基金叫前海开源瑞和债券C,今日大 -

仅上任13天基金即清盘?基金经理超短任期大揭秘!近半个月已有16只基金进入清算期!

近日,人保安惠三个月定开债公告称,因基金资产净值低于2亿元,触发合同约定的终止条件,将直接进入清算程序。有意思的是,11月25日,该基金刚刚