您的位置:首页 >投资创新 > 投资创新

FOF:做好风险平价再扬帆

![]() 2016-10-17 07:50:49

来源:互联网

2016-10-17 07:50:49

来源:互联网

简介:近日,证监会发布公募基金FOF指引,这意味着FOF基金即将在国内起航。如果说FOF是一艘船,代表着大类资产配置方案,那么投资策略则是舵。要想

近日,证监会发布公募基金FOF指引,这意味着FOF基金即将在国内起航。如果说FOF是一艘船,代表着大类资产配置方案,那么投资策略则是舵。要想船能走得好,舵的掌控力居于第一位。掌舵的方法有很多,我们今天来说说风险平价。风险平价规避“失衡”

开展FOF投资的第一步,应该是解决大类资产配置的问题,即配置什么类别的资产和配置多少比例。FOF的分散化投资,关键就体现在这里。FOF投资涉及的资产类别无外乎权益类、固定收益类、大宗商品(如贵金属、原油等)和另类资产(如对冲基金、CTA基金、REITs基金等)。通常来说,FOF涉及的资产类别之间相关度越低,分散化投资的效果也会越好。

FOF投资的第二步是选择合适的基金品种进行投资。在具体品种上,我们可以大致分为两类:被动型基金和主动型基金。被动型基金往往具有较高的透明性和纪律性,能够更好地反映FOF管理人的投资意志,因此更加适合作为配置型工具。而主动型投资,如果能够产生稳定的alpha, 并且风格稳定,也会是不错的选择。

做FOF投资,不能简单遵循传统的资产配置策略,即基于经验法则,60%的资产投资于股票,40%的资产投资于债券。因为这个策略的优点是简单易行,缺点在于风险暴露较大。从风险的角度来看,传统的资产配置模型往往是“失衡”的。

假如我们采用50∶50的比例来构建股票+债券组合,从资金角度来看,这个组合是“均衡”配置的;但从风险角度来看,可能超过90%的风险都集中在股票资产上,股票资产的涨跌几乎决定了组合整体的表现和波动情况。

出于尝试解决这样的尴尬,基于风险均衡的风险平价模型应运而生。风险平价模型的核心思想是通过调整各类资产的权重以实现组合中各类资产的风险贡献基本均衡。相对于传统的资产配置模型,风险平价模型可以有效地减少组合受某些资产波动的影响,实现分散化投资,实现资产价值的稳健增长。

既有战略 也要战术

当股市出现大幅动荡时,大类资产组合的回撤很难控制,不能完全达到通过资产配置控制风险的目标。而通过部分牺牲流动性来达到较高收益的做法在2008年金融危机中受到了很大的挑战。大类资产配置似乎面临困局,但后来我们发现风险平价模型以其简单明了的体系和出色的实盘效果受到市场的青睐。

风险平价主要从各大类资产风险等权配置的角度出发,在考虑各类资产相关性之后进行调整,让各类资产对组合的风险贡献度一致。比如,股票的波动率较大,在组合中的权重就最低;而债券波动较低,在组合中的权重就较高。

美国景顺集团旗下的景顺平衡风险配置基金(Invesco BRAF)在同类型产品中的业绩比较出色,它在几个重大风险事件的时间点回撤控制都很不错,长期来看能在不同的市场环境下获得较强的相对收益。

长期从事投资工作,我们知道没有一种策略是灵丹妙药,还是要根据实际情况选择适合自己的方案。跨周期的目标收益率、可以忍受的风险和要求的流动性都是需要重点考虑的。虽然过去一段时间运用风险平价策略在大类资产配置中取得较好的业绩,但随着美联储加息渐进、固收类资产收益承压,我们也有必要及时调整大类资产投资策略,在风险平价的基础上加以补充。

我们除了从风险平价的角度上进行战略资产配置,也在此基础上进行更加灵活的战术资产配置。与此同时,我们也致力于将大类资产配置和公司优异的权益类和固定收益类的主动投资能力结合起来,从而形成稳定的多资产组合。

量化投资,特别是单资产的投资(比如量化股票型投资),看似很难在平时运用到风险平价策略。但它的基本想法还是值得借鉴,特别是在各大类alpha因子的权重分配上,量化模型还是能从风险平价策略中得到启发。通过因子在风险贡献方面的等权配置,可以实现模型的稳定。

相关文章

- FOF:做好风险平价再扬帆

- 私募调研动作频繁 股票调研前后股价出现异动

- 慧球科技遭调查 42只基金躺枪

- A股已经走入慢牛行情 沪指明年上4000点

- QDII配置需求升温 私募巨头进军公募

- 公募偏股基金发行遇冷 委外基金同质化泛滥

- 你还在寻下一个“万科”“伊利”? 基金正从8只潜在举牌股中撤出

- 随着三季报披露 偏股基金整体仓位不高

- 基金首批三季报今日公布:偏股基金仓位保持稳定 年末A股风险较多

- 外资私募基金管理人登记准备工作就绪 多家境外私募拟积极进军中国市场

- MSCI大考临近 蓝筹主题基金是否会迎来升机

- 机构趁高出逃锡业股份 游资捕捉“双十一”受益股

- 基金分歧加大 看好消费和新兴产业

- 基金近期密集调研地产股

- 量化对冲基金三季度加仓多 加大对冲力度

- 前海开源基金:三重利好助力A股 下半年冲击3600点

- 各路资本涌入公募牌照 价值凸显券商系公募扩围

- 市场平淡频发新基 光大保德信基金葫芦里卖啥药?

- 太不靠谱!银华基金元老王华大幅跑输基准饱受质疑

- 一门心思抢筹定增?这类个股却早被机构暗中买到不能再买

随机图文

-

买入权益类基金5年收成如何?近94%赚钱,6只收益超300%

2016年—2020年期间,权益类基金平均收益率为67 79%。净值翻倍的产品达419只,其中6只的收益率更是超过300%标点财经研究员 黄 -

红四月可期 机构看好周期及成长龙头

多重利好助力A股4月1日放量大涨:沪深两市成交再破万亿元,上证综指创下此轮反弹以来新高,深成指创下去年6月以来新高,农林牧渔、计算机、... -

万科三季度发生了什么?137只基金大撤退证金抛售 5万股东进场

【万科三季度发生了什么?137只基金大撤退证金抛售 5万股东进场】《每日经济新闻》记者根据东方财富Chioce数据统计显示,今年第三季度,万 -

这些上市公司干一年顶三年 已被基金盯上

【这些上市公司干一年顶三年 已被基金盯上】本周,上市公司年报和一季报披露进入最后冲刺阶段,大多数公司业绩已经展现在投资者面前。业绩... -

每次大跌 我都会偷着乐

文章内容属作者个人观点,投资者据此操作,风险请自担。万万没想到,双12打折力度最大的是A股,不过,豆妹挺开心。先说说A股,昨天的股市是... -

75只公募基金产品发行 重推量化基金和定开债基等

财汇大数据终端数据显示,截至2月13日,当前共计有75只公募基金产品(不同份额合并计算)正在发行。正在发行的基金产品中,债券型基金和混合型基 -

京东白条是什么意思(新人激活白条立减80)

我觉得弊端影响不大,我个人也是开通了京东白条,但实际上我非常非常少去使用,所以我的额度也不高;记得上次使用是买小爱同学,因为我的钱... -

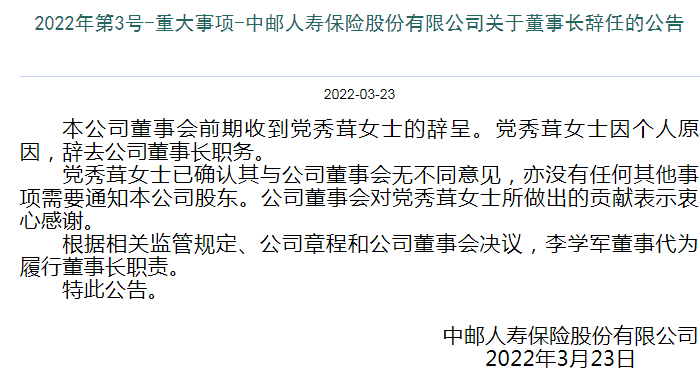

快讯 | 中邮保险发布董事长党秀茸辞任公告,李学军代为履行董事长职责

财经网金融讯 3月23日,中邮人寿保险股份有限公司发布公告称,公司董事会前期收到党秀茸女士的辞呈。党秀茸女士因个人原因,辞去公司董事...