您的位置:首页 >财经评论 > 财经评论

前海开源基金:三重利好助力A股 下半年冲击3600点

![]() 2016-05-30 12:24:06

来源:编辑

2016-05-30 12:24:06

来源:编辑

简介:【前海开源基金:三重利好助力A股 下半年冲击3600点】在前海开源2016年下半年策略会上,前海开源基金首席经济学家、执行总经理杨德龙表示,

【前海开源基金:三重利好助力A股 下半年冲击3600点】在前海开源2016年下半年策略会上,前海开源基金首席经济学家、执行总经理杨德龙表示,当前大盘已经探底,市场面临三重利好,下半年有比较大的反弹的机会,反弹高度看高至3600点。看好基本面较好的价值股。今年以来,A股延续了低迷的走势。截至5月23日收盘,上证指数年内跌去近20%,较去年高位更是有45%的跌幅。

在股灾满一年之际,后市的走势似乎仍不明朗,投资者也产生了分歧。是反弹行情即将到来?还是将进一步下跌?对此,在前海开源2016年下半年策略会上,前海开源基金首席经济学家、执行总经理杨德龙向《投资时报》表示,当前大盘已经探底,市场面临三重利好,下半年有比较大的反弹的机会,反弹高度看高至3600点。看好基本面较好的价值股。

而谈及海外市场及债市,前海开源基金董事总经理、联席投资总监龚乘龙认为,今年美股或有较大动荡,看好美国的债券,特别是长端的美国国债。在中国的投资品种中,最看好的是利率债。

A股底部特征明显

继开年大跌后,A股在3月份走出了一小波反弹,但4月中旬起再次掉头向下。“春节后的这次反弹一波三折,因为市场信心严重不足,彻底不愿意去抢反弹。但这时候反而是到底部了,因为底部的特征非常明显。”杨德龙向《投资时报》表示,“当一个东西大家都不要的时候,肯定是最便宜的时候,这时候的真实市场风险是最低的。”

杨德龙进一步分析称,春节后的市场具备了充足的底部特征。一是基金销量在春节前后跌到低谷,基金的销量反映了散户进场的意愿。 二是A股的成交量跌到了地量,春节前后基本是3000亿左右的交易量,这只相当于高点的20%。三是在2600点的时候,沪深300的估值在12倍左右,无论是和A股过去相比还是和海外市场相比,这个估值都是非常低的。

此外,A股常常是反应滞后的,要从海外市场的角度来预测A股的走势。杨德龙分析,市场拐点出现时传导顺序如下:首先是外汇交易,尤其是美元交易;二是大宗商品的交易;三是欧美股市的交易;四是传导到新兴市场;五是香港恒生国企指数;最后才传导至A股。

从全球视角来看,三大基本面变化需要引起高度关注。第一,美联储加息的步伐放缓,美元见顶迹象明显。第二,以石油为代表的大宗商品价格见底回升,涨幅远超年初市场预期,资金风险偏好提升。第三,欧美股市走势强劲,从2月中旬开始,美国三大股指大幅上涨,完全收复年初失地,甚至接近历史新高。香港恒生指数也见底回升,特别是恒生国企指数走势强劲。欧洲日本股市也出现较大幅度回升。目前A股反弹最弱,但A股纠错能力强,一旦有重大利好刺激,将会迅速反弹。

三重利好提振股市

那么,近期是否有利好促进A股的反弹?

杨德龙指出,未来A股面临三重利好:第一重利好,养老金开始分批入市,上千亿增量资金即将进场;第二重利好,深港通即将开通,外资普遍喜欢价值股,有助提升深圳主板估值;第三重利好,A股在6月15号有可能被宣布加入MSCI指数,一旦实现,是一个很重要的信号意义,对A股的信心也是一个提振。

“现在趋势已经改变,大盘已经探底了。大盘反弹虽然比较慢和艰难,但底部在逐渐抬升,局部出现了结构性行情,有一些小盘股已经产生了很明显的赚钱效应。后续大盘创新低的可能性就很小。”杨德龙称。他认为,下半年市场将会有较大的反弹机会,反弹高度将回到3600点左右。

关于配置的方向,杨德龙认为价值股的投资机会已经来临,从风险收益比来看,现在价值股的机会更大、风险更小。“从估值来看,沪深300为12倍,而中小板在50倍左右,创业板还有70倍,依然偏高。与其买这些估值过高、讲故事的公司,不如从一些好的公司里选机会。”杨德龙建议,可选择基本面比较好、将来盈利会有一定增量的公司,主要行业包括白酒、食品饮料、医药、军工、农林牧渔和一带一路等。

同时,杨德龙提醒投资者,一方面要做中长期的判断,降低因短期频繁决策而犯错的概率;另一方面,牛市来了之后,在市场快见顶时要做三步,第一步要去杠杆,把融资借的钱还掉,降低风险。第二步是去利润,把这一轮牛市赚的钱取出来。第三步是去本金,为了彻底控制风险,把本金都取出来。

看好利率债

除了A股,下半年还有哪些资产值得配置?其他市场会有怎样的表现?

对于美国市场,龚乘龙分析称,从美国近期的制造业采购经理人指数、非制造业采购经理人指数、失业率等经济数据来看,美国经济在复苏阶段,但它的复苏并非强劲,而且很可能已经进入后周期,正在进入衰退的阶段。美联储6月份是否加息还不是太确定,年内一次或零次加息。

龚乘龙称,美联储加息的路径将是非常缓慢和渐进的,理由有三个:一是,与以往的加息周期不同,当前美国的生产率非常疲软;二是全球处于通缩环境,包括日本、欧洲和中国;三是全球债务率高企,承担不起更高的利率水平。

除经济面不太乐观外,标普500前瞻PE在16、17左右,而历史PE均值在14.9左右,估值还是偏高的。同时,2009年至今的大牛市很重要的因素是美国的QE,而现在退出QE并且加息,这是在不断的收紧流动性,对股市会有很大的压力。因此,预计今年美国股市会非常动荡。相比于股市,龚乘龙更看好美国的债券,特别是长端的美国国债。

至于国内的债券市场,在债市出现违约的情况下,龚乘龙坦言并不看好今年的信用债。中国经济发展还处在一个结构化的下行周期,实际经济增速和潜在经济增速都在下行,短期反转的可能性不大。与此同时,全球经济处于大通缩环境,这两大因素决定了利率继续下行是大概率事件。“今年仍然是利率债的结构性牛市年。从资产配置来讲,坚决不看好信用债。在中国的投资品种中,今年最看好的是利率债。”龚乘龙如此判断。

相关文章

- 前海开源基金:三重利好助力A股 下半年冲击3600点

- 各路资本涌入公募牌照 价值凸显券商系公募扩围

- 市场平淡频发新基 光大保德信基金葫芦里卖啥药?

- 太不靠谱!银华基金元老王华大幅跑输基准饱受质疑

- 一门心思抢筹定增?这类个股却早被机构暗中买到不能再买

- 基金国家队首季亏173亿元 明星基金调仓换股

- 公募备战FOF新进人才 战略各不相同

- 互联网类FOF产品火爆背后含隐忧

- 基金子公司新规最快本周上会 较征求意见稿更严

- 易方达与荷兰APG共谋长期投资之道

- 量化基金业绩稳定 重金押注“新鲜招数

- 五天卖出100亿的货币基金长啥样

- 今年贵金属商品基金平均涨逾二成

- 基金经理新老更替加速 10年以上“老司机”仅25人

- 基金调研频率保持高位 房地产开发受关注

- 新基金“超期未募集” 监管层提出新监管要求

- 大数据基金超额收益明显 优化选股快速换仓成利器

- 布局军工板块 国企混改2017潮动大主题

- 破位下跌之后创业板料将分化 公募基金:精选真成长绩优股

- 明星看颜值基金看业绩:迷你基金的逆袭,规模从670万到18亿靠的是……

随机图文

-

宝藏黑马一骑绝尘 华泰柏瑞医疗健康近三年回报同类第一

作为长坡厚雪的经典赛道,医药一直是机构投研竞争最为充分的领域之一。而据晨星截至7月数据,华泰柏瑞医疗健康A(005805)在一众开放式医药行 -

4427亿基金买了什么:医疗健康和高端制造是热门

【4427亿基金买了什么:医疗健康和高端制造是热门】不论牛市还是熊市,公募基金都是市场中的重要角色。由于他们掌握了大量的信息资源、专业... -

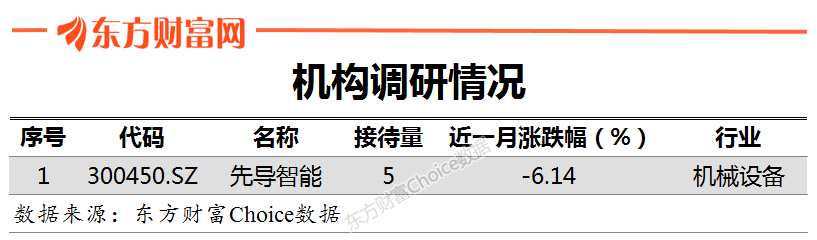

机构调研:昨日机构调研1家 先导智能新建厂区满足需求

数据显示,昨日(10月16日)先导智能这1家上市公司接受机构调研,先导智能接受华夏基金、东吴证券、方正证券、国信证券等5家机构调研。面对机构 -

明星基金经理喊你买买买!多只网红基金放开申购额度

继张坤、朱少醒等明星基金经理调高旗下产品的申购限额之后,记者注意到,又有多只明星基金经理管理的产品,放开大额申购,比如韩创管理的大... -

沪指微幅收跌全日振幅仅0.4% 中国联通盘中一度涨停

摘要 【收盘播报】沪指微幅收跌,全日振幅仅0 4%,中国联通盘中一度涨停。沪指今日表现波澜不惊,全日基本都围绕昨收 -

复星郭广昌回应股价异动 称有人故意造谣

摘要 【郭广昌电话回应】复星利润非常好,今日股价波动,肯定有人恶意造谣,谁是责任者,一定会追究。7月6日下午17: -

广发基金林英睿推出价值新品 广发鑫睿一年持有11月1日起发售

今年以来,A股市场波动加大,“攻守兼备”成为稳健投资者选择产品时关注的重点,并由此带来了“固收+”产品走红。事实上,在主动权益类基金... -

放天量!7月货基规模猛增7500亿元 堪比整个上半年增量

昨天,中国基金业协会公布了公募基金最新规规模数据,货币基金7月份单月规模猛增7500亿元,推动公募基金规模再创新高。协会公布的最新基金规模没