您的位置:首页 >投资创新 > 投资创新

2016年分级基金年度策略报告:曾经沧海

![]() 2015-12-22 14:19:41

来源:巨灵信息

2015-12-22 14:19:41

来源:巨灵信息

简介:从今年情况来看,分级B成为个股的重要替代工具。不考虑成交量因素,上半年分级B涨幅在200%以上的共有18只,其中TMT中证B、互联网B、信息

从今年情况来看,分级B成为个股的重要替代工具。不考虑成交量因素,上半年分级B涨幅在200%以上的共有18只,其中TMT中证B、互联网B、信息B、传媒B、中证800B、创业板B涨幅居前,分别为543.38%、473.35%、395.88%、345.40%、338.85%、332.77%、其他涨幅均在200%左右。年度涨幅方面,虽然经历了大跌和股灾,甚至下折,但对上折和下折进行整体复权之后,上很多基金的全年涨幅仍然非常可观。

从另外一个角度看分级B对个股的替代作用,即考察分级B的涨幅在标的指数成分股涨跌幅榜中的排名,绝大部分分级基金的涨幅都跑赢了大部分成分股,对成分股的替代作用明显。

截至三季末,股票型分级基金的总份额为1912亿份,较半年末的5000亿份出现大幅缩减,目前的市场规模水平基本上与一季末持平。份额大幅缩减的主要原因,除行情不好这一对所有基金均产生影响的因素之外,接连出现的下折潮是主要原因。

基金公司在分级基金的市场份额方面,富国基金仍然独占鳌头,截至三季末,其管理的分级基金总规模为805.87亿份,场内总份额为355.84亿份,分别占据42.135%和36.199%的市场占有率。鹏华、申万菱信、国泰为第二梯队,总份额分别为245.04、197.47、139.84亿份,占比分别为12.812%、10.325%、7.312%。排在后面的为银华、前海开源、易方达、信诚、招商,市场份额位于2%~5%之间。在场内份额的占比方面,相对市场占有率较大的基金公司中,鹏华比较最低,为39.479%,则其场内份额占比超过60%,体现出其较强的银行客户营销能力。这是其总份额保持第二位的主要原因。

截至目前,市场已经发行并成立的股票型分级基金共145只,其中4只为主动管理型,其他均为指数型;可转债分级为3只,有1只为主动型。不过,由于转债强烈的股性,一般将其与股票型产品相提并论,甚至分为一类。因此,为叙述方便,我们也采取这种“约定俗成”的分类方法,因此,股票型分级基金可以说共有148只,这是目前分级基金的“家底”。鉴于分级基金的审批已经暂停,这个数字预计会长期保持稳定。

一个标的有如此多的产品,如何选择是个问题。在投资标的选择方面,在选对热点的前提下,选择分级B个基方面,一般要注意一下方面:首先肯定要考虑流动性,其次要选择价格杠杆大的。若逢大跌行情,要注意回避距离下折近的品种。

套利策略方面,我们假定正常时间拆分后的AB份额均在T+3日卖出,若不能卖出,则按照第五天的母基金净值赎回。统计显示,按照这种策略模拟的套利,收益是非常可观的。在接近两年的时间内,有套利机会的交易日不足20%,溢价套利的盈亏比例接近各占一半,折价套利的赢面达73.65%。总收益情况,溢价套利高达2911.51%,折价套利高达4784.61%,总盈利为7696.12%,还是非常可观的。当然,考虑到2014年下半年市场出现了罕见的“傻瓜套利”机会,这个数据是要打折扣的。中泰证券股份有限公司

相关文章

- 2016年分级基金年度策略报告:曾经沧海

- 天天基金季报:工具都给你了,能不能赚就看你的了!

- 基金市场周报:国内投资基金业绩走平,油气QDII初现反弹端倪

- 华商基金:市场两大底部明显 慢牛有望再次启动

- 众禄:3000点附近机会大于风险

- ETP日报:分级A价格持续上涨,封基折价变高

- 嘉实基金杨宇:聪明的贝塔将成为一种趋势

- 天天基金周报:注册制一锤定音,关注优质蓝筹和成长

- 海富通一年定开债券A:积极选择高质量债券,合理安排组合期限

- 天天基金:碳酸锂“涨声不断”,新能源板块在弱市中率先企稳

- 分级基金动态点评:B份额溢价率继续小幅回升

- 天天基金:棚户区改造助力房企去库存,商品房销售或再创新高

- 天天基金:基金经理分析,中邮基金之任泽松

- 中基协:基金公司须调整业务满足熔断机制

- 中欧基金:2016投资“更聚焦 更审慎 更独立”

- 天天基金:有效跟踪目标指数,严控偏离度误差

- 中欧基金赵国英:城投债值得关注

- 天天基金:股市暴跌如何保卫资产,固定收益产品凸显价值

- ETP日报:定增封基的实际折价依然较大

- 天天基金:创业板指走出平台突破行情,关注指数基金机会

随机图文

-

1月6日招商安华债券C基金怎么样?2020年公司QDII基金规模4500万元

1月6日招商安华债券C基金怎么样?2020年公司 QDII基金规模4500万元,以下是南方财富网为您整理的1月6日招商安华债券C基金市场表现 -

61股连续3个季度被基金增持 “压仓股”或成年末冲刺先锋

立冬刚过,寒意逼人,基金排名冲刺战也已嗅到硝烟味。实际上,今年A股持续震荡,市场操作难度加大,最后的排名悬念不小。大众证券报和财信... -

12月10日长信低碳环保量化股票A基金赚钱吗?2021年第三季度基金行业怎么配置?

12月10日长信低碳环保量化股票A基金赚钱吗?2021年第三季度基金行业怎么配置?以下是南方财富网为您整理的截至12月10日长信低碳环保量化 -

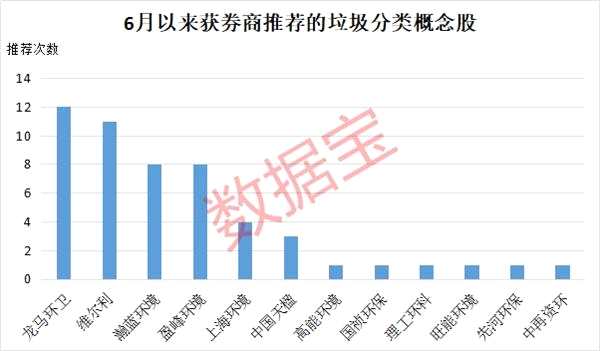

垃圾分类概念股批量涨停 这些概念股获机构扎堆看好(名单)

经过多天的发酵,垃圾分类概念悄然崛起,【盛运环保(300090)、股吧】、上海环境、绿色动力等10股集体涨停。周三垃圾分类概念崛起,成为近期 -

2021年第三季度东方红战略精选混合C基金持仓了哪些债券?2021年第二季度重点买入哪些股票?

2021年第三季度基金持仓了哪些债券?2021年第二季度重点买入哪些股票?南方财富网为您整理的东方红战略精选混合C基金债券持仓详情,供大家参 -

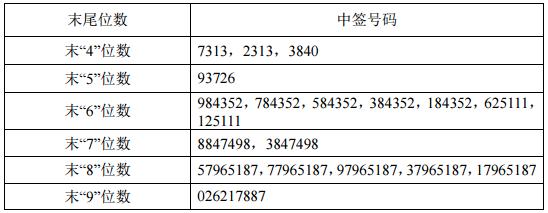

新泉股份、绝味食品、三雄极光网上申购中签结果出炉

摘要 【兑奖了】新泉股份网上申购中签结果出炉,中签号码共有35865个。 -

一季度基金业绩昨晚发布 涨得最毒的竟然是它!

随着3月最后一个交易日落下帷幕,公募基金一季度业绩也随之浮出水面。理财不二牛根据数据统计发现,截至今晚9时已发布的基金净值,目前市场上326 -

机构也在买买买 这些基金二季度最受青睐

从2017年基金一季报开始,投资者又多了一个可以捕捉机构最新动向的机会——基金定期报告中增加了“报告期内单一投资者持有基金份额比例达到...