您的位置:首页 >深度报道 > 深度报道

如何从银行贷款(如何从银行贷款200万)

![]() 2022-03-26 17:52:11

来源:

2022-03-26 17:52:11

来源:

简介:一.银行贷款类型首先,你最好已经年满25岁,具有完全民事行为能力,并且在中国境内有常住户口或有效居住证明,有贷款需要(买房、买车、上学、旅游

如何从银行贷款(如何从银行贷款200万)

一.银行贷款类型

首先,你最好已经年满25岁,具有完全民事行为能力,并且在中国境内有常住户口或有效居住证明,有贷款需要(买房、买车、上学、旅游),你可以根据自身情况向银行申请:

1. 如果你有房(不动产)、有车或者有值钱的“大件”(比如机器设备),或者有牛(生产性牲畜),都可以将其作为抵押物,向银行审请抵押贷款,能获得的贷款金额与抵押物价值相关。

2. 如果你拥有国债、债券、存单等动产,也可以将其质押向银行申请质押贷款。

3. 如果你什么都没有,但能找到合适的担保人(对于担保人的要求根据不同银行不同地区会有所不同。比如有些银行要求担保人必须是公务员。),那你可以向银行申请担保贷款,而不需要提供抵押/质押物。

4.如果你既没有抵押/质押物,也没人担保,也可以单纯凭借个人信誉向银行申请信用贷款。但相较于前三者,其对于个人征信的审核会更严格,贷款额度也会比较低。

二.贷款成功的关键:征信和银行流水

1. 什么是征信,如何维持以及提升征信?

征信就是对你的信用信息的收集。对于中国人来说,最关键的信用证明,就是中国人民银行征信中心所出具的征信报告。

这份个人征信报告中将会包括:个人基本信息、信用交易信息、公共记录、查询记录以及异议标注和个人声明五类信用记录,内容包含贷款、信用卡、社保、公积金等各类信息。

这么说吧,如果你要找银行借钱,首先当然得先让银行相信你“不会赖账”。

在征信建立之前,银行要对来借钱的每一个人做系统调查,甚至得去问问他的亲朋好友,“这人平时总借钱吗?百思特网借了钱还得及时吗?”——总之很麻烦。

而现在,中国人民银行征信中心将主动收集你主要的信用信息,比如有没有工作?之前有没有借过钱?借了多少?日常生活状态怎么样?(水费电费有木有及时交?)等等。

当你要向银行、金融机构等借钱的时候,他们可以直接通过这份记录来判断你的可信度。

那么,怎样能让自己征信的“可信度”高一点呢?把最最关键的几点放这里:

需要有“借款行为”,办张信用卡并正常使用会提升征信。

对于银行来说,没有任何借贷记录的“白户”并不是很值得信任——毕竟没有“往来”,很难判断的你人品。

所以可以办一张信用卡,刷卡消费,每月按时还款,这样不仅能证明你拥有一定的资金能力,还能通过长期的“有借有还”,提高自己的信任度。

频繁的小额贷款会降低征信。

与信用卡正相反,多次进行小额借贷(比如P2P、花呗)如果被征信记录,说明你总出现“钱不够”的情况,资金状况堪忧。

如果还有逾期记录,那征信就会变得更差,再向银行贷款就很难了。所以如果你已经借了钱,千万记得及时还!

千万避免征信被多次查询

在征信报告的最后,会专门显示查询记录,包括你最近两年内征信被查询的时间、操作员(查询机构)、查询原因。

一般查询征信的情况有:本人查询、信用卡审批、担保资格审查、贷后管理、贷款审批、异议查询等。

其中,信用卡审批、贷款审批、担保查询等,用户主动申请贷款或信用卡才会产生的查询记录(硬查询)则会影响你的“信用度”。

这类查询越多,说明你有向多家机构借款的意向,你可能很缺钱,还款能力值得质疑,甚至可能是因为有信用风险才会被多次查询,“信用度”大打折扣。

我的建议是,3个月内的硬查询次数不要超过3次。查询记录无法消除,只能等两年后自行消失。

2. 怎样的银行流水是“有说服力”的?

除了依据征信评价你的个人“信用度”,银行要借钱给你还有考量你的“还款能力”。银行判断“还款能力”最主要的依据,就是个人银行流水,也就是你每个月的收入支出信息。

至于什么样的银行流水,会让银行觉得放心?总结起来就是八个字:

充足、连续、合理、真实。

首先,每月的进账自然是越多越好,银行贷款通常要求借款人月债务支出与收入偿债比不超过50%。

所以不只是“工资”,你可以将“奖金”、“提成”、或者是较稳定的其他收入(比如固定稿费、房租百思特网)等等,一起提供给银行,帮助充实你的流水。

其次,在提供个人流水时一定要注意连续性。诸如工资性、财产性的收入最好持续6个月以上,这样银行的审批人员才会认为你的这项收入是持续和稳定的。

当然,你的流水还得要“合理”。要跟你的年纪、地域、所处行业、工作年限,以及个人征信上反映的社保、公积金等信息相匹配。

一个刚刚毕业的大学生月入50000,是很难令人信服的。甚至你的消费支出,也可以帮助判断你是否真的处在某一收入阶层。

所以千万别想着假造流水,尤其是没有抵押物信用贷款,对流水的审核是很严格的,一旦被发现了就会被挂上黑名单。当流水说服百思特网力不够,你可以积极与业务人员沟通,证明你的还款能力。

三.如何增加贷款的成功率:找一个专业的助贷机构。

很多人会觉得,不就是借钱吗?银行贷款产品都在明面上,直接上银行选了产品,把材料一交,就完事了。但等到真的做起来,才发现不仅流程繁琐细致、成功率还低。

你想想,你找个人借钱,还得判断一下对方好不好说话、时机合不合适、怎么开口,当借钱对象成为一个体系复杂的机构,需要考量的就更多了。

一个专业的助贷机构,在面向银行贷款上,相比个人“单打独斗”至少拥有3项优势:

1. 和银行“关系好”。

专业助贷机构往往与银行有合作关系。

助贷机构能够通过自己在信息收集、风控技术上的优势为银行推荐优质客户,银行对其的信任度自然就更高,通过助贷机构向银行贷款,在审批效率和成功率上都会高出许多。甚至大型助贷机构会入股银行、和银行合作推出专门的贷款产品等等。

2. 了解信息多,能筛选出最合适的产品。

各地各行的贷款产品及要求都有不同,这些信息对于个人来讲太过庞大,很难整理,但专业的助贷机构对这些信息有足够的了解,你只需向机构提供自己的信息和要求,机构自然会帮你筛选出最适合你的贷款产品,大大增加贷款成功率。

至少这样能避免你“病急乱投医”,同时申请多个不适合的产品,弄花自己的征信。别忘了,刚刚说过,征信被硬查询的次数多了,贷款就 “凉凉”了。

3. 流程熟悉,避免出错。

对于你来说,是“大姑娘上轿——头一回”的复杂手续,对于助贷机构则是每天都要处理无数次的机械化流程,还能帮你提前筛看一遍资料,避免被银行打回。

其实作为银行和贷款用户的沟通桥梁,助贷机构的任务之一就是将面向用户的程序尽可能地简化,由专业的人去做复杂的事。

总之,如果你真的需要银行贷款,在维持好自己的征信和流水的基础上,找助贷机构(必须是专业、正规的)应该是最省力且靠谱的方法了。

相关文章

- 转板第一股诞生:观典防务选用科创板第一项上市标准转板成功

- “十四五”能源科技创新规划出台!五大路线攻关前沿技术

- 金元顺安泓泉纯债3个月定开债基发行失败!近年来多次“踩雷”暴露债券投资问题

- 数字人民币新增广州、重庆等6个试点地区 如何破解发展新问题?

- 中国贸促会多措并举助力稳外贸稳投资

- 今年全国能源产量达44.1亿吨标准煤左右

- 五部门共同启动汽车安全沙盒监管试点工作

- 支持实体经济,金融业晒出成绩单

- 哈尔滨银行发布2021年业绩 :业务经营保持稳健 “三驾马车”成效初显 信贷投放回归本土 高质量服务实体经济

- 总计坐拥超18亿用户 国有六大行年报提及手机银行超百次

- 行业观|一季度私募备案“过山车” 百亿私募密集发行新产品

- 大手笔!21家银行拟分红5000亿 六大行超3800亿

- 中国人寿服务雄安新区投资存量规模近280亿元

- 又一大行信用卡管控升级!多家银行已“出手”:设置持卡数量上限、限制非消费类交易……

- 借他山之石琢己身之玉: 德国商业健康保险公司如何在激烈竞争中实现可持续发展?

- 银行业吹响“抢人大战”号角 招人容易留人难困局待解

- 新基动态|年内第三只纯债基金发行失败

- 太保资产:长期优化大类资产配置 抓住机遇实现高质量发展

- 企业观|广州农商行2021年信用减值损失激增六成至126亿元 归母净利连续两年跌超30%

- 工行副行长张伟武:外汇首选银行战略取得新进展

随机图文

-

聚力可持续 一起向未来 中国太保发布2021年可持续发展报告

3月27日,中国太保发布2021年可持续发展报告。这是中国太保在连续13年发布社会责任报告的基础上,首次发布可持续发展报告,彰显其致力于可持 -

京东白条支付为什么便宜(开京东白条有什么利弊)

从线下购物到网购,再到如今的直播带货模式,随着互联网的飞速发展,人们的生活方式发生着翻天覆地的变化。即使是囊中羞涩,各大金融平台”... -

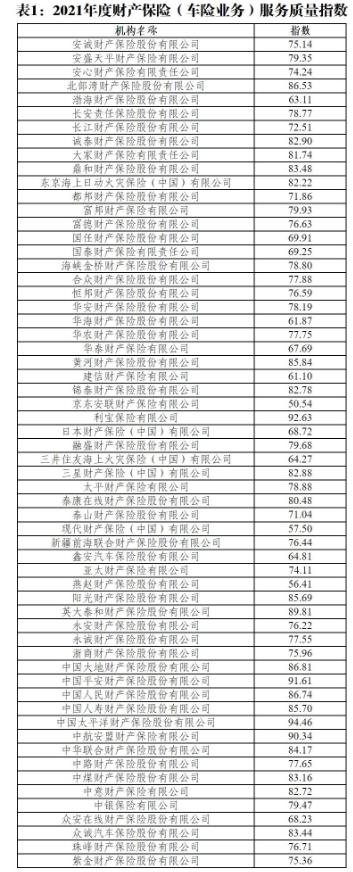

快讯 | 中国银保信发布2021年度保险服务质量指数 六家公司小于60

财经网金融讯 3月29日,中国银行保险信息技术管理有限公司(以下简称中国银保信)发布2021年度保险服务质量指数。这是继中国银保信发布202 -

数字人民币新增广州、重庆等6个试点地区 如何破解发展新问题?

数字人民币正在加速落地。4月2日,中国人民银行官网发文称,日前在人民银行召开数字人民币研发试点工作座谈会上决定,有序扩大试点范围,在 -

金元顺安泓泉纯债3个月定开债基发行失败!近年来多次“踩雷”暴露债券投资问题

又一只基金发行失败。今日,金元顺安基金公告,金元顺安泓泉纯债3个月定开债券基金截止募集期满,未能满足基金合同规定的条件,基金合同不 -

【财经翻译官】“春节档”12年都变了什么?

原标题:【财经翻译官】“春节档”12年都变了什么?图为北京朝阳路,观华国际影城,春节档电影《长津湖水门桥》海报。图片来源:视觉中国毫... -

支付宝蚂蚁花呗怎么套出来自己用(花呗取现线下消费)

支付宝花呗是很多小伙伴在用的,使用花呗可以先消费后还款,有小伙伴想将其套出来,怎么操作呢,小编来为大家介绍。支付宝花呗怎么套出来花... -

责任担当,共同守“沪”——汇添富基金助力一线抗疫

阳春三月的上海,突如其来的疫情与“倒春寒”一同来袭。在疫情防控的关键时期,无数医护人员在一线日夜奋战。顶着寒风,冒着大雨,他们身着...

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 快讯|渝农商行:2021年实现归母净利润95.6亿元,同比增长13.79%

- 快讯|央行:切实加大“三农”领域金融支持,接续全面推进乡村振兴

- 快讯 | 邮储银行:2021年归属于股东净利润761.7亿元 手续费及佣金净收入增超三成

- 快讯|常熟银行:2021年归母净利润同比增长21.34%至21.88亿元,资本充足率指标全线下滑

- 养老理财步履不停,试点产品十城开售

- 2021年度保险服务质量指数发布 中国太保产寿险双双再拔头筹

- 杭州银行披露业绩快报 20家银行去年净利润增速超过两位数

- 基金年报|汇添富2021年实现净利润32.63亿元 同比增27%

- 基金年报|易方达2021年实现净利45亿同比增64.92% 居行业第一

- 快讯 |银保监会:已有11家公司向遇难人员家属支付14笔赔款,金额合计1485万元