您的位置:首页 >深度报道 > 深度报道

经济日报:用基金业绩评判“机构抱团”不妥

![]() 2021-01-18 09:14:15

来源:经济日报

2021-01-18 09:14:15

来源:经济日报

简介:原标题:经济日报:用基金业绩评判“机构抱团”不妥长期、过度抱团爆炒龙头股,等于“偷懒赚快钱”,与证券投资基金的信义精神相违背。用这样的抱团基

原标题:经济日报:用基金业绩评判“机构抱团”不妥

长期、过度抱团爆炒龙头股,等于“偷懒赚快钱”,与证券投资基金的信义精神相违背。用这样的抱团基金业绩来认定“机构抱团”的合理性,忽视了机构投资者最重要的主动管理能力,无异于“一俊遮百丑”。

“逻辑千万条,赚钱第一条”,业绩好,说什么都有听众。于是,在“机构抱团”带来的结构性行情下,很多人乐于用基金业绩来评判“机构抱团”的合理性。

赞同抱团的人认为,各国股市抱团炒股的现象很常见,近来A股的抱团说明“好东西人人都爱,就该热卖,贵也值得”。无论是2013年抱团成长股,还是2015年扎堆TMT(科技、媒体和通信)概念股,基金投资赚钱才是硬道理,没必要纠结短期估值。更何况基金持股比例没有违规,资金抱团在业绩确定性强或预期充分的行业龙头股避险和“取暖”,是“英雄所见略同”。

反对的人则认为存在一定问题:基金“代客理财”的宗旨是为了有效分散风险,获取长期稳定收益,抱团名义上是主动管理之举,实际上“行被动投资之实”,跟风抱团不同板块,轮流做业绩冠军,一时赚得盆满钵满,却未履行管理人的选股、调仓和择时义务,反而推高估值泡沫,增加市场波动风险。

与往年相比,2020年第四季度至今的机构抱团行情有几个特点:一是抱团未集中在“白马股”,也未拉指数,仅涉及新能源车、白酒、医药等少数行业龙头公司;二是抱团集中度高。国信证券根据2020年公募基金三季报数据统计显示,在A股市场4100余只股票池中,所有主动管理型权益类基金的前400只重仓股市值占全部重仓持股市值的比例已达93%,目前机构持股已非常集中,并且有更趋集中的特征。

是A股优质资产太少导致机构抱团?看似有理,但经不起推敲。2019年以来,随着设立科创板并试点注册制,市场对新股供给产生良好预期,从诞生近20年的沪深300指数的变化可见一斑。10年前以金融、地产股为支撑的沪深300指数,如今前5大权重行业是非银金融、食品饮料、银行、医药生物、电子,板块更加丰富,优质标的明显增加。这还不算,截至1月13日,沪深两市共有477家上市公司的2020年报业绩“预喜”,占已披露业绩预告公司的一半还多。市场没有理由为优质标的发愁。

受宏观经济环境、退市制度落地、流动性相对宽裕等因素影响,机构短期抱团避险确实情有可原,但长期、过度抱团爆炒龙头股,等于“偷懒赚快钱”,与证券投资基金的信义精神相违背。用这样的抱团基金业绩来认定“机构抱团”的合理性,忽视了机构投资者最重要的主动管理能力,无异于“一俊遮百丑”。真正着眼于长期业绩的基金管理人,不会拾人牙慧、盲目从众抱团,而应尽早选择自己的赛道,精选行业和个股,发掘低估值机会,在未来长期的业绩比拼中彰显真正的资管实力。

相关文章

- 经济日报:用基金业绩评判“机构抱团”不妥

- 杨德龙:如何抓住春季攻势行情?

- 杨德龙:新年开始了 消费和新能源继续领涨!

- 北向资金今日净买入三一重工7.09亿元、赣锋锂业4.54亿元

- 主动权益基金平均收益47% 最牛赚166.56%

- 结构性行情延续 医药主题基金1月份业绩领先

- 1月21日晚间上市公司重要公告汇总

- 杨德龙:不要害怕股市上涨 资本市场繁荣对经济发展至关重要

- 大摩华鑫基金:美国公布刺激计划,国内进出口保持强势

- 大成基金李博:聚焦成长赛道+把握公司核心驱动力

- 锚定制造业、消费两大赛道 广发盛兴1月26日起发行

- 1月5日晚间上市公司利好消息一览(附名单)

- 2020年保险资管产品登记注册规模9758亿元

- 上交所发布《科创板发行上市审核规则适用指引第1号 保荐业务现场督导》

- 央视财经评春节红包大战:一场商业逻辑下的“城门攻防战”

- 不赚钱的基金就该抛吗?错了!没搞清这一点别瞎操作!

- 3月26日晚间上市公司重要公告汇总

- 展亚资本违规收警示函 投资者风险评级与产品不匹配

- 促进创业投资 期待私募股权机构上市

- 基金“倒春寒”:逾千只亏损超两成

随机图文

-

名将出手也暗淡,2月以来新成立基金规模仅去年同期7%,从“争爆款”到“保成立”,寒冬有点长

(深圳,记者 沈述红)讯,基金发行市场的冷淡,已成为行业共识。有渠道人士坦陈,2月份以来,新基金发行都比较难,其中,主动权益产品更... -

公募基金成北交所公司调研主力 龙头公司获基金公司“组团”

2021年进入倒计时,基金年度业绩决战已拉开序幕。从最新战况看,“翻倍基”的数量处于持续变化中。另一方面,北交所开市运行仅6个交易日,多家公 -

信号很明显!顶流基金大额放宽限购,超百亿资金在抄底

全面普涨的市场让投资者们在连续大跌的阴霾下扬眉吐气了一把。上涨的原因显而易见,2月金融核心数据出来了,超出预期。基金君在这周发现,... -

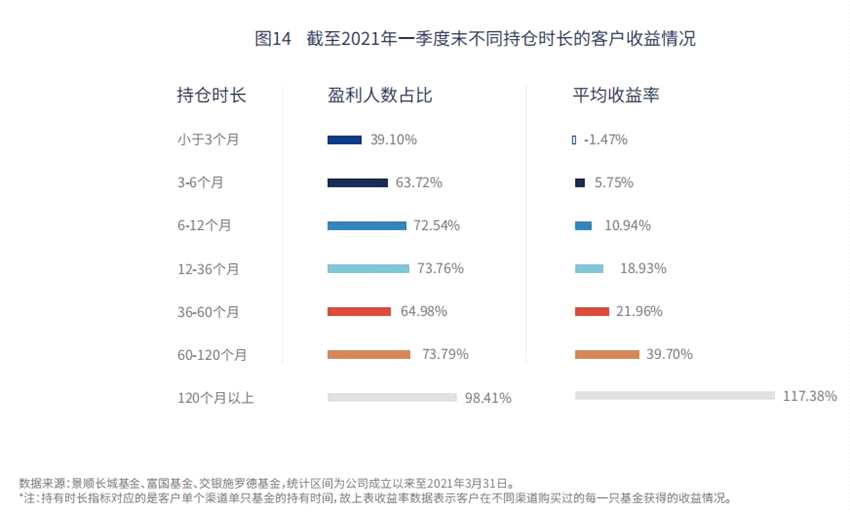

长期持有有助于公募权益类基金投资者提升投资回报

伴随着公募基金行业的快速发展,“基金赚钱,基民不赚”的问题已经成为行业发展痛点。为改善基民盈利体验,让基金收益率真正成为基民回报率... -

监管重点关注风格偏离基金 业内人士称上半年就开始了

有媒体报道,近期,监管部门对部分风格发生偏离的基金产品进行了重点关注,要求重点说明持仓是否符合基金合同。相关基金经理也正在对基金产... -

京东白条最新提现方法(白条怎么取出自己的钱)

最新蚂蚁花呗京东白条提现方法!怎样用花呗套现?比起信用卡的褥羊毛,更多人愿意选择花呗套现的方式来应急。原则上,花呗是不能套现的,但... -

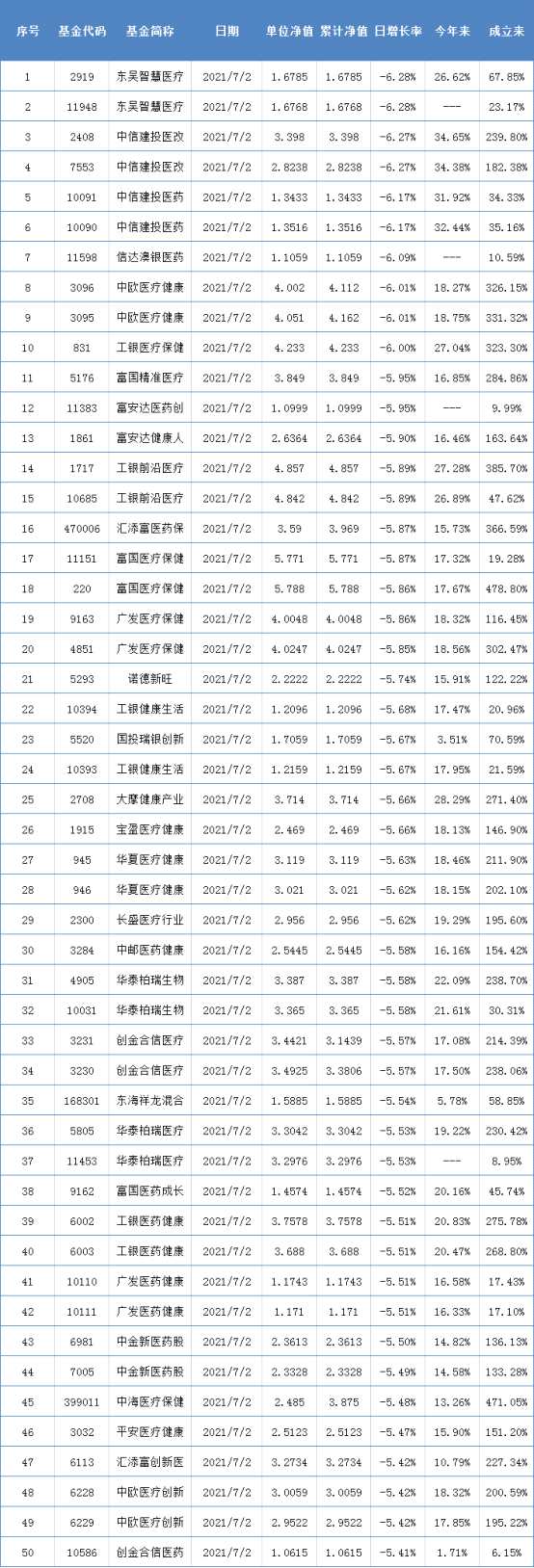

两市表现最差的50只基金(7月2日)

Top1:东吴智慧医疗量化混合A(002919) 跌幅6 28% 净值:1 6785据悉,该基金的基金经理为赵梅玲,资产规模为0 44亿 -

张坤、傅鹏博、葛兰、赵诣……明星基金经理最新调仓动向曝光

随着上市公司一季报的披露,明星基金经理的最新持仓情况也浮出水面。在调仓方向上,有基金经理继续加仓自己熟悉的新能源,有基金经理应景地...