您的位置:首页 >财经评论 > 财经评论

博时宏观特别观察|不做高宠:热门股后续走势与结构配置方向

![]() 2021-03-02 15:46:16

来源:互联网

2021-03-02 15:46:16

来源:互联网

简介:核心观点:公募抱团重仓股隐含ERP也已处于历史非常低位置,股价对负面消息的敏感度大幅提升,警惕权重抱团股波动加大风险。春节后抱团股大幅波动风

核心观点:

公募抱团重仓股隐含ERP也已处于历史非常低位置,股价对负面消息的敏感度大幅提升,警惕权重抱团股波动加大风险。春节后抱团股大幅波动风险已得到验证,但本轮全球抱团股下跌速度之快依然超预期,投资者对热门股后续走势与结构配置方向分歧很大。我们的观点如下:

第一,本轮高估值抱团权重股调整具有全球普遍性,海外美债长端利率超预期回升或是导火索,但更多是由于权重抱团股微观结构极致所致,股票估值进入对利率波动敏感的阶段。

第二,过往抱团极致的2007/9/30、2015/6/30和2015/12/31,这些时点均发生在牛市尾声,随后1~2个季度风格阶段性向均衡切换。

第三,本轮快跌后电子、新能源车和光伏等热门抱团板块交易情绪已回落至历史低位,但未触及高性价比区域;白酒和军工概念均已接近高性价比区域,这两个板块或由快跌向震荡切换。

下一级段的策略:不做高宠,结构再平衡

1)美股和美债利率波动对全球股指冲击还有下半场,建议不断降低仓位,抱团股飞刀暂不能接。

2)结构再均衡,关注有色/化工/金融,白酒调整中或可考虑关注,宽基相对看好中证500。

一、本轮高估值抱团权重股调整具有全球普遍性

春节后全球股指与美债利率出现大幅波动,全球高估值权重股都出现了不同程度下跌,美股纳斯达克从2月高点回撤7个百分点,创业板指与恒生科技指数从2月高点回撤幅度更是超过15%。

从A股结构来看,前期抱团集中的中证白酒从2月高点回撤已超21%,新能源车高点回撤15%,光伏和基金重仓股指数高点回撤10%,2021年初至今主动权益公募收益率中位数已从高点的10%,回落至2月25日的2.5%。

二、美债利率快速上行或是本轮抱团股重挫的导火索,但更多是微观结构极致所致

10年期美债利率快速上行或是本轮抱团股重挫的导火索

2017年以来,随着外资在A股自由流通市值中占比大幅提升,外资对抱团权重股定价权大幅提升,A股很多权重抱团股估值DCF贴现率开始锚定美债10年期国债收益率,而非传统的国内无风险利率,公募权重抱团股估值与短期基本面关联度降低,而与美债利率开始呈现明显的负相关关系。

本次隔夜10年期美债利率一度冲击1.6%的过程加剧了抱团股估值波动,当前美债长端利率上行不充分,后续仍有继续上行的动力,权重抱团股估值进入对利率波动敏感的阶段。

公募高估值重仓股抱团程度一度创2007年来历史最高水平,抱团极致风险有待释放

我们用公募重仓股中PE(TTM)在0~30X之间的个股持仓金额占比表征公募低估值占比,用PE(TTM)50X以上(包括负值)持仓金额占比表征公募高估值占比。

本轮公募高估值股票抱团集中度从2018年底触底回升以来,一直处于趋势性抬升过程中。截至2020年底,公募重仓股高估值持股金额占比高达65.1%,绝对值处于2007年以来第4高位置,2007年以来的该指标前三轮高点值分别为72.8%(07Q3)、70.3%(15Q2)、67.4%(15Q4),公募高估值抱团集中度过高矛盾已相对突出。

为了粗略估算2021Q1公募抱团程度,我们假设2021Q1公募持仓相比2020年底不变,用2020年底的公募重仓股持仓数量、最新的股价和PE,更新了公募重仓股高估值持仓金额占比数据,结果显示:

1) 本轮机构重仓股重挫前的2月10日收盘,公募重仓股中高估值持股金额占比高达73.1%,创2007年以来历史新高,当时机构抱团已到极致的矛盾非常突出。

2) 机构抱团股经历春节后5个交易日重挫后,截至2021年2月24日,公募重仓股中高估值持股金额占比已从73.1%的高点回落至66.5%,但仍然高于2020年底65.1%的水平,表明机构抱团股微观结构相对极致的矛盾当前依然存在。

春节前最热门100只标的成交额占全部A股比例也一度超40%,交易十分拥挤

另外一个度量交易拥挤度的指标便是最热门100只标的成交额占全部A股比例,该指标在2月10日收盘一度超过41%,2010年来该指标超过40%的阶段仅有2018年初、2015年7月和4月、2014年12月-2015年2月、2013年2月、2012年1/12月、2011年1/2/6月和2010年10月等。

三、过往抱团极致往往发生在牛市尾声,随后1~2个季度风格阶段性向均衡切换

过往公募抱团极致后风格的转换不是一蹴而就的,投资者从将信将疑到最终转向前有充足的调仓时间。例如2015年6月成长股高位破灭后,在2016-2017年新的周期和消费风格确定之前,2015Q4成长风格还阶段性表现过。

四、快跌后抱团板块最新交易情绪普遍回落至历史低位,但未触及高性价比区域

我们用MA60以上个股数量占比度量板块的赚钱效应。该指标在应用时候,如绝对值回落至15%以内的历史低位附近,我们一般认为赚钱效应收缩最快的时候已过去,板块已处于交易的相对高性价比区域,过度悲观已经不必;该指标绝对值如攀升至90%的历史高位附近,除非是大级别的上涨行情导致赚钱效应高位钝化,大部分这种情况下板块赚钱效应有均值回落的风险,不宜过度乐观。

公募重仓股和高ROE整体组合交易情绪仅回落至历史中位数略低位置

截至2021年2月25日,公募重仓TOP150(剔除金融地产)和绩优股(全市场ROE前100)组合的MA60以上个股数量占比分别为41.8%、40%,本轮快跌后公募重仓股交易情绪仅回落至历史中位数偏低位置,离2020年9-10月的高性价比区域尚有一段距离。

电子、新能源车和光伏等抱团板块交易情绪已回落至历史低位,但未触及高性价比区域

截至2021年2月25日,电子、光伏和新能源车等抱团板块交易情绪绝对值均处于18%~30%之间,这些板块交易情绪已回落至历史低位,但离2020年4月的高性价比区域尚有一段距离。

白酒和军工概念均已接近高性价比区域,板块或由快跌向震荡切换

白酒概念赚钱效应回落速度非常快,板块MA60以上占比由2月19日的55.6%,快速回落至2月25日的11.1%,白酒概念交易情绪已进入高性价比区域,板块或由快跌向震荡切换。

军工概念由于2021年1月中旬就开始进入调整模式,交易情绪已提前回落至历史高性价比区域,绝对水平和2020年4月初与2020年10月底的位置相当,但尚不及2019年11月底的历史低点。

五、应对策略:结构再均衡,关注有色/化工/金融,重视中盘中证500价值

总量上,不管是海外美股和美债波动冲击,还是暂未price in在价格中的紧信用预期,市场预期均不宜乐观。当前位置,或可考虑防御为上。

结构建议再均衡,关注有色/化工/金融,同时重视以中证500为代表的中盘股配置价值。

海外美股和美债利率波动冲击还有下半场,抱团股飞刀暂不能接

美债10年期国债利率超预期回升致股票估值大幅波动,考虑到美股交易情绪依然略高于历史均值,标普500和纳斯达克100指数MA60以上强势股占比处于60%出头,港股交易情绪更处于历史高位。海外美股和美债利率波动冲击还有下半场,抱团股飞刀整体暂不能接,以白酒为代表的个别板块已经步入交易高性价比区域,调整中可适当考虑择机买入。

结构再均衡,关注有色/化工/金融板块,白酒调整中适当择机买,宽基最看好中证500

从节后的抱团权重股补跌来看,以中证500和中证1000为代表的中小市值股票跌幅明显少于权重指数,市场结构不断寻找再平衡。

结构上,考虑到当前位置我们依然不建议接高估值抱团股的飞刀,相对收益建议考虑再通胀交易的化工/有色,“紧货币+紧信用”阶段受益的银行,以及估值合理的保险板块。此外,抱团的白酒概念交易情绪已收缩至历史高性价区域、且“紧货币+紧信用”阶段利好与Q2胜率高的逻辑都还在,调整中可考虑适当择机买入。

风格方面,不同于大盘权重股票当前低赔率特点,国内中小市值公司当前整体高赔率特征明显,而且估值相对合理,例如代表中盘的中证500当前估值仅比2010年以来33%的阶段要贵,而同期沪深300估值已比2010年来94%的阶段要贵。尤其考虑到美股小盘股罗素2000指数自2020年10月以来持续跑赢标普500,当前位置,我们尤其建议重视从100-300亿中盘股中去选股,代表指数就是中证500。

文中数据来源:Wind,博时基金宏观策略部

相关文章

- 博时宏观特别观察|不做高宠:热门股后续走势与结构配置方向

- 广发基金李琛:逆向挖掘优质标的 静候企业价值回归

- 杨德龙:价值投资的三要素 市场波动、真实价值和安全边际

- 汇丰晋信基金陆彬:当前中国资本市场正处于向上的“大周期”中

- 东方红资管迎来全新高管团队 投研将发生哪些变化?

- 深挖成长股机遇 长盛成长精选混合基金3月18日结束募集

- 市场大幅震荡 对冲策略基金陆续上报

- 违规流入楼市贷款要提前收回 北京地区银行称已严格遵照执行

- 长城基金曲少杰:港股估值部分回归更利于长期持有收益

- 2021年银行压力测试假设情景披露!美联储仍维持严重不利的经济环境假设

- 一边是海一边是火焰 “基金抱团”背后的“审美逻辑”

- 面对疾风吧!基金回调20%,爆款也没了!基金跑输大盘,加仓还是减仓?

- 名为合伙实为借贷?梁秋娜现场为投资者“庖丁解牛”私募股权投资那些“坑”

- 中欧基金卢纯青:全球加大投入长期看好新能源汽车行业

- 2月23日晚间上市公司利好消息一览(附名单)

- 新能源车板块贵不贵?但斌:投资世界改变不了的 或改变世界的公司

- 科创板“入摩”“入富”在即 工银瑞信科创ETF联接基金2月24日顺势首发

- 德邦基金:估值承压,市场活跃度不减

- 长城基金首席经济学家向威达:周期股行情到头了吗?

- 诺德基金罗世锋:近期回调并非熊市起点 中长期仍看好A股表现

随机图文

-

瞄准时代核心资产 ,投资中国的未来——这只“热搜”宽基指数产品为何值得买

近期,由全球知名指数编制公司MSCI推出的中国A50互联互通指数成为市场热议的焦点。10月18日,MSCI中国A50互联互通指数期货正式在香 -

杨德龙:积极配置优质龙头股 抓住下半年市场机会

6月17日周四,沪深两市出现震荡回升的态势。今天北京时间凌晨2点,美联储议息会议发表声明,表示将不会加息,保持当前的购债规模,预计2023年 -

明星基金经理持续吸金,一季度“500亿男子天团”再添3人

谁能想到,2021年,基金经理会成为粉丝口中的“爱豆”,影响力已超出了金融圈,张坤、蔡嵩松、侯昊等明星基金经理甚至拥有了自己的微博超话... -

爆款基金“塌房”调查: “躺赢”策略失灵,差异性选股成王道

红周刊 记者 | 张桔·编者按·开年迄今,赛道股杀估值行为引发“爆款”基金频频“塌房”,在净值下滑的同时,规模也在大幅下降。老基金“塌房”也 -

沪指震荡创业板指涨逾1% 锂电池和券商板块领涨

沪指震荡,创业板指涨逾1%,盘面上,锂电池、券商、注射器概念、换电概念、华为汽车、基本金属等板块涨幅居前,广电、地热能、快手概念、文... -

公募老将于东升履新银河基金总经理

基金行业竞争趋于白热化,近两年公募高管变动频率大幅上升。根据wind数据梳理统计,发生高管变更的基金管理人多为中小型公募。财经网金融注... -

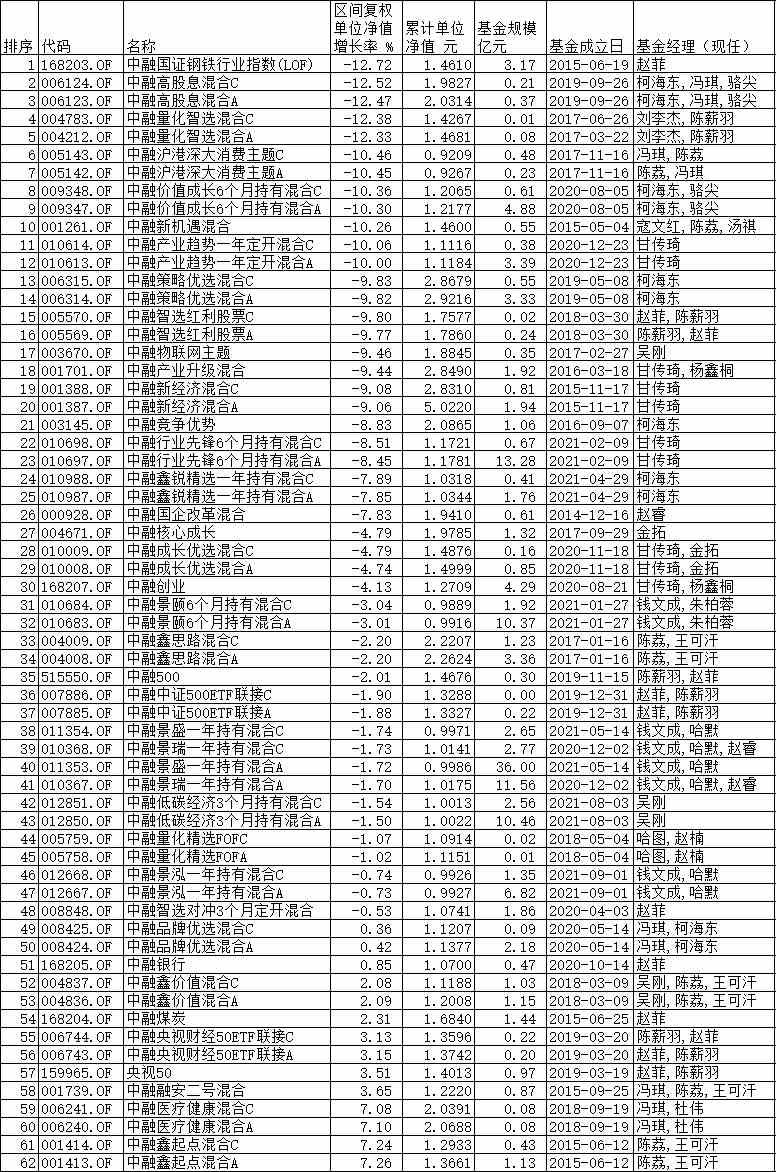

中融基金近八成权益基金9月份亏损 12只基金跌超10%

9月份A股市场板块轮动,上证指数冲高回落,前期涨幅较大的新能源、煤炭以及科技股遭遇调整,医药与食品饮料等传统消费板块则开启反弹。在股... -

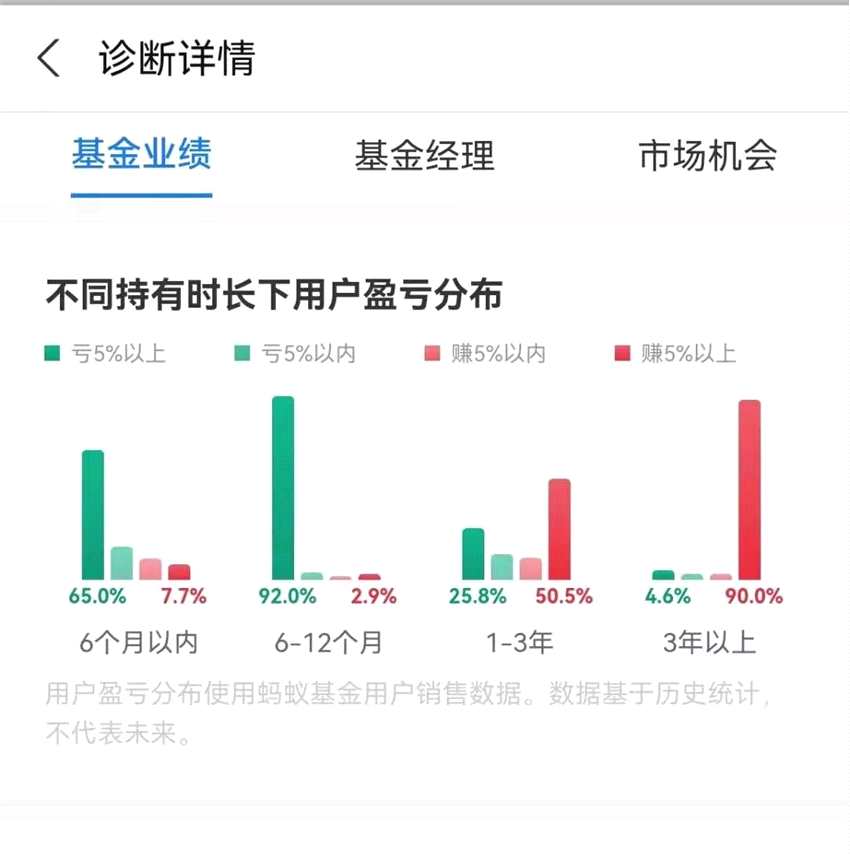

持有顶流基金经理的基金是什么体验?这些产品持有6~12个月,已有九成左右的人亏损!

顶流基金经理爱买消费,特别是白酒,这是很早之前就有的事,反过来消费股的长牛,也成就了这些顶流基金经理。但近期随着白酒、医药连续调整...