您的位置:首页 >深度报道 > 深度报道

天弘基金刘洋:9月资金面扰动可能性较小 债市结构性行情或是常态

![]() 2020-09-04 11:42:06

来源:东方财富网

2020-09-04 11:42:06

来源:东方财富网

简介:8月债市分析8月影响债市的核心是资金面。8月上半月,市场相对比较平静,收益率进入震荡状态,下半月开始,一方面,短端资金伴随季节性紧张,资金价

8月债市分析

8月影响债市的核心是资金面。

8月上半月,市场相对比较平静,收益率进入震荡状态,下半月开始,一方面,短端资金伴随季节性紧张,资金价格逐级抬升,逐步脱离央行政策利率向上,引发市场对央行货币政策进一步收紧的担忧,尤其是中下旬央行重启14d逆回购投放流动性,引发市场对类似2016年三季度“缩短放长”抬高利率中枢的担忧;

另一方面,中长端资金不断抬升开始接近央行政策利率,伴随银行超储消耗,且没有及时的长期资金补充,银行缺长钱的矛盾凸显,并且短期看不到有彻底的解决办法,因此市场对资金面预期愈发悲观。资金中枢的抬升带动整个曲线收益率上行,尤其是1-3年受资金影响的品种更甚,上行幅度较大,收益率曲线呈现熊平特征。

我们对当前市场的理解是,一方面短端利率的抬升以及对央行继续收紧的担忧影响短端利率债表现,从绝对收益角度,短端目前已经隐含央行加息预期,另一方面经济向上的空间影响长端利率债表现,长端基本回到疫情前2019年4季度高点,也隐含了经济较强的预期。

9月操作计划

基本面方面,国内层面仍然按部就班延续疫情后恢复性增长,目前看增长斜率并未超市场预期,后续关注两点,一是生产层面,在秋季旺季是否存在超预期,二是需求层面,能否跟上前期生产恢复较快的节奏,以上两点在9月公布的8月数据以及9月的高频数据中,都能有一些迹象去证实或证伪,对于后市的判断,尤其是政策的判断相对比较重要,值得密切跟踪。

货币政策层面,从央行的行动和表态来看,市场利率有望围绕政策利率进行波动, 9月进入资金季节性紧张时点,资金面走势高度取决于央行对冲操作的及时性,总体判断一方面,财政投放有可能加速,另一方面,央行无意引导资金利率中枢过高,因此,市场有望平稳度过9月资金季节性紧张时点,相较8月来说,9月资金面存在进一步利空的可能性较小。

市场比价角度,目前看,股债进入均衡区间,甚至和过去两年相比,股票总体估值偏贵,在央行“紧货币、紧信用”既成事实的基础上,二者都较难出现单边行情,震荡后涨多跌,跌多涨的结构性行情可能是未来一段时间的常态。

对于组合操作而言,总体延续8月判断,债市进入区间震荡状态,跌多了不必过于悲观,涨多了不应过于乐观,对于9月而言,市场仍然普遍担心债券供给及资金面情况,在央行流动性可控性越来越强的背景下,市场心态可能会呈现大起大落特征,总体组合将机动调整仓位,密切跟踪基本面情况及外部风险情况,争取为组合保存票息收益的同时赚取资本利得收益。

(文章来源:天弘基金)

相关文章

- 天弘基金刘洋:9月资金面扰动可能性较小 债市结构性行情或是常态

- 博时基金王祥:黄金市场于1905~1970美元区域窄幅震荡

- 北向资金今日净买入立讯精密4.70亿元、隆基股份4.51亿元

- 桥水达利欧:中国资本市场正在快速发展 非常有吸引力

- “喝酒”行情激荡 哪些核心资产还有上车机会?快看!大咖帮你精准抓住后市节奏

- 11月15日晚间上市公司重要公告汇总

- 多因素共振“固收+”成配置新宠 富国双债增强结幕在即

- 权益公募TOP团队全新力作 财通资管均衡价值一年11月6日发行

- 洞察|招联金融侵害消费者权益遭监管通报 公司上半年净利润同比下滑近20%

- 神奇!印度外贸订单转向中国 不仅引爆纺织业 这一投资品种也接连涨停

- 前海联合基金王静:CDR有望为基金组合带来投资机会

- 兰传杰:向中长期成长更清晰的子行业倾斜 根据基本面和估值水平调整个股持仓

- 博时基金魏凤春:继续关注四季度日历效应表现支撑的板块

- 从“现象基”到“时光基”养成记

- 建信基金陶灿:新能源是未来三到五年的大机会

- 11月20日广发、嘉实、富国、华宝等直播,解析跨年行情、消费热点

- 南方基金章晖:关注“十四五规划主题”带来的结构性行情

- 普益财富CEO任勇:FAP新标准赋能新青年理财师迈向未来

- 散户再成华富灵活“接盘侠”华富基金张亮未能带来光亮

- 央行阮健弘:金融市场容量和深度需要进一步扩张和加深

随机图文

-

京东白条最新提现方法(白条怎么取出自己的钱)

最新蚂蚁花呗京东白条提现方法!怎样用花呗套现?比起信用卡的褥羊毛,更多人愿意选择花呗套现的方式来应急。原则上,花呗是不能套现的,但... -

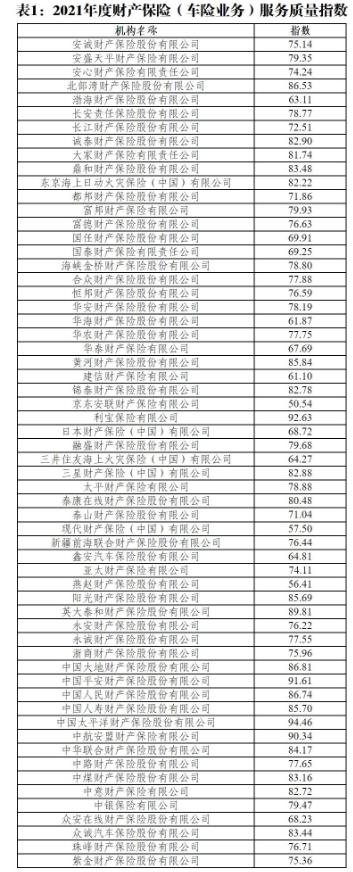

快讯 | 中国银保信发布2021年度保险服务质量指数 六家公司小于60

财经网金融讯 3月29日,中国银行保险信息技术管理有限公司(以下简称中国银保信)发布2021年度保险服务质量指数。这是继中国银保信发布202 -

公募抢筹定增谁最强最高浮盈已超5倍

数据来源:Wind 赵梦桥 制表证券时报记者 赵梦桥今年以来,多家上市公司披露定增预案,合计募资金额达到了万亿规模,同时也获得了不少顶流 -

董承非仍留职兴证全球 调研踪迹曝光最新动态

10月19日,公募基金行业的名将——兴证全球基金副总经理董承非撰写的致基金持有人的一封信突然曝光。信中,董承非表示:“我也想做出一些改... -

仅上任13天基金即清盘?基金经理超短任期大揭秘!近半个月已有16只基金进入清算期!

近日,人保安惠三个月定开债公告称,因基金资产净值低于2亿元,触发合同约定的终止条件,将直接进入清算程序。有意思的是,11月25日,该基金刚刚 -

易方达基金投顾解析“养基”为何难

近年来,随着资管新规的逐步落地和“房住不炒”理念的逐步夯实,公募基金凭借丰富的产品类型、优秀的长期业绩等愈发得到投资者的青睐。在20... -

布局三大黄金赛道 梁皓新基华商远见价值6月11日即将结募

A股市场震荡拉升,业内人士普遍持续看好市场中期向上趋势,建议提高风险偏好,注重行业成长性。在华商基金权益投资副总监、“成长舵手”梁... -

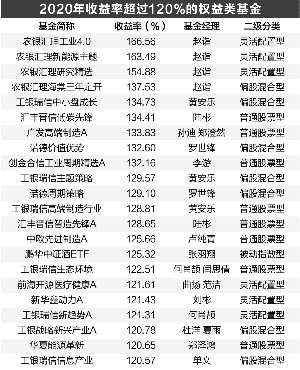

主动权益基金平均收益47% 最牛赚166.56%

周靖宇 制图2020年,公募基金业绩牛气冲天。权益类基金整体收益率达到44 82%,主动权益基金平均收益率达到47 6%;89只权益基金