您的位置:首页 >行业观察 > 行业观察

神奇!印度外贸订单转向中国 不仅引爆纺织业 这一投资品种也接连涨停

![]() 2020-10-19 21:18:36

来源:中国证券报

2020-10-19 21:18:36

来源:中国证券报

简介:原标题:神奇!印度外贸订单转向中国,不仅引爆纺织业,这一投资品种也气势如虹、接连涨停化工品涨势一浪未休,一浪又起。一边是纺织概念继续大涨,另

原标题:神奇!印度外贸订单转向中国,不仅引爆纺织业,这一投资品种也气势如虹、接连涨停

化工品涨势一浪未休,一浪又起。

一边是纺织概念继续大涨,另一边天然橡胶、尿素期货接力走强。

10月19日,期货市场化工品板块一开盘便成为资金关注的热点。纺织概念继续大涨,短纤涨停,棉花、棉纱大涨;天然橡胶、尿素 “异军突起”,尿素涨停,天然橡胶主力大涨3.80%。

宏观氛围转暖 化工品期货大涨

截至19日收盘,短纤期货以4.01%的涨幅报收6596元/吨,10月12日挂牌上市后无一个交易日收跌;棉花、棉纱期货主力分别上涨3.25%、3.04%,盘中均创下阶段新高。

实际上,10月以来,化工品期货明显走强。文华财经数据显示,截至10月19日收盘,化工品期货指数累计反弹了5.24%,郑棉指数更是大涨了16.49%,短纤期货上市以来累计涨幅达13.8%。

国投安信期货高级分析师庞春艳向中证君表示,近期国内化工品期货整体表现强弱不一,其中甲醇、苯乙烯、乙二醇等液体化工表现偏强,是由于进口下滑导致库存下降;聚酯产业链因下游订单多,导致行业情绪高涨,价格回升;橡胶品种则与天气因素及青岛发生的二次疫情有关;聚烯烃相对其他化工品,表现偏弱。

中信建投期货能源化工事业部研究员刘洋对中证君表示,国庆假期结束后,能化板块整体表现强劲,多品种连续大幅上涨,主要原因在于宏观市场偏暖氛围和市场强劲需求的共振。国庆假期结束后,纺织市场需求表现强劲,在供给端变化不大的情况下,对于能化板块多品种形成明显提振。

从消息层面看,美尔雅期货化工分析师赵婷对中证君表示,近期一则印度外贸订单流入中国的消息流传开来,叠加近期纺织终端“双11”订单增加,市场对纺织企业的信心大幅提振。纺织订单相关联的期货品种为棉花、短纤、PTA/MEG(两者为短纤原材料)。

聚酯产业强势会否延续

纺织产业链品种尤其是聚酯产业链品种均出现了强势上涨,其中短纤期货自上市以来实现了六连涨。虽然订单转移的消息大幅提振了聚酯品种行情,但分析人士认为,后市仍需谨慎。

刘洋对中证君表示,作为聚酯产业链的终端行业,纺织外贸订单的恢复将向上对聚酯各品种乃至聚酯原料——即PTA以及乙二醇的需求表现形成提振,也将对于棉花的需求形成一定的提升。

他还指出,对于纺织订单的回流也不宜过分乐观。首先,过去几年国内纺织行业逐步向东南亚国家转移的主要原因便在于当地的人力成本等方面的优势,即使因疫情因素订单在短时间之内离开东南亚诸国回到国内,但其很容易流转到其他一些人力成本更低的国家和地区,订单在国内停留的时间和体量可能都有限;其次,一旦海外订单再次转弱,国内聚酯产业链的需求表现将受到较大冲击。

“近期外贸订单的确有所好转,但同样也可能存在消息放大的情绪影响。当前下游运行良好,尤其是坯布库存已经降至正常水平,市场采购心态倾向积极,未来产销方面仍有阶段性继续放量的动力。但从更长远的角度来说,尤其是11月下旬即‘双11’和圣诞节订单结束之后,市场面临情况仍是未知。”赵婷分析,后期需要重点关注下游需求情况,尤其是海外订单恢复带来的边际需求增量。

短纤期货上市后惊艳表现的背后,有必然也有巧合。

庞春艳对中证君分析,短纤期货挂牌基准价为5400元/吨,参考的是过去一段时间的短纤市场价格,相对偏低,期货上市之前,现货价格已经在快速上涨中,因此开盘首日涨停。之后,随着短纤库存不断下降,企业开始超卖,市场气氛可谓火爆,但短纤价格虽有反弹,依旧处于历史偏低水平,上行空间较大,因此短纤期货上市后价格多次涨停。

他还指出,短纤的生产和消费集中在华东地区,尤其是江苏、浙江和福建等地,这些地区又是PTA的主要消费地,市场投资者对PTA期货的利用已经非常熟练,作为PTA下游产品,短纤期货10月12日上市后,华东市场的相关企业及投资者可以轻车熟路地参与市场,也是导致该品种上市后成交量和持仓量快速增长的主要原因。

警惕快速上涨后的回落风险

展望后市,分析师对于化工品期货走势持谨慎态度。

刘洋表示,从短期来看,需求端的上佳表现有望维持一段时间,在供给方面暂无明显增长的情况下,整个能化板块,尤其是聚酯产业链中各品种有望维持偏暖态势,但由于2020年能化板块大多处于产能扩张阶段,部分品种产能增长近三成,在需求回暖持续性仍存疑的情况下,PTA、乙二醇、涤纶短纤等品种的上涨空间及时间恐有限。从中长期来看,当前价格大多处于历史低位的能化板块将获得较好的上涨空间,但若疫情形势迟迟未有改善,后期能化板块或将维持低位震荡态势。

庞春艳认为,聚酯产业链上下游短纤和长丝的价格偏低,利润较差,消费好转后,涤丝市场将有明显改善,因此价格可能继续上涨。但其上游PTA和MEG因本身库存偏高,又有新产能投产的压制,表现相对弱于下游产品。但短纤价格经过次轮快速上涨后,行业的利润明显扩大,价格继续上涨后,也存在回落的风险,因此不宜持续追高。

相关文章

- 神奇!印度外贸订单转向中国 不仅引爆纺织业 这一投资品种也接连涨停

- 前海联合基金王静:CDR有望为基金组合带来投资机会

- 兰传杰:向中长期成长更清晰的子行业倾斜 根据基本面和估值水平调整个股持仓

- 博时基金魏凤春:继续关注四季度日历效应表现支撑的板块

- 从“现象基”到“时光基”养成记

- 建信基金陶灿:新能源是未来三到五年的大机会

- 11月20日广发、嘉实、富国、华宝等直播,解析跨年行情、消费热点

- 南方基金章晖:关注“十四五规划主题”带来的结构性行情

- 普益财富CEO任勇:FAP新标准赋能新青年理财师迈向未来

- 散户再成华富灵活“接盘侠”华富基金张亮未能带来光亮

- 央行阮健弘:金融市场容量和深度需要进一步扩张和加深

- 基金:部分转债上涨异常后续或有大跌风险

- 一级市场企业估值“二级化” 高溢价愁煞投资人

- 招商景气优选股票基金11月4日发售

- 三季度集体营利双增 酒店业迎来复苏季

- 招商300高贝塔分级基金转型方案落地

- 申万宏源桂浩明:中国证券市场为何很少有主动退市?

- 低门槛布局科创龙头 科创50ETF 11月16日上市

- 蔡荣成:持续挖掘创新成长周期里的优秀公司,用优质的成长对抗经济周期波动

- 安信基金陈振宇:不要局限于短期业绩 中短期更看好主动管理基金

随机图文

-

京东白条账单日是还款日吗(京东白条啥时候还款)

不到一个月的时间,一年一度的单身狂欢购物节就要到了。双十一(每年11月11日)各大商家都会对商品进行打折促销活动。面对商家的各种看似打... -

暴增100%,上市公司疯狂投资私募基金!业绩大涨,这家上市企业投资的私募参投公司纷纷上市

今年以来,A股市场继续延续去年来的结构性牛市行情,也使得上市公司对私募基金的投资到了疯狂的地步。比如【展鹏科技(603488)、股吧】(60 -

中基协:截至二季度末 资产管理业务总规模约63.73万亿元

8月23日,中基协发布2021年二季度资产管理业务统计数据。数据显示,截至2021年二季度末,基金管理公司及其子公司、证券公司、期货公司、私 -

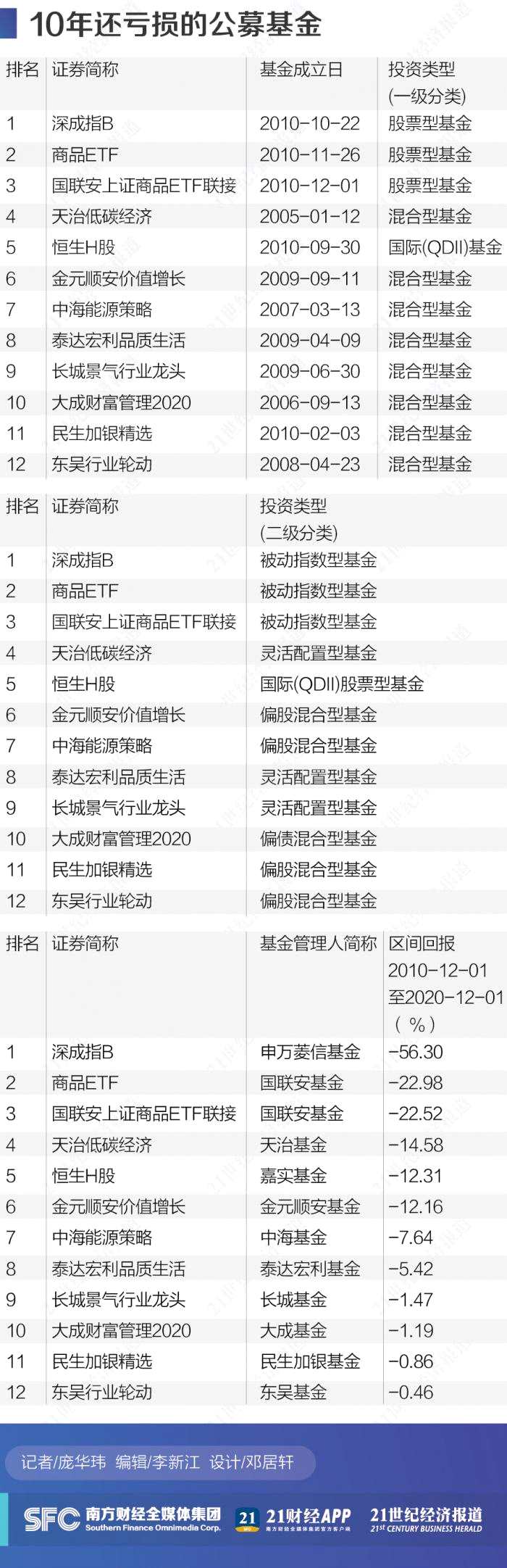

最“差”基金榜:十年12只公募基金仍在亏损

2020年只剩下最后一个月,今年基金火爆,当我们往前看的时候,投资人希望选出最好的基金,但首先要避开最差的基金。21资本研究院跟踪数据发现, -

盈科资本完成新一期50亿元基金募集

据投资界报道,盈科资本完成新一期基金募集,基金规模为50亿元。据悉,本基金重点将聚焦上市公司定增机会,在包含一级半市场在内的全市场寻... -

杨德龙:业绩为王行情之下,坚守优质龙头股

1月5日,周三,沪深两市延续震荡调整的走势。今年A股市场刚开市出现连续两日的调整,而去年涨幅比较大的新能源概念出现领跌。而低估值的板... -

金鹰基金“优生差生”规模变动有玄机?

虽然新任高管尘埃落定,但金鹰基金眼下的压力不小,最新数据显示,在二季度末公募行业规模环比增长的同时,金鹰基金的非货币管理规模却逆势... -

京东白条怎么借钱出来(京东白条套线扫码商家)

京东白条是京东授予我们的一种可以先消费后付款的金融产品,而且京东会根据我们平时的购物情况给予不同的白条额度以及还款账期,跟支付宝的...