您的位置:首页 >深度报道 > 深度报道

洞察|招联金融侵害消费者权益遭监管通报 公司上半年净利润同比下滑近20%

![]() 2020-10-23 19:17:59

来源:互联网

2020-10-23 19:17:59

来源:互联网

简介:10月22日,中国银保监会消费者权益保护局发布《关于招联消费金融公司侵害消费者合法权益的通报》。《通报》指出,招联消费金融公司(以下简称“招

10月22日,中国银保监会消费者权益保护局发布《关于招联消费金融公司侵害消费者合法权益的通报》。《通报》指出,招联消费金融公司(以下简称“招联金融”)主要存在四方面问题:营销宣传存在夸大、误导情况;未向客户提供实质性服务而不当收取费用;对合作第三方商户的管控制度不完善、机制不健全,管控不到位;招联金融催收管理不到位。

具体来看,招联金融营销宣传存在夸大、误导情况。在相关宣传页面、营销话术中,未明确说明展示利率为日利率、月利率还是年利率,“超低利率”“0门槛申请”“全民都可借”“随借随还”“想还款可以提前还款”等宣传内容与实际情况不符。

同时,招联金融还存在未向客户提供实质性服务而不当收取费用的问题。2018年以来,该公司与银行、信托公司、小额贷款公司开展联合贷款业务,向借款人收取贷款本金1.5%的平台服务费,2018年1月1日至2019年7月31日共收取相关费用7943.23万元,但未向联合贷客户提供有别于单独放贷客户的额外实质性服务。

《通报》指出,招联金融对合作第三方商户的管控制度不完善、机制不健全,管控不到位。一是准入审核不严格,未深入分析合作公司经营管理情况、财务状况、行业特点、产品和市场占有情况等。二是合作规模控制不严。2016年12月至2019年8月,该公司对上海某公司的分期业务合作规模限额为3000万元,但2019年8月末的实际规模为6000万元。2019年9月27日,该公司在每日预警报告中给合作公司设置了最高级别的红色预警,但第2日即将合作公司的分期业务合作规模限额从3000万元上调到7440万元。三是对风险事件预警分级不审慎。该公司在前述上海某公司状况未有明显改善的情况下,调低预警级别。

此外,招联金融催收管理不到位。一是存在不当催收行为。如对已明确还款日期的逾期客户胡某,仍继续进行电话催收,对客户造成骚扰;向客户刘某工作单位拨打电话,告知其同事关于刘某的逾期信息。二是对委外催收机构考核不严。未严格执行委外催收机构品质考核制度,考核时存在未对催收公司不当行为扣分的情况。

天眼查显示,招联金融是由招商银行(600036,股吧)与中国联通(600050,股吧)共同组建成立,注册资本38.69亿元。招联金融通过小额消费信贷服务促进消费升级,从传统银行服务覆盖不到、普罗大众急需的微金融服务入手,为用户提供纯线上、免担保、低利率的普惠消费信贷服务。招联金融旗下拥有“好期贷”、“信用付”两大产品体系,以线上模式为主、兼具O2O模式,嵌入到购物、旅游、装修、医疗美容等各类消费场景中,业务覆盖全国广泛地区。

招行和联通财报数据显示,2016至2019年,招联消费金融分别实现营收15.3亿元、41.63亿元、69.56亿元、107.40亿元,净利润分别为3.24亿元、11.89亿元、12.53亿元、14.66亿元。

不过,情况在今年上半年似乎出现了拐点。据中国联通公布的最新数据,截至2020年上半年底招联金融总资产为920.76亿元,较年初的926.966亿元减少6.205亿元。上半年实现营收60.23亿元,同比增加30.76%;实现净利润5.78亿元,同比减少18.56%。由此可见,招联金融已陷入增收不增利的窘境,再加侵害消费者权益被曝光,未来公司业务开展或许将难上加难。

相关文章

- 洞察|招联金融侵害消费者权益遭监管通报 公司上半年净利润同比下滑近20%

- 神奇!印度外贸订单转向中国 不仅引爆纺织业 这一投资品种也接连涨停

- 前海联合基金王静:CDR有望为基金组合带来投资机会

- 兰传杰:向中长期成长更清晰的子行业倾斜 根据基本面和估值水平调整个股持仓

- 博时基金魏凤春:继续关注四季度日历效应表现支撑的板块

- 从“现象基”到“时光基”养成记

- 建信基金陶灿:新能源是未来三到五年的大机会

- 11月20日广发、嘉实、富国、华宝等直播,解析跨年行情、消费热点

- 南方基金章晖:关注“十四五规划主题”带来的结构性行情

- 普益财富CEO任勇:FAP新标准赋能新青年理财师迈向未来

- 散户再成华富灵活“接盘侠”华富基金张亮未能带来光亮

- 央行阮健弘:金融市场容量和深度需要进一步扩张和加深

- 基金:部分转债上涨异常后续或有大跌风险

- 一级市场企业估值“二级化” 高溢价愁煞投资人

- 招商景气优选股票基金11月4日发售

- 三季度集体营利双增 酒店业迎来复苏季

- 招商300高贝塔分级基金转型方案落地

- 申万宏源桂浩明:中国证券市场为何很少有主动退市?

- 低门槛布局科创龙头 科创50ETF 11月16日上市

- 蔡荣成:持续挖掘创新成长周期里的优秀公司,用优质的成长对抗经济周期波动

随机图文

-

基金面临年末大考,“冠军基”呼之欲出,明年投资主线在哪?

2021年A股市场风格切换频繁,基金收益头尾分化显着,面对2022年,哪些资产更有投资机会?文 每日财报 楚风2021年A股跌宕起伏,大盘走 -

中邮健康文娱混合“风格飘逸”,“健康文娱”主题“变身”新能源

随着基金三季报披露完毕,此前“风格飘逸”的基金再次引发市场关注。和讯网注意到,部分产品已经开始出现了“风格回归”的迹象。以为例,其... -

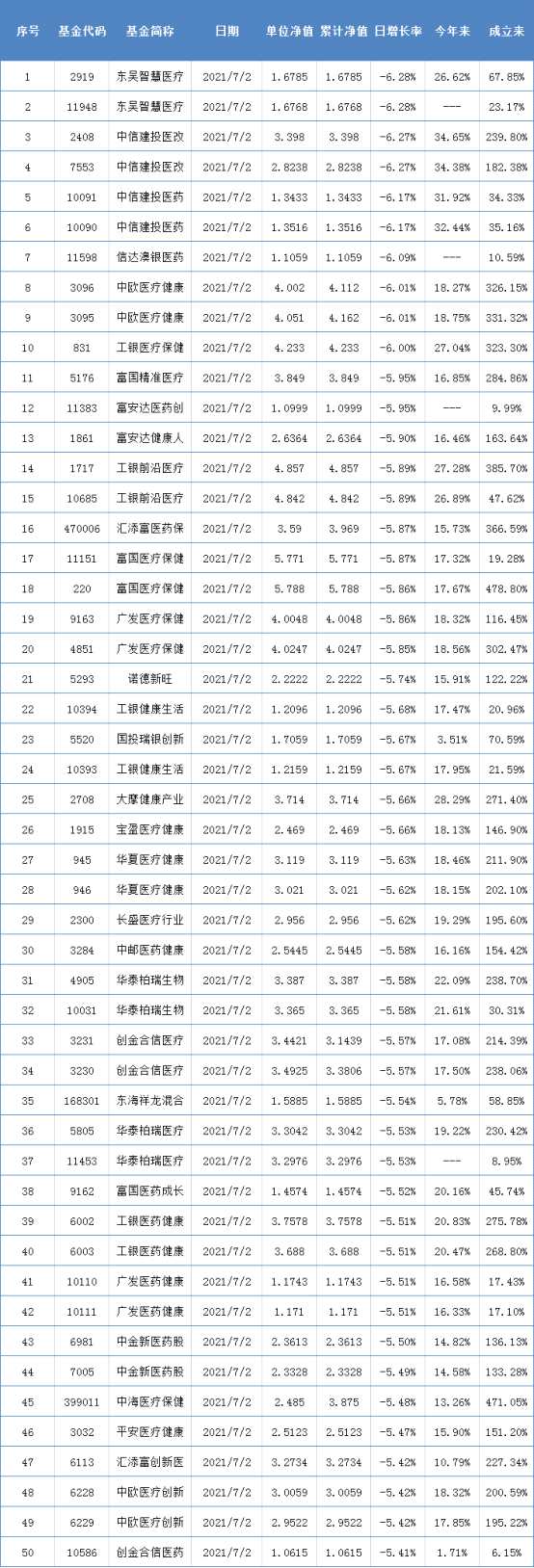

两市表现最差的50只基金(7月2日)

Top1:东吴智慧医疗量化混合A(002919) 跌幅6 28% 净值:1 6785据悉,该基金的基金经理为赵梅玲,资产规模为0 44亿 -

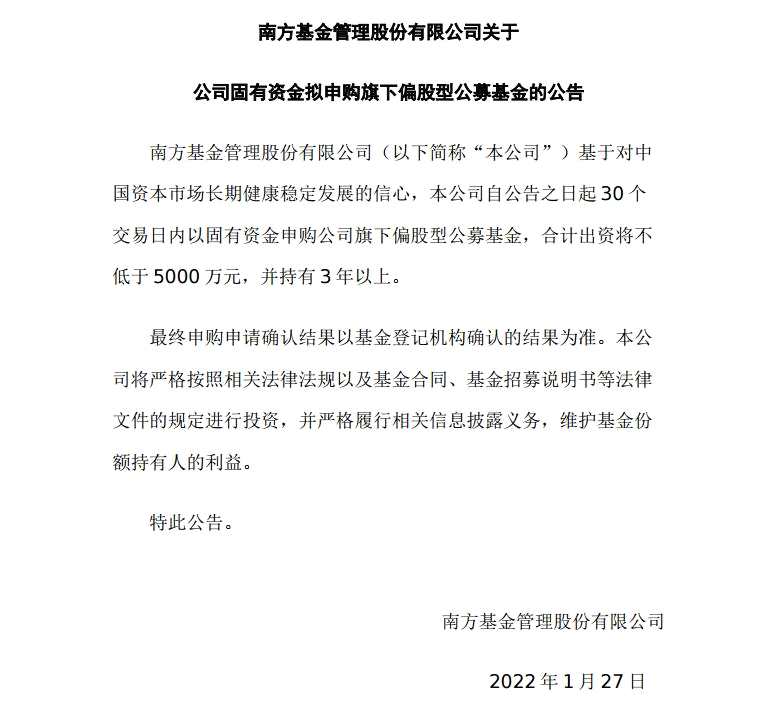

抄底?10余家基金大举自购旗下产品,多数设锁定期

中新经纬1月27日电 开年以来,A股市场持续走低,沪指年内累计跌幅达6 75%,深成指跌9 82%,创业板指跌12 52%。面对市场此般走势 -

人事动荡,产品业绩差,基金经理频繁更换,上银基金净利润大幅腰斩

关注侦探一起暴富作者|易水编辑|日日银行系出身,成立第二年便实现盈利,如今成立7年多,上银基金却“把一手好牌打得稀烂”,不仅产品业... -

数字人民币新增广州、重庆等6个试点地区 如何破解发展新问题?

数字人民币正在加速落地。4月2日,中国人民银行官网发文称,日前在人民银行召开数字人民币研发试点工作座谈会上决定,有序扩大试点范围,在 -

“十四五”能源科技创新规划出台!五大路线攻关前沿技术

4月2日,国家能源局、科学技术部印发了《十四五能源领域科技创新规划》。该《规划》是我国在十四五期间推进能源技术革命的纲领性文件,围绕 -

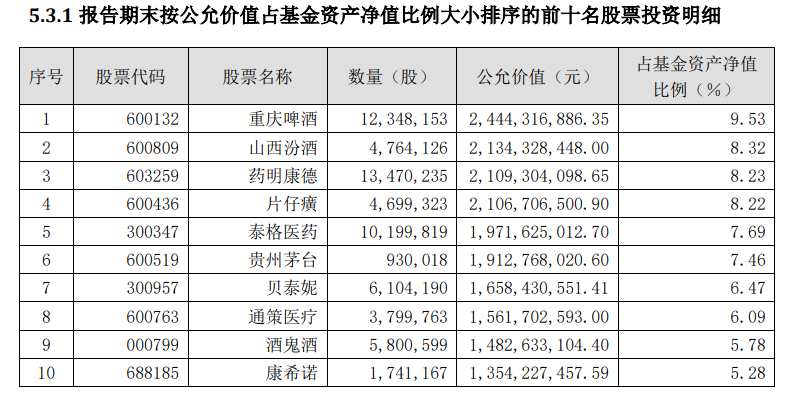

基金经理二季度“品”酒逻辑:有的“主观倾向酱香和含酱高的品种”,有的“持续低配白酒”

近日,基金二季报陆续披露,记者注意到,在已经披露的多份报告中,已经有多位基金经理在二季度的持仓出现明显差异,比如在白酒方面,有的基...