您的位置:首页 >财经头条 > 财经头条

分期白条借款靠谱吗(京东白条上征信吗)

![]() 2022-03-26 17:54:03

来源:

2022-03-26 17:54:03

来源:

简介:互联网和智能手机的普及,让网络借钱唾手可得。一说到网贷,很多人可能会想到714高炮、校园贷、裸贷等非法借贷,其实我这里要说的是正规网贷——有

分期白条借款靠谱吗(京东白条上征信吗)

互联网和智能手机的普及,让网络借钱唾手可得。

一说到网贷,很多人可能会想到714高炮、校园贷、裸贷等非法借贷,其实我这里要说的是正规网贷——有放贷牌照金融机构(一般是小贷公司居多)的借贷。

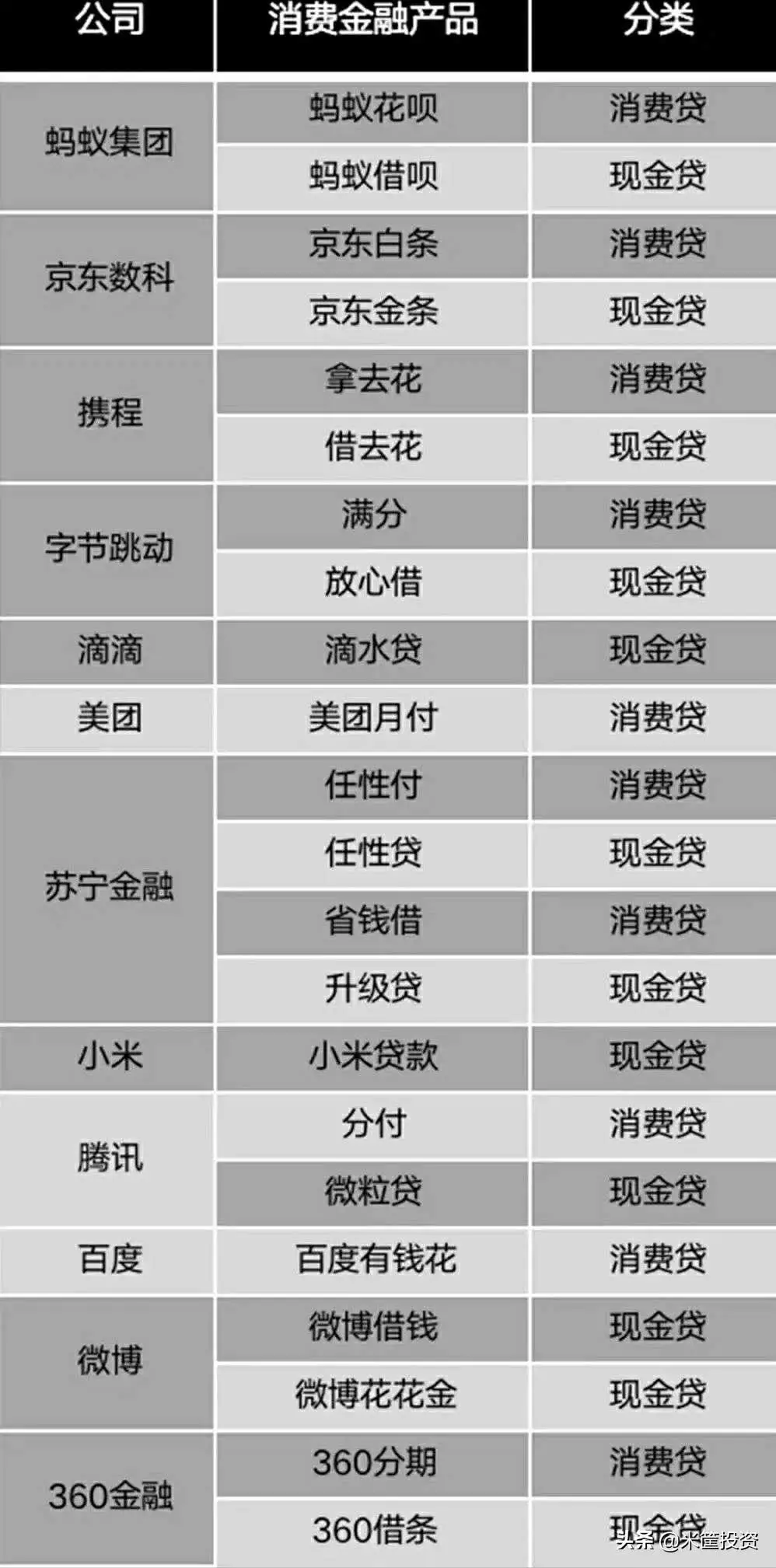

首先网购可以贷款支付。淘宝/天猫/拼多多上购物可以花呗支付,京东上购物可以白条支付,唯品会上购物可以唯品花支付,苏宁上购物可以任性付支付,携程/去哪儿上住酒店、买机票可以用拿去花支付,甚至在美团上点外卖、购团购券也可以用生活费支付……

这里的花呗、白条、唯品花、任性付、拿去花、生活费等本质就是一笔借贷——某个小贷公司给你借款,你才可以赊账消费。

其次,可以直接通过网络获得贷款…当然也是正规金融机构的放贷。现在,几乎所有的互联网企业都有金融板块——主要业务么……就是放贷。

看到心仪的商品,哪怕手里暂时没钱、也可以通过花呗/白条等先行支付,如果手里暂时缺现金,还可以通过网络直接借钱提现……在各种诱惑下,不少人买买买那叫一个爽快!

如果花呗/白条到了还款日但没有钱,还可以选择分期还款、当然得付手续费——这正是花呗/白条渴求的;如果借贷到期没有钱还,可以在其他平台借钱、归还这个平台的欠款——这就是以贷还贷。

不少人就这样就踏上了透支消费、借贷过活、甚至以贷养贷的不归路,不知不觉中就深陷债务陷阱。

不管是借钱购物,还是直接提款使用,除了让债务越来越多、远超自己的还债能力外,还有其他的坑或许很多人还不知道。

02

网贷的坑

◆费率非利息,实际成本高

借呗/白条的分期费率0.7%/月左右,年费率也就是8%多点…很多人认为这资金成本不算高,毕竟是信用贷……而真实的资金成本却是需要乘以2倍的。

怎么理解呢?

这里的分期费用是以借款额为计费基数、而不是以使用额为借款基数,实际上你每月都要还本金、实际使用的资金越来越少,可是你每月还的费用却保持不变。也就是说,你每月使用的借款逐月减少、可你每月支付资金成本却并没有随之减少。

记住:以资金使用额为基数计算的资金成本是利息,以贷款额为基数计算的资金成本很可能就是费用(贷款额≥使用额,每月还息、到期还本的贷款,就是使用额等于借款额)。

利息和费用如何转换呢?

利息=费率×2n/(n+1);

(n=分期的期数)

如果想要得到个大概的数字,直接把费率乘以2就是利息——资金的真实成本。

花呗、白条、信用卡分期、甚至装修贷分期的真实资金成本是多少呢?如下图:

或许它们的资金成本大致相同,但网贷还有一个致命伤——伤害个人征信记录。

◆网贷伤征信,影响再贷款

包括花呗/借呗、白条/金条、任性付/任性贷这样的小贷公司,一般情况下贷款的利息都比较高…银行也知道这个信息。

所以,几乎所有的银行都认为在小贷公司借过款的人、其资质较差——如果资质好,干嘛不在银行借低息的钱呢?

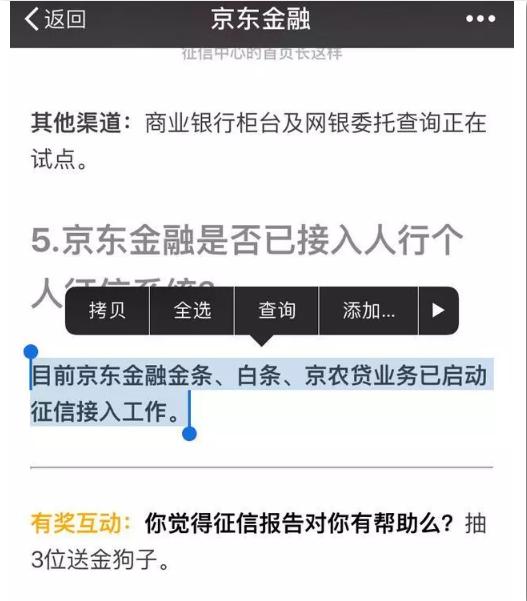

银行如何知道一个人是否在小贷公司借过钱呢?通过个人的征信。不幸的是,现在几乎所有小贷公司都会把借款人的借贷信息上传给央行的征信系统…不经意间,购物用的花呗、借钱用的金条,就这样上了征信记录、并伤害了征信。

你想买房按揭贷款、想买车分期付款、想装修做装修贷……这些贷款的金额都较大一般只能向银行申请,如果利率更低那支付的总费用就更少,所以这些贷款大家都在银行申请。

可就因为你征信上有小贷记录的瑕疵,所以银行很可能拒绝给你贷款、或者给你更少的贷款额度、或者给的贷款利率更高、或者让你找其他担保人、或者让你买保险等理财产品……这不就是抓了芝麻、丢了西瓜呢?

网贷的伤害,不仅在于让你快快乐乐的背上了沉重的债务重担,更让你丧失了获得更低利息、更长时间、更大额度在银行贷款的机会。

年轻人、尤其是还没有从金融机构借过钱的年轻人,人生漫长、请把自己最美好的记录留给银行而不是小贷或网贷。

03

趋利避害

赊账、分期、网贷、信用卡…虽然有千般不好,但它也有自己存在的价值,我们要做的是增强自控力、努力趋利避害。

延期付款、赊账消费,实际上能让自己尽早使用到商品、可丰富人生的体验和提高生活的满意幸福度。

花呗、白条、任性付等都有最长近一个月的免息期…这跟信用卡的免息期一样,能提高资金的使用效率——给你一个月的时间去筹钱、让你的钱多一个月时间的理财收益,如果能遇到12期或这24期的免息分期券,那也算一个小福利了。

适度透支、适度负债……关键是要有自控力。

一笔信贷额度、一笔随时能调用的钱,实际上提供了一个选择的权力,并且是免费的,急需钱而又无处借钱时,这笔网贷就可以解燃眉之急。

对于一二线城市较为优质的人群来说,网贷确实可有可无,可对于广大十八线县域的小镇青年来说,低息的银行贷款或许就很难获得,而易得的网贷就有了必要——当你急需资金救命又告贷无门时,能借给你钱的人就是恩人,资金的利息只是一个次要的考虑因素。

借呗/白条等这些小贷一定程度上可以破白户、留下按时还款的借贷记录,对某些人来说是好事。

银行放贷时会看一个人的征信,征信上除了有债务信息(负债总额、债务来源、债务分布等)外,还有贷款借和还的记录…有借有还、按时还款,凭借这些良好的借还记录、银行就会认为你这个人有还款的意愿,更愿意借贷给你。

如果你征信上没有借贷记录,银行就没有数据依据来判断你是否能按时还款。

有信用卡、能从银行贷到款的人,当然要走银行渠道,在天猫/京东等电商平台上购物也要尽量用信用卡支付,可前面也说了、并不是所有人都能轻易的从银行获得贷款和授信,对于这些人来说使用花呗等小贷支付反而对征信有利。

对于网贷/小贷,既不能一棍子打死、绝对的否定,也不能过度依赖、以为白来的钱不需要归还,一切的关键在于人,看你是利用它、还是被它奴役…因为没有人强逼着你去借钱。

关键的问题是,有多少人能有这么强的自控力呢?

相关文章

- 转板第一股诞生:观典防务选用科创板第一项上市标准转板成功

- “十四五”能源科技创新规划出台!五大路线攻关前沿技术

- 金元顺安泓泉纯债3个月定开债基发行失败!近年来多次“踩雷”暴露债券投资问题

- 数字人民币新增广州、重庆等6个试点地区 如何破解发展新问题?

- 中国贸促会多措并举助力稳外贸稳投资

- 今年全国能源产量达44.1亿吨标准煤左右

- 五部门共同启动汽车安全沙盒监管试点工作

- 支持实体经济,金融业晒出成绩单

- 哈尔滨银行发布2021年业绩 :业务经营保持稳健 “三驾马车”成效初显 信贷投放回归本土 高质量服务实体经济

- 总计坐拥超18亿用户 国有六大行年报提及手机银行超百次

- 行业观|一季度私募备案“过山车” 百亿私募密集发行新产品

- 大手笔!21家银行拟分红5000亿 六大行超3800亿

- 中国人寿服务雄安新区投资存量规模近280亿元

- 又一大行信用卡管控升级!多家银行已“出手”:设置持卡数量上限、限制非消费类交易……

- 借他山之石琢己身之玉: 德国商业健康保险公司如何在激烈竞争中实现可持续发展?

- 银行业吹响“抢人大战”号角 招人容易留人难困局待解

- 新基动态|年内第三只纯债基金发行失败

- 太保资产:长期优化大类资产配置 抓住机遇实现高质量发展

- 企业观|广州农商行2021年信用减值损失激增六成至126亿元 归母净利连续两年跌超30%

- 工行副行长张伟武:外汇首选银行战略取得新进展

随机图文

-

京东白条怎么取出来(京东白条怎么取不了现)

在信贷行业内,个人征信永远是一个热点话题,很多用户在使用民间借贷的时候很怕会影响征信,毕竟如果征信黑了,对于以后申请房贷、车贷、信... -

开通京东白条有风险吗(京东白条的风险是什么)

经常看到商店醒目地方贴的,代还信用卡 花呗,京东白条的广告,没在意。去年10月份我表姐问我有信用卡没?放她兼职的公司,帮忙养卡,额度... -

白条怎么提现到微信(京东打白条可以用微信支付宝还吗)

自从支付宝于2015年上线了花呗以后,这种先花钱,后还钱的类信用卡业务受到了大家的好评,也有越来越多的人成为了花呗的用户。毕竟当你看到... -

京东怎么解绑银行卡(京东白条开通后后悔了)

一、序言之前,在京东上用白条购买了24期分期东西,开始前几期还款都是直接还款,没有意识到自己银行卡被京东绑了;本次还款时,发现京东提... -

比雷曼危机时更惨:全球债市回撤幅度创下有纪录以来之最

财联社(上海,编辑 潇湘)讯,随着美联储领衔下全球央行的加息大潮滚滚而来,全球债市眼下似乎正面临一场空前的抛售“浩劫”!周四,彭博... -

京东白条怎么取现金(京东白条怎么提现到微信)

第一、在京东商城选择想要购买的商品,加入购物车京东白条主要是在京东体系内的线上商城使用,在京东体系内的线上平台购买商品时可以使用京... -

京东白条额度怎么提升(京东白条瞬间提额方法)

电商行业的竞争日益激烈,表现的形式也越来越多,就拿阿里和京东来说,两家从线上到线下,都在征服相对,比如支付宝推出了花呗,京东没过多... -

为什么京东白条激活失败(免费教你开通京东白条)

个人认为:“京东金融”的三大核心功能中,对用户来说最有价值的就是“信贷(白条,金条)”的额度了。如果白条,金条一直都没额度。估计很少...

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 快讯|渝农商行:2021年实现归母净利润95.6亿元,同比增长13.79%

- 快讯|央行:切实加大“三农”领域金融支持,接续全面推进乡村振兴

- 快讯 | 邮储银行:2021年归属于股东净利润761.7亿元 手续费及佣金净收入增超三成

- 快讯|常熟银行:2021年归母净利润同比增长21.34%至21.88亿元,资本充足率指标全线下滑

- 养老理财步履不停,试点产品十城开售

- 2021年度保险服务质量指数发布 中国太保产寿险双双再拔头筹

- 杭州银行披露业绩快报 20家银行去年净利润增速超过两位数

- 基金年报|汇添富2021年实现净利润32.63亿元 同比增27%

- 基金年报|易方达2021年实现净利45亿同比增64.92% 居行业第一

- 快讯 |银保监会:已有11家公司向遇难人员家属支付14笔赔款,金额合计1485万元