您的位置:首页 >财经评论 > 财经评论

隔夜资金利率持续低位 业内预计下周MLF或缩量续作

![]() 2022-08-10 12:00:08

来源:证券日报

2022-08-10 12:00:08

来源:证券日报

简介:8月份以来,隔夜资金利率持续低位徘徊。特别是隔夜Shibor(上海银行间同业拆放利率)、DR001(银行间市场存款类机构隔夜质押式回购利率)

原标题:隔夜资金利率持续低位 业内预计下周MLF或缩量续作

8月份以来,隔夜资金利率持续低位徘徊。特别是隔夜Shibor(上海银行间同业拆放利率)、DR001(银行间市场存款类机构隔夜质押式回购利率)自8月2日以来一直在1.1%以下,低于年内每月同期水平。

据全国银行间同业拆借中心数据显示,8月1日以来DR001连续下降,8月8日加权平均利率为1.0137%,截至8月9日16时,DR001加权平均利率为1.0227%;隔夜Shibor同样自8月1日至8月8日连续下降,8月8日报1.013%为年内次低水平,8月9日上行0.5个基点至1.018%;R001(银行间市场隔夜质押式回购利率)8月8日也降至年内次低水平,报1.1038%。

谈及隔夜资金利率走低的原因,东方金诚首席宏观分析师王青对《证券日报》记者表示,首先,4月份以来,伴随退税与专项债资金大规模投放,市场流动性持续处于略高于合理充裕水平。8月份以来这一过程或仍在持续,并继续成为驱动隔夜资金利率、7天期资金利率以及1年期银行同业存单收益率等主要市场利率走低的主要原因。其次,当前货币政策注重为经济修复提供有利的货币金融环境,或希望以较为宽松的市场流动性支持银行加大信贷投放。再次,近期经济修复进度较为温和,市场主体的投资、消费活跃度仍处于较低水平,企业和居民的信贷需求有待进一步释放,银行风险偏好尚有待进一步提升。这也导致了银行体系流动性较多淤积在货币市场。

由于R001和DR001近期一直处于较低水平,隔夜质押式回购日成交量自8月2日以来也保持在6万亿元以上。其中,8月8日,隔夜质押式回购日成交量达6.38万亿元,创年内新高,约占当日质押式回购日成交量(7.06万亿元)的90%,可以看出当前市场加杠杆情绪较为高涨。

对于未来隔夜资金利率是否还有进一步走低的可能,中信证券首席经济学家明明在接受《证券日报》记者采访时表示,有多重因素限制其进一步下行的空间:一方面,从利率传导机制维护的角度来看,市场利率与政策利率大幅偏离会限制政策利率的指引作用,为了维护利率传导机制的有效性,央行也将及时对隔夜资金利率进行调控;另一方面,从防止资金空转增大金融体系脆弱性的角度来看,资金的体内循环伴随负债久期的缩短,使得短期内流动性严重不足的风险上升,而当实体投资回报下降、资金用于金融投资时,杠杆风险可能更大,与政策初衷背道而驰。此外,未来货币政策的重点可能并非数量宽松,而是要引导宽货币向宽信用有效传导,避免大量资金淤积在货币市场上空转。

王青也认为,财政资金投放带来的资金面宽松效应或接近尾声,加上当前隔夜资金利率水平已接近历史低位,接下来进一步走低、进而持续处于1%下方的空间和可能性都不大。此外,近期债市“滚隔夜”加杠杆现象比较突出,有可能引发监管关注。

值得一提的是,除了隔夜资金利率外,DR007(银行间存款类金融机构7天期质押式回购利率)近期也处于较低水平。8月8日,DR007加权平均利率为1.285%,为年内最低值,远低于当前7天逆回购利率(2.1%)。

在资金面充裕的背景下,央行也保持着“地量”逆回购操作,自8月份以来每日操作量均为20亿元。而下周即将有6000亿元MLF(中期借贷便利)到期,央行是否有可能缩量续作?

对此,前述分析人士均认为有缩量续作的可能。王青表示,从以往情况来看,在市场资金利率明显低于相应政策利率的背景下,MLF缩量续作的可能性会增加;而且8月份MLF到期量为6000亿元,与7月份的1000亿元不同,具备缩量续作的条件。不过,当前经济修复过程较为温和,宽信用有待进一步发力,从这个角度来看,也不能完全排除8月份MLF等量续作的可能。

“毕竟与‘地量’逆回购相比,缩量续作MLF的流动性收紧信号更为强烈,而且后期市场力量本身也有推动资金利率上行的趋势。”王青认为。(记者 刘 琪)

相关文章

- 隔夜资金利率持续低位 业内预计下周MLF或缩量续作

- 工业经济“晴雨表”反映经济底盘稳

- 场外期权业务监管趋严 二级交易商首次“减员”

- 三组数据释放暖意 消费市场趋稳回升

- 城商行争相布局基金托管市场 成都银行获批业务资格

- 中国年金科技专利排行榜公布 泰康蝉联第一

- 港股市场关注度提高,权益基金吸引大量资金涌入

- 配置比例持续回升 险资加码布局权益资产

- 快讯|华夏北京保障房REIT询价定档8月12日 网下发售1.4亿份

- 新基动态|保障性租赁住房REITs再添新丁 首批本周五开售

- 探访沪、深两地个人经营贷:年化普遍进入“3”时代,可低至3.3%

- 芯片基金又火了!大反弹,最牛暴涨近70%!

- 银行补充资本热衷“改道”可转债 850亿规模蓄势待发

- 公募基金跨越“黄金十年” 筑牢资本市场压舱石

- 12家A股上市银行中期业绩快报出炉:营收、净利齐增长,不良率悉数下降

- 快讯 | 华夏银行:首钢集团、京投公司拟分别以50亿元、30亿认购非公开发行A股股票

- “薅”长视频会员羊毛暗藏风险

- 4680圆柱电池量产在即 产业链蓄势待发

- 产业互联网成“第一引擎” 中国联通半年报业绩亮眼

- 报告称餐饮行业连锁化率持续提升

随机图文

-

红土创新公募产品终破冰 96家基金全装备公募产品

对于任何一家公募基金公司而言,成立后进行适量的产品设计及储备并适时推出新产品,不仅是公司发展需要,同时也可以展现基金公司的资管实力... -

2月14日红土创新医疗保健股票一年来涨了多少?该基金现任经理是谁?

2月14日红土创新医疗保健股票一年来涨了多少?该基金现任经理是谁?以下是南方财富网为您整理的2月14日红土创新医疗保健股票基金阶段涨跌详情, -

追涨该追第几板?大数据说二连板之后追最好

【追涨该追第几板?大数据说二连板之后追最好】连续涨停往往是股票强势的表现,对于喜欢追涨的投资者来说,连续几个涨停板后买入获利的概率... -

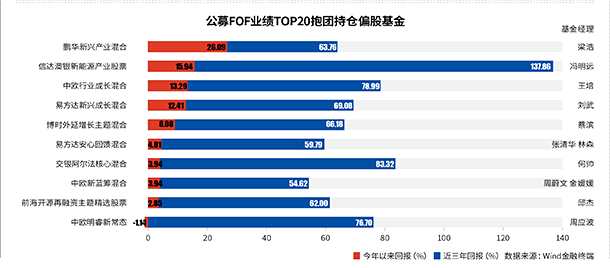

年内八成正收益 公募FOF持仓抱团

今年以来的震荡市下,一度不被看好的公募FOF用业绩实力“圈粉”。Wind数据显示,截至4月29日,121只公募FOF平均收益为1 65%,显 -

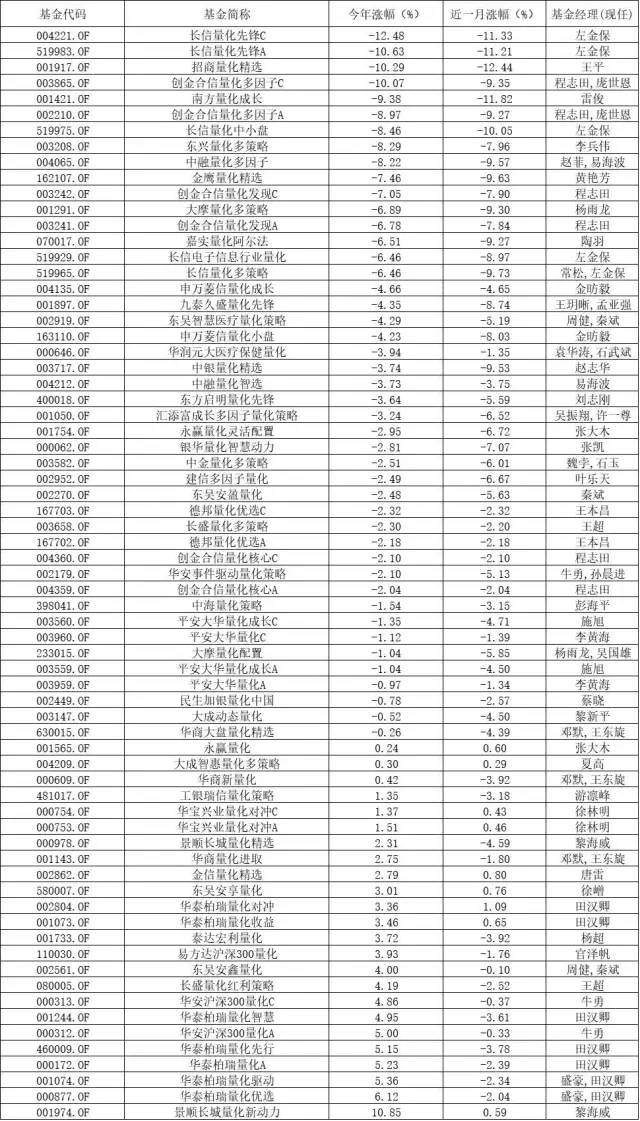

量化基金威风不再 是持基坚守还是及时撤退?

去年权益市场差强人意,股债双杀之下不少基金业绩不振,相比之下,量化基金一枝独秀。因此,不少投资者开始相信震荡市中量化选股的优势,选... -

2021年第三季度信诚新泽混合A基金持仓了哪些股票和债券?2021年第二季度主要买入哪些股票?

2021年第三季度信诚新泽混合A基金持仓了哪些股票和债券?2021年第二季度主要买入哪些股票?南方财富网为您整理的信诚新泽混合A基金持股和债 -

模式及渠道多元化 成本持续优化,马上消费融资为何能屡创佳绩

近日,马上消费金融股份有限公司(下称马上消费)顺利筹组2022年第一期银团贷款,总金额达6 8亿元,这也是该公司获得的首笔俱乐部银团贷款。无 -

三季度公募调仓分化 富国低碳环保换仓银行股

今年三季度,面对A股市场全线下挫的局面,偏股型基金亦难以独善其身。截至10月26日披露的基金三季报显示,即便是今年以来净值增长位居前十位的偏