您的位置:首页 >行业观察 > 行业观察

芯片基金又火了!大反弹,最牛暴涨近70%!

![]() 2022-08-09 18:30:20

来源:中国基金报

2022-08-09 18:30:20

来源:中国基金报

简介:作者: 曹雯璟尽管A股市场仍持续震荡,但沉寂已久的半导体芯片板块却走势强劲。从今年4月低点以来,芯片指数累计涨幅近50%,多只相关主题基金收

原标题:芯片基金又火了!大反弹,最牛暴涨近70%!

作者: 曹雯璟

尽管A股市场仍持续震荡,但沉寂已久的半导体芯片板块却走势强劲。从今年4月低点以来,芯片指数累计涨幅近50%,多只相关主题基金收益率近70%,半导体相关ETF“吸金”近40亿。

多位基金经理表示,半导体行业周期拐点可能落在年底或者明年,在行业整体拐点出来之前,还是保持结构性机会。坚定看好半导体国产替代,国产化赛道建议关注设备、材料和重点应用领域。

大涨近70%

半导体相关基金迅速“回血”

从今年4月低点以来,芯片指数(884160)开启一轮反攻行情,截至8月8日,该指数累计涨幅近50%,半导体“王者归来”备受市场关注。

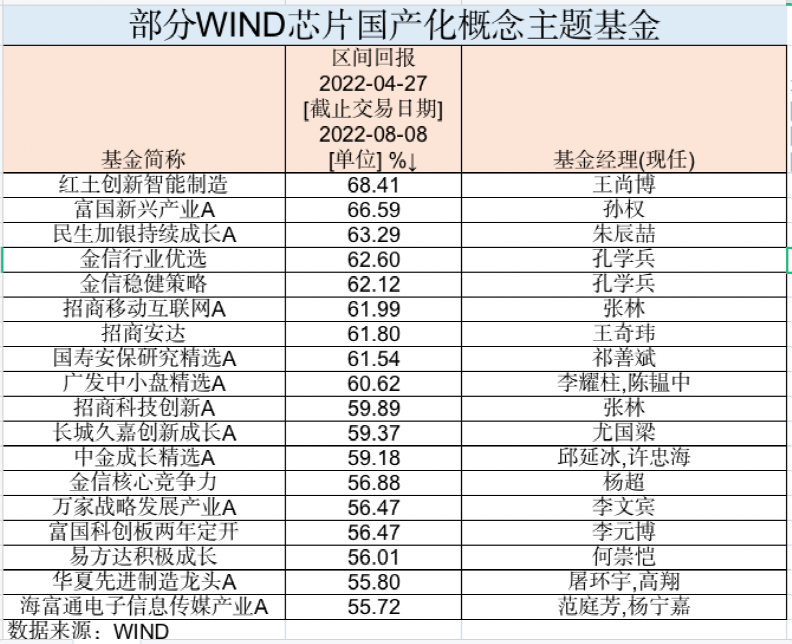

4月底以来,多只半导体主题基金或是重仓了半导体个股的基金净值迅速“回血”。Wind数据显示, 截至8月8日,由王尚博管理的红土创新智能制造区间回报达68.40%。根据二季报,该基金第一大重仓股就是半导体龙头公司紫光国微,二季度王尚博大幅加仓紫光国微,较一季度增持133.33%。而其余前十大个股大部分是“新半军”(新能源、半导体、军工)个股。

紧随其后的是,由孙权管理的富国新兴产业A区间回报达66.59%,根据二季报,在其前十大重仓股中,不乏复旦微电、长光华芯、拓荆科技、纳芯微等半导体相关个股。

此外根据WIND芯片国产化概念主题基金统计显示,区间涨幅在60%以上的还有民生加银持续成长A、金信行业优选、金信稳健策略、招商移动互联网A、招商安达、国寿安保研究精选A、广发中小盘精选A等等。

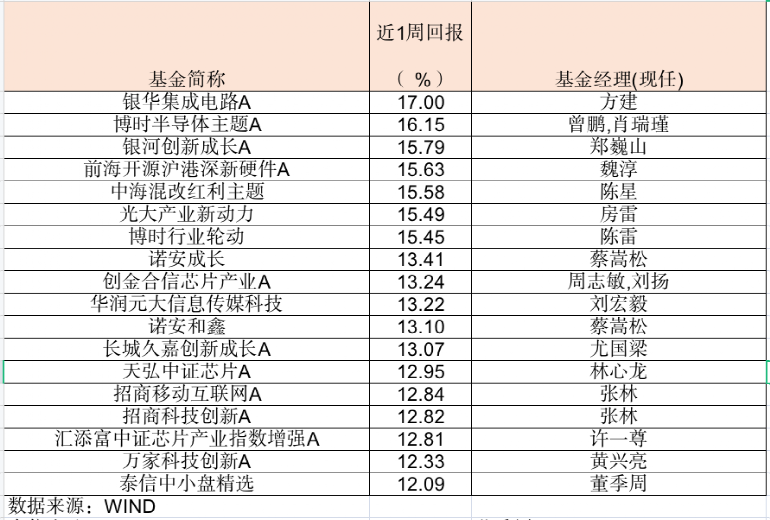

近一周,半导体板块快速上涨,重仓半导体的主动权益基金净值涨幅可观,再次吸引了市场的目光。比如方建管理的银华集成电路A近一周回报达17%,博时半导体主题A、银河创新成长A、前海开源沪港深新硬件A、中海混改红利主题、光大产业新动力、博时行业轮动等多只重仓了半导体股票的基金近一周回报也均在15%以上。

此外,诺安基金知名基金经理蔡嵩松管理的诺安成长混合也在迅速“回血”,近一周基金净值涨幅达13.41%,近三个月收益率为18.46%。

半导体相关ETF“吸金”近40亿

经历过了前期的大跌之后,半导体板块从今年4月开始高调反弹,多只半导体芯片相关ETF也是边涨边“吸金”。Wind数据显示,截至8月8日,国联安半导体ETF从4月低以来收益率达31.27%,期间“吸金”超12亿元。华夏国证半导体芯片ETF、国泰CES半导体芯片行业ETF的区间回报分别为29.66%、31.61%,期间“吸金”均超9亿元。整体来看,场内8只半导体相关ETF合计“吸金”近40亿元。

对于本轮半导体板块的反弹,嘉实基金增强风格投资总监刘斌表示,原因主要有三点:一是,伴随多国颁布半导体产业链新政规划,进一步推动半导体产业发展;二是,半导体中的氮化硅等第三代半导体材料是新能源车、光伏储能、5G基站等下游板块的重要原料;三是,今年以来,包括新能源汽车在内的渗透率持续提升,都加速了半导体产业链的整体发展,进而带动中报的业绩预期。

银河创新成长混合基金经理郑巍山则提到,今年以来半导体行业出现大幅波动有以下几个原因:1)一季度末以来的疫情影响了经济基本面以及整个资本市场;2)半导体行业景气度在疫情影响下加速分化,某些景气度高的子行业也受影响;3)市场风险偏好的降低以及美联储加息带来的全球风险资产估值下移;4)市场对疫情造成的未来需求能否修复的担心。

但经过前期的调整后,从增长匹配度来看,当前高景气度细分子行业的估值已经比较合理。

半导体行业周期拐点

或在年底或明年

谈到半导体产业链目前景气度,银河创新成长混合基金经理郑巍山表示,当前半导体器件终端需求分化已经开始,过去两年的全面芯片荒将转向结构性紧缺,汽车、高性能计算、新能源领域全球景气度或将保持在高位。综合来看,目前上游设备材料的需求较强,景气度也是相对较高的;中游的设计制造封测环节,以及下游的应用环节其实是分化的,景气度高低也同时存在。

长城久嘉基金经理尤国梁表示,从行情以及半导体行业本身来看,三季度都是偏弱的季度。历史上,半导体下行周期一般是一年半、两年时间,如果从去年8月份算,到今年年底下行周期有可能走得差不多,这一块跟宏观经济有一定相关性。之前市场觉得下半年很好,主要依据是经济好,能消化之前的库存。现在看,经济还是偏弱,行业肯定受影响,半导体行业周期拐点也有可能落在年底或者明年。在行业整体拐点出来之前,还是保持结构性机会。

诺安基金表示,看好半导体行业的半导体设备材料国产替代带来的机会。因为半导体设备材料公司的下游是国内晶圆代工厂和存储器厂扩产。目前无论是晶圆代工厂还是存储器厂都没有进入快速扩产期,这两年设备公司业绩增速高只是因为过去基数太小了。从产业国产替代的角度来说,真正的业绩甜蜜期才刚刚开始。这两年是一个国产化率提高的过程,之后的几年是一个国产化率继续提高加上下游大规模扩产的过程。这类公司估值处于历史相对低位,成长空间大,也可以快速的消化估值。

相关文章

- 芯片基金又火了!大反弹,最牛暴涨近70%!

- 银行补充资本热衷“改道”可转债 850亿规模蓄势待发

- 公募基金跨越“黄金十年” 筑牢资本市场压舱石

- 12家A股上市银行中期业绩快报出炉:营收、净利齐增长,不良率悉数下降

- 快讯 | 华夏银行:首钢集团、京投公司拟分别以50亿元、30亿认购非公开发行A股股票

- “薅”长视频会员羊毛暗藏风险

- 4680圆柱电池量产在即 产业链蓄势待发

- 产业互联网成“第一引擎” 中国联通半年报业绩亮眼

- 报告称餐饮行业连锁化率持续提升

- 公募基金跨越“黄金十年” 筑牢资本市场压舱石

- 中国联通上半年净利48亿 产业互联网成增长“第一引擎”

- 交通运输部发布重磅文件 自动驾驶有规可循了

- 摆脱“门票经济”,主题乐园探索新赛道

- 三个月内南京银行再获大股东增持 半年度净利润同比预增超20%

- 市场热点快速切换 半导体板块受追捧

- 基金规模不能无序扩张 克制是一种美德

- 12家百亿元规模级私募二季度重仓20只A股

- 中庚基金丘栋荣:更勤奋地“翻石头” 小盘股投资机会丰富

- 6家基金年内调研超千次 聚焦新能源等领域

- 电影市场回暖提速 行业格局生变

随机图文

-

天弘基金周期策略“吃透”顺周期行情 提前捕获翻倍牛股长安汽车、北新建材

11月以来,受经济复苏带来的供需关系变化和价格提升,顺周期行业在A股市场上持续走强,有色、家电、汽车、石化等板块显着跑赢市场。受此带... -

前三季六大类基金冠军出炉 最牛基金赚超50%(名单)

中国基金报记者 刘宇辉今天,A股前三季度行情正式收官。相比去年而言,今年股市总体活跃度大幅提升,结构性机会明显增多,赚钱效应再次迸... -

房价太高 王石和潘石屹都看不下去了!他们支了这招

【房价太高 王石和潘石屹都看不下去了!他们支了这招】尽管本轮房地产调控已是史上最严,但一些房地产大佬仍认为调控应该持续甚至加码。潘... -

2021年第一季度国联安智能制造混合基金持仓了哪些股票和债券?该基金2021年第二季度利润如何?

2021年第一季度国联安智能制造混合基金持仓了哪些股票和债券?该基金2021年第二季度利润如何?南方财富网为您整理的国联安智能制造混合基金持 -

2021年第二季度招商港股通核心精选股票C基金持仓了哪些股票和债券?该基金2021年第二季度利润如何?

2021年第二季度招商港股通核心精选股票C基金持仓了哪些股票和债券?该基金2021年第二季度利润如何?南方财富网为您整理的招商港股通核心精选 -

安信价值回报三年持有混合C基金怎么样?2021年第二季度主要买入哪些股票?

安信价值回报三年持有混合C基金怎么样?2021年第二季度主要买入哪些股票?南方财富网为您整理的安信价值回报三年持有混合C基金2021年第二季 -

为何看好电池行业?广发基金罗国庆:基于两点原因 2025年成关键

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!9月8日,2021新浪财经“拥抱基金大时代,赋能财富增值路”基金嘉年华线上 -

海富通中短债债券A买的人多吗?2020年基金所属公司管理规模有哪些?

海富通中短债债券A买的人多吗?2020年基金所属公司管理规模有哪些?以下是南方财富网为您整理的3月9日海富通中短债债券A基金持有人结构详情,