您的位置:首页 >财经评论 > 财经评论

理财代销突破“围墙” 银行纷纷打造理财超市

![]() 2022-08-02 18:30:09

来源:中国基金报

2022-08-02 18:30:09

来源:中国基金报

简介:从线下理财销售到线上理财销售,从自营理财再到“自营+代销”理财,银行理财子公司销售渠道战略以深耕母行,依托他行代销和互联网渠道代销,产品端注

原标题:理财代销突破“围墙” 银行纷纷打造理财超市

从线下理财销售到线上理财销售,从自营理财再到“自营+代销”理财,银行理财子公司销售渠道战略以深耕母行,依托他行代销和互联网渠道代销,产品端注重打造“理财超市”和开展理财投顾业务,银行理财的销售模式正在加速进入3.0时代。

多位银行业人士表示,理财产品相互代销、打造“理财超市”,已经成为银行业务开拓的重点,对扩大销售渠道、提升产品规模、丰富投资者理财选择,乃至开展理财投顾业务等都有积极作用。但同时,理财产品的业绩竞争也会加剧,逐渐形成优胜劣汰的市场格局。

理财代销打破“围墙效应”

近三年银行理财子公司陆续获批和开业,银行理财业务也从主要销售自营理财产品,转向“自营+代销”、打造“理财超市”,一场理财产品代销“混战”正在打破各家银行的“围墙效应”。

记者查询各大银行APP发现,国有银行方面,目前六大国有行均已代销了他行的理财产品。从产品管理人看,国有银行代销的产品包括其他国有行、部分股份制银行,以及部分中外合资理财公司产品。

股份制银行方面,招商银行(34.52 -1.57%,诊股)代销产品有交银理财、建信理财、中银理财等旗下产品。

一位国有大行理财子公司人士告诉记者,银行间相互代销理财产品已经成为趋势,此举可以在低波稳健理财产品之外,补充他行的中高风险优秀理财产品,吸引新的理财客群。对于银行理财子公司来说,也可以通过越来越多的代销渠道,做大理财产品规模,完成母行的理财规模等考核指标。

一位股份制银行资产管理部人士表示,“理财超市”有助于扩大银行的聚集效应,提升理财规模。“银行理财子公司自身的产品研发生产能力有限,吸纳他行理财产品也是银行拓展理财业务的必然选择。”

理财收入有效增长

代销产品余额超17万亿元

从理财代销数据看,根据银行业理财登记托管中心发布的《中国银行(3.04 -0.65%,诊股)业理财市场年度报告(2021年)》,截至2021年底,有存续产品的21家理财公司均与代销机构开展了合作,代销产品余额共计17.07万亿元,平均每家理财公司约有14家合作代销机构。

上述国有大行理财子公司人士表示,从他所在银行的情况看,加强理财产品代销、打造“理财超市”是母行的工作重点,未来代销他行理财的工作还会继续加强。

代销他行理财产品也带来了实实在在的实惠,部分银行的代销业务收入实现了快速增长。

招商银行2021年年报显示,招行代销理财年度收入达58.74亿元,占其零售财富管理手续费及佣金收入的近20%,为基金、保险、信托代理收入之外第四大收入来源。

“当银行理财平台形成品牌后,获取新客户是重要的增收途径。虽然中间业务费率比较低,但市场足够大,走量收入仍然相当可观。如果能吸引某些特殊客群,做一些定制化理财产品,还会带来更多收入。”上述股份制银行资产管理部人士称。

有银行人士强调,银行理财产品同台竞技,投资业绩就成为最重要的指标,这也可能带来理财产品投资运作方面的压力。

一位银行人士表示,近两年各家银行都在相互代销,对理财产品的收益比拼也趋于激烈,这类现象对行业发展有利有弊:一方面,银行平台理财的选择越来越多,投资品种越来越丰富,有利于满足投资者多样化投资需求;另一方面,在理财产品收益比拼中,不排除有部分投资经理会通过信用下沉、过高杠杆等风险暴露方式提升业绩,这可能会放大理财产品的业绩波动,甚至产生一定程度的无序竞争。

“理财产品最终还是要靠业绩胜出,产品的优胜劣汰也就不可避免,也会给投资经理带来更大的竞争压力。”该银行人士说。

相关文章

- 理财代销突破“围墙” 银行纷纷打造理财超市

- 富临运业为聚焦主业拟转让绵阳商行6.545%股权 近五年“落袋”投资收益超2.76亿元

- 推动保费收入转正 增额终身寿险仍待规范

- 上半年财险公司短期健康险保费增速领涨 运营成本高效益不理想

- 公募FOF管理规模逾2200亿 业绩收益企稳回升

- 促消费政策提振家电产业

- 逆回购操作延续地量 流动性保持合理充裕

- 股东高管齐上阵 多家银行迎来密集增持

- 央行:加大对企业的信贷支持

- 网红商品“十字棍”能让人远离弯腰驼背吗?

- 空客飞机全生命周期服务项目在成都动工

- 2022年中国国际服务贸易交易会将于今年8月底9月初在北京举行

- 特定养老储蓄来了!四大行五地11月启动试点 三种产品类型 利率高于五年期定存挂牌利率

- 三巨头赚走行业九成利润 财险公司陷入“越小越难”泥淖

- A股上市银行派发史上“最厚”现金红包 逾5400亿元现金本周将全部到账

- 极致的“矛”与均衡的“盾” 基金经理面临路径选择

- 第二批试点机构理财产品面世 养老金融供给驶入“快车道”

- 基金加仓军工股 突破上轮持仓峰值待何时

- 暑期牙齿正畸套路多,消费者应避免“低价吸引”

- 7月份制造业PMI为49% 新动能保持上升势头

随机图文

-

2021年第二季度银华信息科技量化股票发起式C基金有何重大买入?基金有哪些投资组合?

2021年第二季度银华信息科技量化股票发起式C基金有何重大买入?基金有哪些投资组合?南方财富网为您整理的基金投资组合详情供大家参考。2021 -

华宝资源优选混合C买的人多吗?基金有什么重大买入?(2021年第二季度)

华宝资源优选混合C买的人多吗?基金有什么重大买入?以下是南方财富网为您整理的12月10日华宝资源优选混合C基金持有人结构详情,供大家参考。基 -

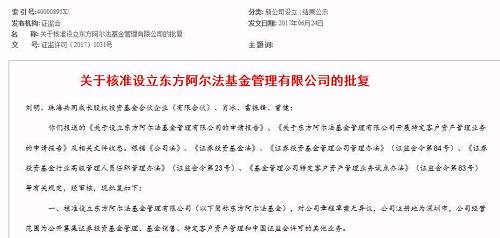

基金元老重回公募:华南首家纯员工持股基金公司东方阿尔法获批

公募基金元老创业又有新步伐。东方阿尔法基金管理有限公司(以下简称东方阿尔法基金)正式获证监会批复,这是公募基金行业自汇安、凯石、鹏扬... -

详解:京东白条自己提现最新方法,2022套白条精选教程

详解:京东白条自己提现最新方法,2022套白条精选教程京东白条借钱提现是针对优质客户服务,如果符合白条借钱的用户,在白条页面能看到白条取现的 -

华商润丰混合A同公司基金表现如何?基金主要卖出哪些股票?(2021年第二季度)

华商润丰混合A同公司基金表现如何?基金主要卖出哪些股票?南方财富网为您整理的12月17日华商润丰混合A基金市场表现及同公司基金市场表现详情, -

哈尔滨银行南岗支行抗击疫情不停歇 暖心服务不断档

面对当前严峻复杂的疫情防控形势,哈尔滨银行南岗支行积极响应南岗区政府号召,践行初心使命,履行社会责任。于4月20日下午,第一时间召开... -

“国民可以躺赢”!这只主权基金1年狂赚1.2万亿,苹果微软谷歌仓位前三!还持有2300亿A股

2月27日,全球最大的主权财富基金——挪威主权财富基金发布了2019年年报,因去年股市上涨,该基金实现19 95%的投资回报率,收益达到创纪 -

2月17日融通通益混合近三月以来涨了多少?2020年基金所属公司管理规模有哪些?

2月17日融通通益混合近三月以来涨了多少?2020年基金所属公司管理规模有哪些?以下是南方财富网为您整理的2月17日融通通益混合基金市场表现