您的位置:首页 >财经评论 > 财经评论

“野蛮”的保险电销:保费萎缩、离场加速,电销中心下半场“出路”何在

![]() 2022-06-09 11:30:41

来源:北京商报

2022-06-09 11:30:41

来源:北京商报

简介:红极一时的保险电话销售正逐渐褪去昔日光环。6月7日,北京商报记者梳理发现,2021年以来,部分省级分公司到市级分公司的电销中心难逃“倒闭”的

原标题:“野蛮”的保险电销:保费萎缩、离场加速,电销中心下半场“出路”何在

红极一时的保险电话销售正逐渐褪去昔日光环。6月7日,北京商报记者梳理发现,2021年以来,部分省级分公司到市级分公司的电销中心难逃“倒闭”的命运,有11家电销中心“关门谢客”。此外,不论是寿险电销还是财险电销的业务规模,近年来正不断缩水,渠道整体走向“下坡路”。

业内人士表示,网销渠道冲击、获客成本加大、监管趋严、销售误导问题频发等原因导致保险电销“光环”不再,一些公司的电销渠道难以为继。此外,保险电销是典型的以“大水漫灌”方式来获客,而下一步需要运用科技手段解题,进行精准获客,服务也要更专业。

多家电销中心退出历史舞台

“电销中心招人啦!不是普通要出去跑的业务员,我们使用电话售卖保险,客户资源精准匹配,人均收入8k。”“本公司采取星级制度,星级越高,工资越高,综合薪资10000+。”当被问及为何踏入保险电销这一行业时,家住内蒙古赤峰市的张磊(化名)对北京商报记者说出了当年招聘时的“诱人待遇”。

不过,让张磊出乎意料的是,成立了八年的某保险公司在当地的电销中心说关就关了。银保监会官网信息显示,2021年,内蒙古银保监局批复了张磊所在的这家电销中心的撤销申请。

我国的寿险电销虽然起步晚,凭借保费效应明显,又能快速积累客户,因此深受寿险公司青睐。而近年来电销中心退出市场这一现象并不少见。6月7日,据北京商报记者不完全统计,2021年以来,从东北地区到西南地区,从省电销中心再到市电销中心,从头部险企到中小险企,近两年已有多家陆续退出市场。中英人寿、人保寿险等10余家分支机构的电销中心“关门谢客”,且几乎都为寿险公司下属的电销中心。

近年来,经营寿险电销业务的公司逐年减少。保险业协会发布的《2021年度寿险电话营销行业经营情况分析报告》显示,与2016年近30家人身险公司经营寿险电销业务相比,2021年已经缩至21家。

此外,电销渠道保费下滑也成为不争的事实。数据显示,不论是寿险电销还是财险电销业务规模,都正在走“下坡路”。从寿险渠道来看,电销保费规模三年时间近乎腰斩。保险业协会3月发布的数据显示,从近年看,寿险电销保费在2018年达到213.6亿元峰值后,自2019年开始连续三年下滑。2021年,寿险电销行业累计实现规模保费123.3亿元,较2020年下滑9.3%。

据行业交流数据显示,作为产险的门面,车险业务也在电销渠道遭遇了保费收入和占总体网电销保费收入比例双降的“滑铁卢”。2020年前10月,电销车险保费收入126.39亿元,同比减少40.72%。2020年前10月电销车险占网电销合计保费收入的16.16%,较2019年同期降低了7.03个百分点。

多重“夹击”,“逼停”电销

发迹于2007年的保险电销渠道,不论是寿险板块还是财险板块,一直以来有着不错的保费涨幅,价值也在日益凸显。以寿险电销为例,2018年保费曾一度达到213.6亿元。

不过,保险电销犹如一把“双刃剑”,虽然“揽收”了上百亿元的保费,但发展的过程中却伴随坎坷,导致一些公司的电销渠道难以为继。诸如网销渠道冲击、获客成本加大、监管趋严、销售误导问题频发等。

除了上述因素外,当前,保险电销还难以摆脱“骚扰”这一标签。6月6日,《北京商报》报道的《“野蛮”的保险电销(一)相声演员孙越吐槽不堪其扰,这项服务是怎么变成“骚扰”的?》更是引起热议,对于“野蛮”式电销行径,很多消费者留言反映,一天能接到不同保险公司的电话,而且打得很密集,因此苦保险电销久矣。

首都经贸大学保险系副主任李文中认为,在互联网营销兴起之后,电话营销的成本优势不复存在,而且电话营销“不合时宜”的呼叫会形成对客户的“骚扰”,容易引发客户的反感与抵触情绪。相反,互联网营销的成本更低,保险产品传递更充分,而且客户能够主动选择需要了解的保险产品信息,消费者的感受更好。在这样的情况下,很多保险电销中心退场是一种必然。

李文中还补充表示,相比较面对面营销,电话营销能够在一定程度上降低营销成本,能够更大量地联系客户。不过,与面对面营销相比,其也存在明显的劣势,那就是不容易与客户建立信任,保险产品信息传递不是特别充分。

“寿险电销所售产品基本是一些意外险、百万医疗险等,而这部分份额已经被互联网渠道挤兑了。”某寿险公司负责人对北京商报记者表示,电销这种形式已经完成了时代所赋予它的责任,“退休”在所难免,网络获客成本更低更高效更便捷,服务也更优质。

对于电销中心的退场,资深精算师徐昱琛表示,寿险电销前些年发展不错,但随着其他渠道的冲击,消费者有很多的选择,且越来越理性。对于消费者而言,电销并不能给他们带来更高的性价比。此外,从销售成本、销售人员成本角度来看,也可能是压垮保险公司的又一根“稻草”。

保险电销还屡因销售误导被监管点名。3月,银保监会发布的罚单显示,中美联泰大都会8家自建电销中心外呼业务,存在保险责任表述不清晰,夸大保险责任等误导消费者的行为。

“电销销售误导会导致很多的服务做不到位,导致客户集体投诉,客户想要的保障得不到相应的理赔。”某寿险公司负责人担忧地表示道。

转型“出路”在于科技赋能,精准获客

电销中心的退场大潮愈演愈烈,电销保费收入下滑、渠道保费占比下滑大背景下,保险电销真的没有出路了吗?

李文中表示,如果认为所有电销中心都将退场还为时过早。首先,今年年初互联网保险新规的发布,使得一些保险公司和保险产品不能继续利用互联网销售,在一定程度上对保险电话营销是利好,能够发挥自身的优势。其次,科技的不断发展也能够在一定程度上给保险电话营销赋能,不断改善和提升电话营销的效果。

而保险电销需要转型升级才能提振士气。李文中认为,首先,保险主要是推销出去的,建立和形成与客户之间的良好沟通对于保险公司来说非常重要,未来很长时间内电话仍然是人与人之间沟通交流的重要渠道。其次,有很多保险产品还是比较适合电销的,也存在相当一部分消费者,特别是那些不太熟悉互联网的消费者还是能够接受电话营销这种营销方式的。再次,保险电销中心都是保险公司当初花大量成本组建的,也有必要充分发挥其作用与价值。

对于保险电销的下半场“出路”,李文中认为,电销转型升级需要充分利用现代科技从两个方面来实现,一方面通过科技的应用加强对电销人员的管理,实时帮助营销人员改进营销手段,提升营销技能与水平,提升人均产能;另一方面通过科技手段实现对客户的细分与行为特征分析,指导电销人员在更合适的时间段与客户进行电话联系与交流,降低客户的反感与抵触情绪,实现精准营销,为客户推荐切合其保障需要的保险产品,与客户之间建立与加强信任。

“保险电销是典型的以‘大水漫灌’方式来获客,而下一步可能需要走精英化道路,获客要精准、服务要更专业,电销业务员像背话术一样可能越来越行不通,而是要具有专业的保险销售能力,也并不是通过‘盲打’的形式,比如100个电话打过去90个消费者会当做是骚扰电话,从而不愿意接听。”徐昱琛也表示。

在徐昱琛看来,电销大背景有所变化,电销可以采取网销、电销相结合的方式,比如确认客户的确是需要保险,网上做了一些方案之后,通过开视频电话会议或者拨打电话这一形式,把复杂产品跟客户解释清楚,省去了面对面交流的一些时间成本,可能是未来保险电销的发展方向。

北京商报记者陈婷婷胡永新

相关文章

- “野蛮”的保险电销:保费萎缩、离场加速,电销中心下半场“出路”何在

- 网红隔离险缘何成了“烫手山芋”

- 前5个月完成备案私募基金达1.3万只 证券类产品占比逾七成

- 睿远、中庚等基金公司青睐券结,差异化竞争下券商持营“黑马”宜关注

- 前5月完成备案私募基金达1.3万只 证券类占比逾七成

- 新能源车主陷保费焦虑:投保限制多,新造车企业被“针对”,车企还想分一杯羹

- 快讯 | 财政部等三部门进一步明确商业健康保险个人所得税优惠政策适用保险产品范围

- 行业观|二级资本债发行已停滞超一个半月或重启 两天内4家银行获批发债

- 银保渠道回暖,头部保险公司纷纷加码,规模与价值如何兼得?

- 揭秘基金业绩持续能力 “长跑健将”浮出水面

- 罕见火爆:吸金超1000亿!监管已经出手了!

- 坚守初心!这家保险公司把群众“急难愁盼”放在心坎上

- 腾讯微保长期医疗险新品上线,百万医疗险长期保障又添新成员

- 以客户为中心 兴业银行长沙分行不断强化消保工作

- 快讯 | 中保协:2021年人身险公司银保业务原保险保费收入1.2万亿元,同比增长18.63%

- “隔离险”理赔难背后:保险公司赔不起?

- 专属商业养老保险试点满一周年:产品入围个人养老金 投资范围概率加大

- 规范发展第三支柱养老保险应找准发力点

- 快讯 | 中原银行:董事会建议发行三农、绿色、小微企业贷款三项专项金融债券

- “云上”健身房来了

随机图文

-

233只公募持仓万科A:复牌谁会抢跑

【233只公募持仓万科A:复牌谁会抢跑】眼下,万科A的股东们最关心的是股票的跌幅有多少。记者采访多位机构人士得到的反馈是,在市场正常波动的前 -

军工国防基金或掀新一轮上涨潮

10月27日,两市小幅低开,全天总体呈V型反转。至收盘,沪指涨0 14点报3434 34点。分级基金方面,316只基金198只收红,1000 -

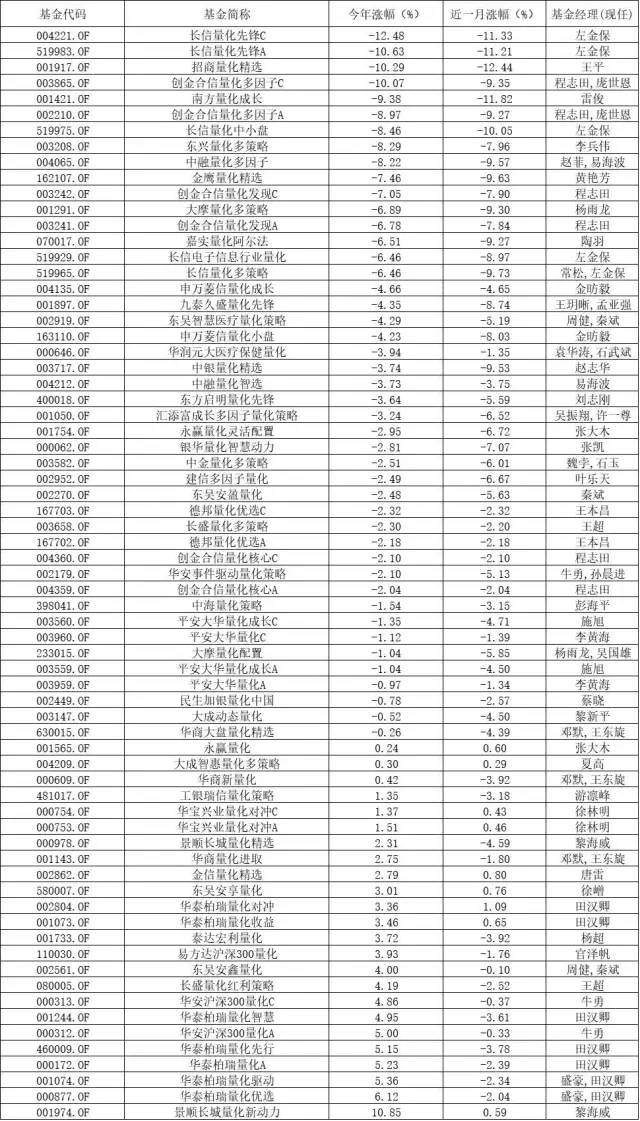

量化基金威风不再 是持基坚守还是及时撤退?

去年权益市场差强人意,股债双杀之下不少基金业绩不振,相比之下,量化基金一枝独秀。因此,不少投资者开始相信震荡市中量化选股的优势,选... -

创新药表现领跑医药细分行业 银华创新药ETF成立以来回报超34%

近年来,医药行业整体表现略显低迷,但创新药却走出了逆势上涨的“独立行情”,领跑医药细分行业。得益于此,市场上聚焦创新药产业的基金产... -

华宝标普油气上游股票(QDII-LOF)C基金经理业绩如何?2021年第二季度基金重点卖出哪些股票?

华宝标普油气上游股票(QDII-LOF)C基金经理业绩如何?2021年第二季度基金重点卖出哪些股票?以下是南方财富网为您整理的12月16日华 -

长信医疗保健混合(LOF)A基金2020年利润如何?2021年第二季度重点买入哪些股票?

长信医疗保健混合(LOF)A基金2020年利润如何?2021年第二季度重点买入哪些股票?南方财富网为您整理的长信医疗保健混合(LOF)A基金 -

博纳基金否认卷入妖股特力A 公募嫌疑胜过私募

【博纳基金否认卷入妖股特力A 公募嫌疑胜过私募】上周五证监会例行发布会的一则处罚决定引发了关注,吴某乐和深圳市某基金管理有限公司究... -

中国人寿寿险公司荣获“2021年全球最具创新力知识型组织奖”

近日,被誉为知识管理界“奥斯卡”奖的“全球最具创新力知识型组织奖”(以下简称“全球MIKE奖”)评选结果公布。中国人寿保险股份有限公司...