您的位置:首页 >财经评论 > 财经评论

拓展代销“朋友圈” 理财子公司“破圈”营销还有哪些牌可打?

![]() 2022-03-27 23:27:49

来源:北京商报

2022-03-27 23:27:49

来源:北京商报

简介:理财子公司正在积极拓展代销“朋友圈”。3月23日,北京商报记者注意到,近期中银理财、兴银理财、光大理财等多家理财子公司都增添了代销“好友”,

原标题:拓展代销“朋友圈” 理财子公司“破圈”营销还有哪些牌可打?

理财子公司正在积极拓展代销“朋友圈”。3月23日,北京商报记者注意到,近期中银理财、兴银理财、光大理财等多家理财子公司都增添了代销“好友”,合作对象包括国有大行、城农商行以及其他理财子公司。随着理财子公司数量不断扩容、理财产品更加多元,跨行代销、合作互销的现象也愈发常见,在纷纷争抢代销渠道的同时,理财子公司又该如何走出差异化的“破圈”营销路线?

增添他行代销好友

近期不少理财子公司又增添了代销好友。3月23日,北京商报记者梳理发现,兴银理财陆续发布了多个新增代理销售合作机构的公告,添加了建设银行、平安银行、张家口银行、宁波甬城农商行、浙江嵊泗农商行、象山县农村信用合作联社等一众代销机构。

除兴银理财外,光大理财也增加南京银行作为旗下理财产品的销售机构。随着南京银行的加入,目前该公司的代销好友已扩充至20家,涉及中国银行、招商银行、江苏银行、杭州银行、上海银行、中信百信银行、浙江网商银行等多家银行。

谈及理财子公司不断拓展代销机构的原因,融360数字科技研究院分析师刘银平认为,理财子公司竞争较为激烈,拓展代销机构可以吸引到更多母行以外的客户群,有助于拓展理财产品规模、提升盈利水平。此外,在理财子公司纷纷拓展代销渠道的大环境下,如果自己不去拓展,则有可能会被抢走部分客户资源。

长期以来理财子公司发售的产品大多依托于母行渠道进行销售,但随着代销“朋友圈”的扩大,越来越多的理财子公司产品出现在了他行手机银行中。北京商报记者注意到,在建设银行手机银行App中,除有多个建信理财的产品销售外,亦有交银理财、招银理财的理财产品在售。从产品信息来看,目前建设银行代销的交银理财、招银理财的几款产品均属于短期灵活性较高的理财产品,产品均为1元起购,最低持有期限为7-90天不等。

在招商银行手机银行App中,除招银理财产品外,亦有农银理财、建信理财、信银理财等多款中低风险理财产品作为首发热销推荐,其中建信理财、信银理财的两款产品投资期限相对较长,持有期均为两年,业绩比较基准分别为4.7%、4.55%。

在代销机构的选择上,理财子公司通常会结合自身客群定位进行考量。交银理财相关负责人此前透露,该公司在代销机构的选择上,以国有银行、股份制大行以及头部城商行为主要目标客群。

刘银平表示,在代销机构方面,理财子公司需要考量代销机构可能带来的流量水平、代销费率、客户群与自身发行的产品是否贴合等因素。

共同做好投资者教育

随着理财子公司数量不断扩容、理财产品更加多元,跨行代销、合作互销的现象也愈发常见。北京商报记者注意到,除添加他行代销机构外,兴银理财还与包括中邮理财、中银理财、光大理财、杭银理财、南银理财在内的十家理财公司展开了合作。

而从行业来看,根据银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2021年)》,截至2021年底,有存续产品的21家理财公司均与代销机构开展了合作,代销产品余额共计17.07万亿元。具体来看,3家理财公司的理财产品仅由母行代销,18家理财公司的理财产品除母行代销外,还打通了其他银行的代销渠道,平均每家理财公司约有14家合作代销机构。

在浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林看来,跨行代销、合作互销能够扩大理财产品销售渠道,对于理财代销机构,也能通过代销丰富自身产品让客户有更多选择、增加新的收入。

不过,在理财代销过程中,业务风险虽由发行机构承担,但代销机构也会涉及到一定的合规、声誉风险。近期,受股市债市双重影响,部分银行理财运作期间面临“破净”。Wind数据显示,截至3月23日,剔除近6个月无净值的产品后,理财市场共有28630只理财产品,跌破净值的就有2255只,破净率占比约7.88%。

在部分理财产品“破净”局面下,多家理财子公司迅速开展投资者教育,解释近期理财回撤的原因、安抚投资者情绪。在近期招商银行召开的2021年业绩发布会上,招商银行常务副行长王良也透露称,招银理财正在认真研究,采取措施来转变理财产品跌破净值局面,包括加大固收类产品的投放、适当延长权益类资产封闭期等。

面对“破净”局面代销机构该如何做?盘和林表示,在打破“刚性兑付”的大趋势下,理财产品“破净”将是常态化,代销机构也应要告知风险和严格实施投资人适当性评估。

“‘破净’是净值型产品在某一阶段的正常表现,投资者要自负盈亏,但发行机构及代销机构均需要加强投资者教育工作,向投资者提供适当的理财产品。”刘银平建议道。

筹谋建立直营销售渠道

拓宽理财产品的销售渠道也得到政策层面的支持。此前,银保监会发布的《理财公司理财产品销售管理暂行办法》中就提到,将根据银行理财产品的转型发展情况,适时将理财产品销售机构范围扩展至其他金融机构和专业机构。

刘银平认为,未来跨行代销、合作互销将成为大趋势,这种合作模式打开后,部分银行及理财子公司加入,其他银行及理财子公司便会跟进,否则在争夺客户资源方面将处于弱势。

“嵌入式金融、产品开放是金融业的大趋势,未来跨行代销和合作互销将越来越普遍。”盘和林表示。此外,理财子公司也可以利用商业银行线下网点进行区域化营销。

随着理财子公司的销售渠道逐步拓宽,可供选择的理财产品更多,理财子公司如何走出差异化的“破圈”营销路线成为必须直面的考题。交银理财相关负责人表示,在渠道建设上,交银理财成立了专门的IT团队为渠道端提供技术支撑,同时与多家金融机构建立了代销合作关系,此外,该公司正在稳妥有序推动建立直销渠道。

“未来没有成立理财子公司的银行可能会转型为代销理财模式,理财子公司可提前布局,拓展这些中小型银行的理财客户。”刘银平建议,不同投资者对理财产品的需求不同,有些注重产品的稳定性,有些追求更高的投资收益,理财子公司应丰富产品体系,满足不同投资者的需求,根据代销机构原有投资者的特点,有针对性地推出适当的理财产品。

盘和林表示,在产品设计上,理财子公司应该在稳健和风险之间寻求平衡,诸如市场估值较低的时候应该推动权益型理财产品的发售,在市场泡沫较高的时候则要推进固定收益,在大多数不高不低的环境中则重点发售混合类理财产品。而在营销方面上,理财子公司要建立自己的销售渠道,主动向互联网靠近,打造属于自己的流量入口,也可以通过投资主动并购一些流量入口来推进理财产品销售。

相关文章

- 转板第一股诞生:观典防务选用科创板第一项上市标准转板成功

- “十四五”能源科技创新规划出台!五大路线攻关前沿技术

- 金元顺安泓泉纯债3个月定开债基发行失败!近年来多次“踩雷”暴露债券投资问题

- 数字人民币新增广州、重庆等6个试点地区 如何破解发展新问题?

- 中国贸促会多措并举助力稳外贸稳投资

- 今年全国能源产量达44.1亿吨标准煤左右

- 五部门共同启动汽车安全沙盒监管试点工作

- 支持实体经济,金融业晒出成绩单

- 哈尔滨银行发布2021年业绩 :业务经营保持稳健 “三驾马车”成效初显 信贷投放回归本土 高质量服务实体经济

- 总计坐拥超18亿用户 国有六大行年报提及手机银行超百次

- 行业观|一季度私募备案“过山车” 百亿私募密集发行新产品

- 大手笔!21家银行拟分红5000亿 六大行超3800亿

- 中国人寿服务雄安新区投资存量规模近280亿元

- 又一大行信用卡管控升级!多家银行已“出手”:设置持卡数量上限、限制非消费类交易……

- 借他山之石琢己身之玉: 德国商业健康保险公司如何在激烈竞争中实现可持续发展?

- 银行业吹响“抢人大战”号角 招人容易留人难困局待解

- 新基动态|年内第三只纯债基金发行失败

- 太保资产:长期优化大类资产配置 抓住机遇实现高质量发展

- 企业观|广州农商行2021年信用减值损失激增六成至126亿元 归母净利连续两年跌超30%

- 工行副行长张伟武:外汇首选银行战略取得新进展

随机图文

-

京东白条(京东白条是什么意思)

第一、在京东商城选择想要购买的商品,加入购物车京东白条主要是在京东体系内的线上商城使用,在京东体系内的线上平台购买商品时可以使用京... -

京东钱包里的白条可以套取现金吗?

现在骗子很多的哦网上都是虚拟额度,可以买东西,评价不好的千万别搞可以搞,都是淘宝,糯米的方式信用钱包里面的白条功能可以套取现金么?... -

详解:京东白条自己提现最新方法,2022套白条精选教程

详解:京东白条自己提现最新方法,2022套白条精选教程京东白条借钱提现是针对优质客户服务,如果符合白条借钱的用户,在白条页面能看到白条取现的 -

拓展代销“朋友圈” 理财子公司“破圈”营销还有哪些牌可打?

理财子公司正在积极拓展代销“朋友圈”。3月23日,北京商报记者注意到,近期中银理财、兴银理财、光大理财等多家理财子公司都增添了代销“... -

白条怎么取出自己的钱(怎么样开通京东白条提现)

我们在使用京东app购买商品的时候,有时候会跳出使用京东白条付款,甚至能够赠送红包之类的,但是,许多人不知道京东白条是什么。下面就和... -

京东白条根本不上征信?白条逾期4天上征信了

随着消费贷的出现,一些年轻人喜欢“先消费后还款”的生活方式,最终导致自己欠下大量的负债,因为经济周转上的问题,导致自己在平台上的贷... -

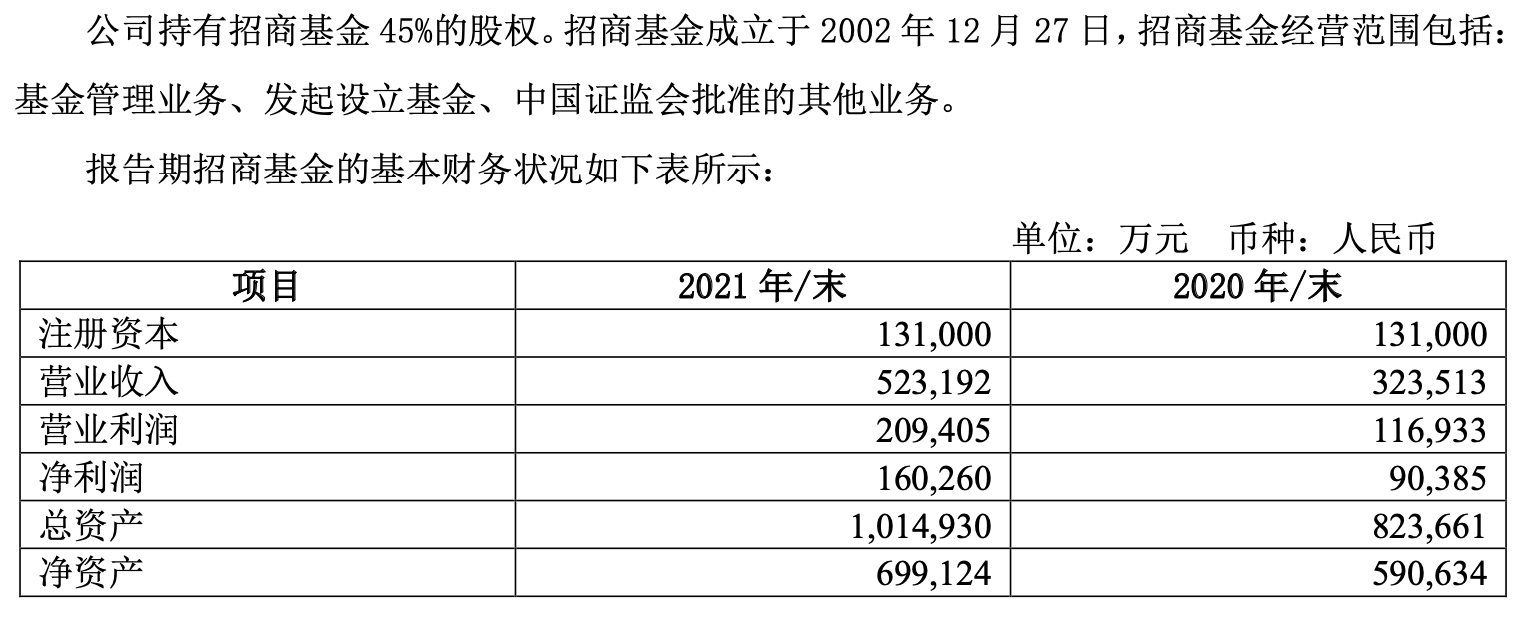

基金年报|招商基金2021年净利润16.03亿元 同比增长77%

随着上市公司年报陆续披露,其控股或参股的公募基金营收情况也得以曝光。3月27日晚间,招商证券(600999 SH)年报显示,报告期内,公司实 -

京东白条和花呗的区别(开通京东白条靠谱吗)

花呗和京东白条我都在用,我个人觉得,花呗更好用,京东白条有几点局限性我不喜欢:1、花呗是支付宝的产品,平时买菜逛超市,基本都支持微...

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 快讯|渝农商行:2021年实现归母净利润95.6亿元,同比增长13.79%

- 快讯|央行:切实加大“三农”领域金融支持,接续全面推进乡村振兴

- 快讯 | 邮储银行:2021年归属于股东净利润761.7亿元 手续费及佣金净收入增超三成

- 快讯|常熟银行:2021年归母净利润同比增长21.34%至21.88亿元,资本充足率指标全线下滑

- 养老理财步履不停,试点产品十城开售

- 2021年度保险服务质量指数发布 中国太保产寿险双双再拔头筹

- 杭州银行披露业绩快报 20家银行去年净利润增速超过两位数

- 基金年报|汇添富2021年实现净利润32.63亿元 同比增27%

- 基金年报|易方达2021年实现净利45亿同比增64.92% 居行业第一

- 快讯 |银保监会:已有11家公司向遇难人员家属支付14笔赔款,金额合计1485万元