您的位置:首页 >财经评论 > 财经评论

大摩华鑫基金葛飞:转债投资策略漫谈

![]() 2020-08-17 18:41:45

来源:互联网

2020-08-17 18:41:45

来源:互联网

简介:今年以来国内的权益资产取得了不错的收益,在全球的资产序列里相对亮眼,沪深300指数上行接近15%,创业板指数上行达到48%。转债作为兼具股性

今年以来国内的权益资产取得了不错的收益,在全球的资产序列里相对亮眼,沪深300指数上行接近15%,创业板指数上行达到48%。转债作为兼具股性和债性的投资品种,加上自2019年以来供给的增加,可选范围的扩大,受到了投资者的高度重视,成为“固收+”策略必不可少的配置选择。

转债市场给投资者创造利润的来源较为多样,转债的投资策略也各有不同。一种普遍的策略是投资于绩优公司的转债,用公司的业绩提升带来的转股价值的提升来兑现收益。拿已经退市的某快递行业龙头的转债来说,自2019年末该债券发行以来,公司的核心业务处在持续改善通道,市占率提升,并在疫情期间实现了远高于同行业的业务增长。年初公司的转债价格在120元左右,于7月末一度上涨至180元以上,最终成功实现全部转股。这个策略不大尽如人意之处在于绩优公司往往是全市场投资者眼中的“红人”,对其研究覆盖也相对充分,转债往往持续有较高的溢价率,“捡漏”的机会不多。实际上,年初120的绝对价格上,转债的转股溢价率持续处在30%的水平。如果没有疫情冲击效应带来的宽松的货币环境和对公司核心竞争力的“再认识”,转债投资者可能要等待更长的时间。并且由于溢价率过高,在能够投资正股的情况下,投资于转债并非明智选择,公司正股今年的涨幅达到了88%,远超转债。

另一种策略是买入资质一般的公司(有一定行业地位,或某个小行业龙头)发行的转债,期待市场青睐某种投资主题时,转股价格能够大幅提升。例如2019年汽车行业处于低景气周期,汽车配件公司发行的转债价格一度也随之低迷。随着特斯拉在国内的量产和政府对于新能源汽车继续给予大力度的政策扶持,部分产业链上的汽车配件公司的股票价格快速修复,甚至一飞冲天,相关的转债也随之纷纷上涨。这个策略不太理想之处是相关的正股往往不是机构投资者研究覆盖的重点,或者以往只在行业景气或者公司景气到来时受到阶段性的关注。而一旦行情到来,股价的上涨极为迅猛,除了个别对景气度变化极为敏感的投资者,其他投资者往往对正股及转债不甚了解而产生畏惧,不能很好把握这样的机会;投资者的另一个心理障碍来自于在行业的低谷期,资质一般的公司往往生存艰难,业绩下滑,其信用状况也较差,存在信用评级被下调的可能。

目前看来,相较于前一种策略而言,后一种策略及与其类似的策略更能利用转债这一品种的优势(公司品质一般,但下有债底支撑,正股关注度不高,容易出现转股溢价率)。如果要实践这种策略,则需要有一定的行业研究基础,对各个转债标的有基本的认识,且能够根据公司的体量、转债发行量、正股和转债的交易量的做适度的分散化。

(专栏作者:摩根士丹利华鑫基金固定收益投资部 葛飞)

相关文章

- 大摩华鑫基金葛飞:转债投资策略漫谈

- 大国角力下中国制造业底气何在?嘉实姚志鹏给出最新观点

- 财通资管五度蝉联“中国资产管理券商君鼎奖” 价值创造实力获认可

- 今年以来近三成亏损 自购基金并非都“香”

- 8万亿基金,让深圳走在全国前列

- 新华基金:珍惜市场的回调机

- 宝盈基金张仲维:以长远眼光看待科技股投资

- 兴证策略王德伦:中短期看好进入补库存的周期类核心资产

- 上半年陡增近五成 基金销售尾佣大战直面“限高门”

- “补水”有戏 10月资金面料保持紧平衡

- 冷热交加 股权投资行业分化加剧

- 看好行业前景 光伏企业强强联合扩张产能

- 医药板块回调 年内“冠军”基金易主

- 大摩华鑫基金:洞悉市场情绪对资产配置决策的意义

- 对话基金经理于洋:继大酱油倒了、中报业绩兑现后 食品饮料板块何去何从?

- A股全线调整 融通基金:流动性转紧或利好顺周期行业

- “国家队”二季度持股路线图浮出水面:社保基金增持122只新进86只

- 和信投顾:市场整体氛围较好 需关注板块持续性

- 景顺长城基金:四季度A股“开门红”立足低估值顺周期逻辑

- 招商基金:部分前期涨幅较高板块仍有一定获利回吐压力

随机图文

-

基金投顾上线40天,中信证券签约资产50亿,这门“更慢的生意”正考验券业定力,多家券商谈生意经

财联社(深圳,记者 吴昊)财富管理转型的每一次前行都引人关注,而作为转型催化剂的基金投顾,却在近期遭遇不少争议,尤其是几家试点银行先... -

嘉实“超聪明”指数再添新成员 嘉实中证科创创业50ETF联接基金即将发行

伴随着国内经济转型加速,科技作为第一生产力的作用越来越重要,并获得资金的追捧。在今年A股市场宽幅震荡的背景下,科技成长类板块表现亮... -

中欧基金郭睿坚定一个信念:作为基金经理,就是为持有人创造价值

初见郭睿,一股沉稳的锐气,扑面而来。你能感觉到,他正在昂扬的青春中,蕴藏着岁月磨砺后的一抹淡定,锐意进取中多了不少厚重;你也能感觉... -

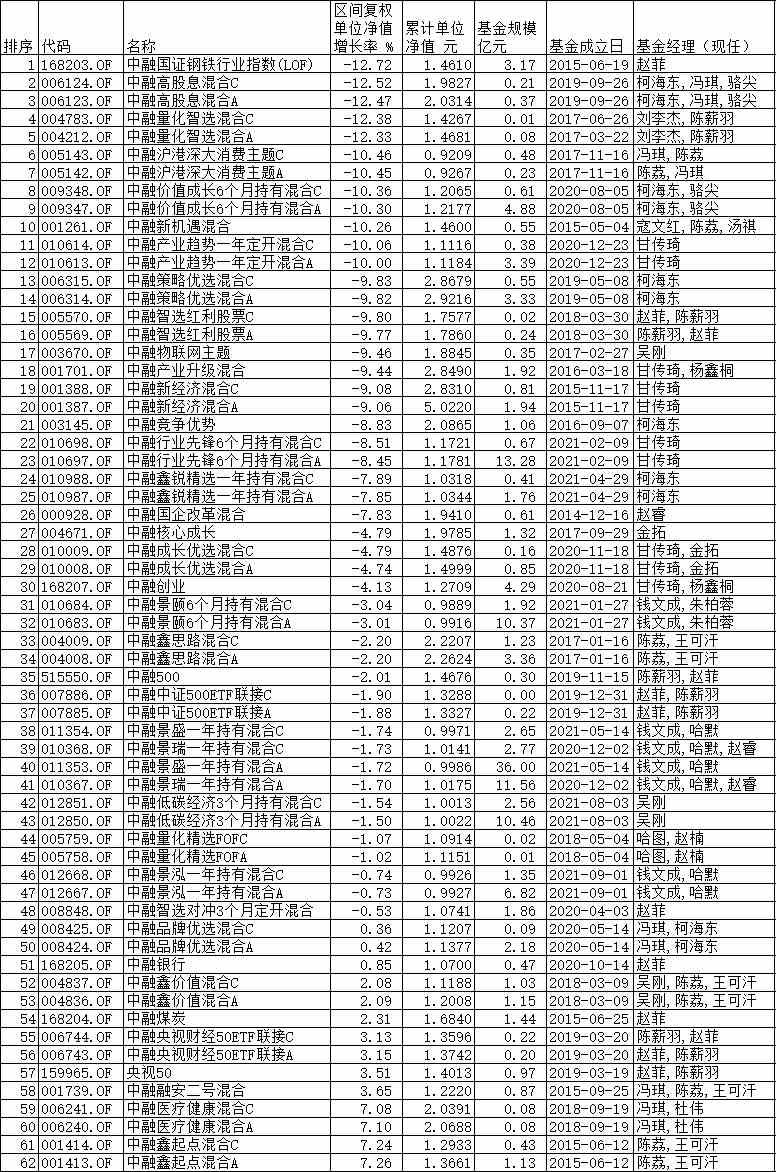

中融基金近八成权益基金9月份亏损 12只基金跌超10%

9月份A股市场板块轮动,上证指数冲高回落,前期涨幅较大的新能源、煤炭以及科技股遭遇调整,医药与食品饮料等传统消费板块则开启反弹。在股... -

理财日报:如何布局半年报行情?券商看好业绩超预期个股

你不理财,财不理你,小编每日为您筛选最新的理财资讯信息,为您的投资理财活动提供参考。股票理财:如何布局半年报行情?券商看好业绩超预... -

低门槛布局科创龙头 科创50ETF 11月16日上市

备受瞩目的科创50ETF近日传来重磅消息,华夏基金11月11日发布公告,科创50ETF(交易代码:588000,场内简称:科创50)将于11 -

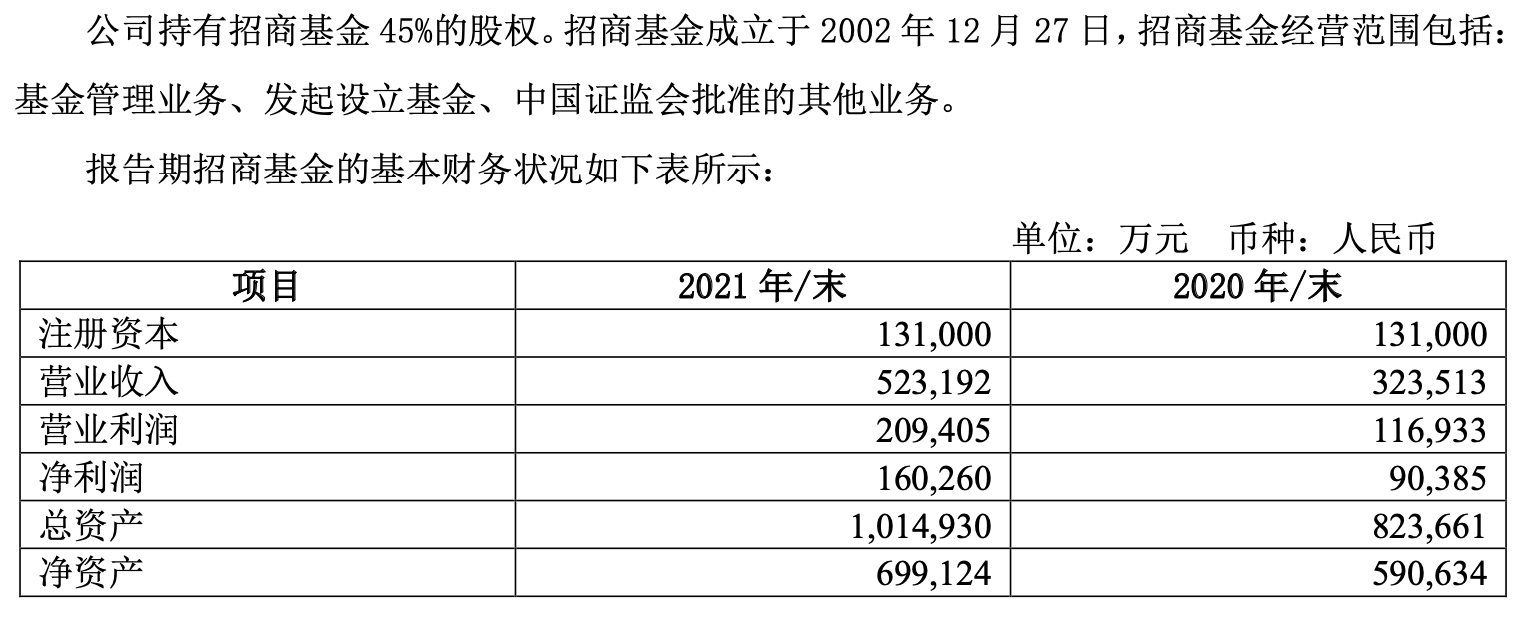

基金年报|招商基金2021年净利润16.03亿元 同比增长77%

随着上市公司年报陆续披露,其控股或参股的公募基金营收情况也得以曝光。3月27日晚间,招商证券(600999 SH)年报显示,报告期内,公司实 -

首份新能源基金四季报来了!国投瑞银施成持续加仓新能源,看好光伏等领域

1月17日,银柿财经记者注意到,国投瑞银基金经理施成披露了旗下产品第四季度报告。该报告也是继中银基金、安信基金披露后的又一份四季报。...