您的位置:首页 >深度报道 > 深度报道

对话基金经理于洋:继大酱油倒了、中报业绩兑现后 食品饮料板块何去何从?

![]() 2020-09-08 11:42:03

来源:东方财富网

2020-09-08 11:42:03

来源:东方财富网

简介:今年食品饮料暴涨的原因食品饮料今年的暴涨大部分来自于疫情催化下的资金抱团行为,我们要理性分析资金抱团背后的基本面支点,才能够用更加平和的心态

今年食品饮料暴涨的原因

食品饮料今年的暴涨大部分来自于疫情催化下的资金抱团行为,我们要理性分析资金抱团背后的基本面支点,才能够用更加平和的心态来建仓。

单纯从今年的收入及业绩表现看,除了速冻食品及复合调味品的2C业务受益于疫情之外,大部分食品公司仍是在疫情中受损的,收入利润相较年初制定的预算目标均有所下调。仍然有部分维持原计划的公司,也是调动了极大的管理经营能力,用Alpha强行抵消疫情带来的冲击。只不过相对于其他板块,食品作为刚需,受到的冲击相对小,在流动性放宽的情况下,大家抱团于食品板块,推动了板块的上涨。

下半年市场展望

展望下半年,疫情带来的影响在逐步减弱,一些可选消费甚至周期类行业的业绩也都步入正轨。假设未来疫情没有严重反复,这些板块今年下半年到明年1-2季度的基本面表现很有可能不输于食品,而估值又相对便宜。

所以,在食品板块中报业绩兑现后,资金流出的概率有所提升。中报后食品板块整体出现震荡是正常的情况,并不是某些消息带来的基本面突然恶化,而是资金偏好在转变。

虽然说中报后资金抱团现象有所松动,。但也无法知晓秋冬是否会出现疫情反复,再次形成抱团必选板块的趋势。判断资金趋势固然重要,但是在股价波动中,坚持持有长期投资价值的公司更重要。如果从相对长的时间维度选股,今年资金偏好带来的波动终将被熨平,对公司以及行业基本面的判断才是支撑未来能否持续。上涨的核心。

具体到食品板块,由于Q2受益于多重因素影响,大部分公司二季度业绩表现可能是全年的高峰,市场应该对下半年的基本面理性认识,下半年食品公司业绩大幅超预期的概率有限,需要优选环比仍有改善、业绩持续高增长的公司来消化高估值水平。

白酒概念则有所区别,除高端酒外,大部分酒企。上半年仍然受疫情影响明显,收入增速较往年有所放缓,但是下半年迎来中秋国庆及春节旺季,在疫情逐渐改善的背景下,公司业绩有望持续改善。

(文章来源:天弘基金)

相关文章

- 对话基金经理于洋:继大酱油倒了、中报业绩兑现后 食品饮料板块何去何从?

- A股全线调整 融通基金:流动性转紧或利好顺周期行业

- “国家队”二季度持股路线图浮出水面:社保基金增持122只新进86只

- 和信投顾:市场整体氛围较好 需关注板块持续性

- 景顺长城基金:四季度A股“开门红”立足低估值顺周期逻辑

- 招商基金:部分前期涨幅较高板块仍有一定获利回吐压力

- 商品“三小将”逆袭 期牛股牛牵手可期

- 9月份宏观经济以及各类资产投资机会展望

- 迎击广大稳健型投资者痛点 “固收+”基金富国双债增强即将发行

- 使用综合金融工具 信托公司力挺民营经济

- 市场越荡你越慌?四位投资大咖送上“指南针”为你指点迷津

- 创业板注册制开市首周 公募打新获得感挺强

- 加速化解风险 不良资产处置多渠道推进

- 广州万隆:疯狂抢筹 踏空资金午后机会

- 今年前8月主动偏股型基金平均收益率达35.43%

- 释放数据要素潜能构建双循环新格局

- 机构减持股票型基金 加码商品ETF

- 高瓴张磊:科学的设计思维将帮助初创企业穿越死亡谷

- 诺安基金杨琨:投资改革动力前沿 把握“S曲线”投资机会

- A股后市如何演绎?融通基金5位基金经理如是说

随机图文

-

易方达张坤调仓路径曝光

备受关注的易方达张坤,所管的4只基金陆续披露了二季报。记者注意到,虽然整体调仓幅度不大,但在各只基金中,还是出现了一些变化,比如在... -

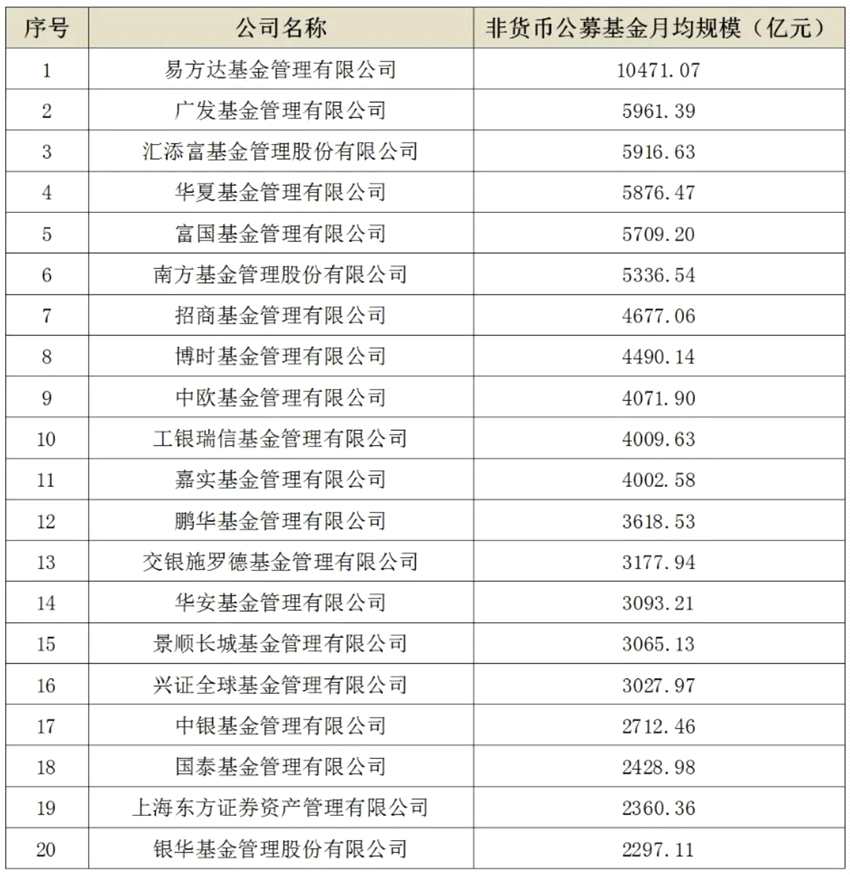

三季度公募月均规模出炉,易方达非货币基金规模再站万亿之上,5000亿俱乐部排序生变

三季度公募非货币基金月均管理规模出炉,易方达再站万亿大关之上,广发、汇添富、华夏、富国及南方基金继续巩固行业头部地位。与此同时,基... -

A股连续35天成交超万亿!交银国际洪灏:年线或连续第3年红盘创历史

9月7日,2021新浪财经基金嘉年华线上举行,主题为“拥抱基金大时代,赋能财富增值路”。本次会议共计9月7日、8日、9日三天,超100位大咖 -

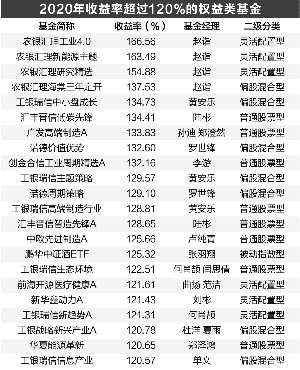

主动权益基金平均收益47% 最牛赚166.56%

周靖宇 制图2020年,公募基金业绩牛气冲天。权益类基金整体收益率达到44 82%,主动权益基金平均收益率达到47 6%;89只权益基金 -

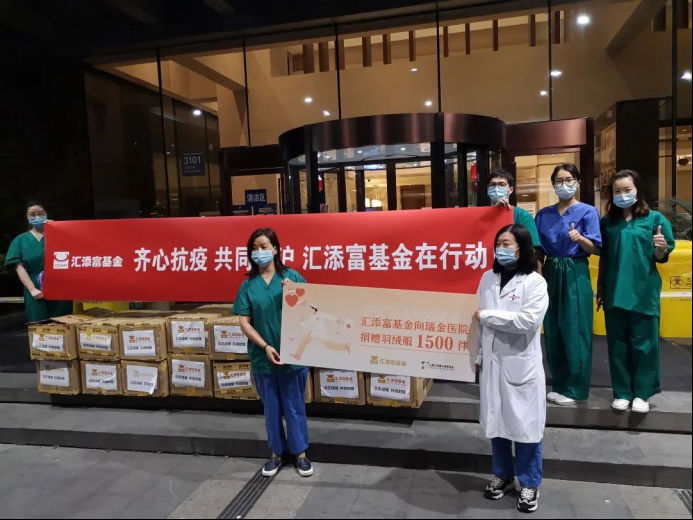

责任担当,共同守“沪”——汇添富基金助力一线抗疫

阳春三月的上海,突如其来的疫情与“倒春寒”一同来袭。在疫情防控的关键时期,无数医护人员在一线日夜奋战。顶着寒风,冒着大雨,他们身着... -

上半年57只主动权益类基金收益超过30% 灵活配置型基金占比过半

上半年,2021年主动权益类基金排名“争夺战”落下帷幕,公募基金为持有人交出了满意的答卷。根据中国基金业协会最新数据显示,截至2021年5月 -

华夏基金2021年上半年净利润超10亿 同比增40.22%

2021年上市公司半年报陆续披露,部分控股参股的公募基金上半年经营情况也随之浮出水面。中信证券2021年半年度报告披露,截至报告期末,华夏基 -

中信建投基金半年度净利同比下降约55%,存续权益产品业绩尚可、规模“寒碜”

随着上市公司中报和公募基金半年报披露结束,部分大股东中包含上市公司的公募基金上半场业绩也一并曝光:权益爆款盛宴导致旗下拥有爆款产品...