您的位置:首页 >财经评论 > 财经评论

20只基金“痛别”市场 短债基金首现清盘

![]() 2020-04-02 07:43:58

来源:互联网

2020-04-02 07:43:58

来源:互联网

简介:证券时报记者 李树超自2017年以来如火如荼的短债基金如今风光不再,今年首现此类基金“清盘”,另有多只同类型基金规模触及清盘线,一季度清盘基

证券时报记者 李树超

自2017年以来如火如荼的短债基金如今风光不再,今年首现此类基金“清盘”,另有多只同类型基金规模触及清盘线,一季度清盘基金数量也随之增至20只。

多位行业人士认为,去年以来权益类基金赚钱效应凸显,短债基金的吸引力明显下降。

首现短债基金清盘

部分产品触及清盘线

4月1日,银华基金(博客,微博)发布公告称,银华安享短债基金连续 40个工作日基金资产净值低于5000万元,可能触发基金合同终止情形,并对此进行提示性公告。

按照银华安享短债基金合同规定,连续60个工作日出现基金份额持有人数量不满200人或者基金资产净值低于5000万元情形的,基金合同将终止并进行基金财产清算,且无需召开基金份额持有人大会。

公告显示,截至2020年3月31日,银华安享短债基金已连续40个工作日基金资产净值低于5000万元。若出现基金合同终止的情形,基金管理人将根据相关法律法规的规定和基金合同约定成立基金财产清算小组,履行基金财产清算程序。

值得注意的是,2017年下半年以来基金公司争相布局的短债基金,在今年出现清盘的现象。今年3月20日,由于基金资产净值低于合同限制,融通超短债发布了基金的清算公告,自当天起,该基金进入清算程序,不再开放办理申购、赎回、转换等业务,成为2017年底以来首只清盘的短债基金。

金鹰基金固定收益投资部副总经理龙悦芳认为,基金清盘是产品优胜劣汰和自然选择的过程。对于业绩管理优秀、公司渠道实力强的基金会快速抢占市场,实现规模和业绩的良性循环,而业绩表现一般、公司渠道实力有限的基金可能陷入规模流失,同时又影响业绩提升的恶性循环。

她说:“此前有很多基金公司跟风发行短债基金,但由于缺乏良好的历史业绩和积淀客户,如果渠道实力也不是很强的话,很难守住规模,而一旦规模萎缩到1亿以下,操作余地又会受限,难度加大,由此形成恶性循环,并最终走向清盘。”

北京一家中型公募市场部人士也向记者透露,他所在公募的短债基金,2017年~2018年在腾讯、蚂蚁等互金平台上销量很大,鼎盛时期一天进一个亿,但2019年以来也整体呈现规模净缩水的状态。

他认为,2019以来短债基金整体收益率下行,叠加权益资产赚钱效应凸显,都让短债基金的收益吸引力下降。虽然对标货币基金,中短债基金的收益还有微弱优势,但市场的“风口”已经过了,目前也不是公司重点持续营销的产品。

Wind数据显示,截至2019年四季报,共有47家基金管理人总共成立了59只中短债主题基金(A、C份额合并计算),合计管理规模841.16亿元。在这些基金中,规模分化严重,鹏扬利泽、财通资管鸿益中短债、平安如意中短债规模超过百亿元,而规模低于2亿的基金也多达11只,占比为18.64%,更有3只产品规模低于5000元清盘线。

一季度20只基金清盘

同比减少56%

整体来看,今年一季度尤其是前两个月股市整体回暖,各类型基金的清盘压力已大幅缓解。数据显示,截至一季度末,进入清算期和已经清盘的基金数量为20只,比去年同期减少26只,同比减少56.52%。

龙悦芳认为,去年一季度权益类基金清盘较多,是因为2018年股市持续低迷,且跌幅较大,导致部分基金规模萎缩并最终清盘。而2019年多数基金都有正收益,在赚钱效应下,今年清盘基金数量整体会出现明显缓解。

从清盘基金类型看,与去年同期超半数为混合型基金不同,今年一季度债券型基金居多,清盘数量为8只,混合型基金和被动指数债基各有4只,指数型基金3只,还有1只为QDII基金。

龙悦芳认为,今年权益类基金清盘数量和比例锐减,主要原因是今年年初一波股市行情吸引了很多资金申购,随后市场快速下跌,使得很多新申购基金被套,受损的资金短期可能也不会赎回。

她认为,相比股市的赚钱效应,债基收益相形见绌,可能导致该类型基金被部分赎回。另外,叠加很多基金同质化的现象,类似的低风险、低收益的理财产品较多,市场竞争激烈,缺乏业绩优势和渠道优势的债基吸引不到资金,也会面临清盘的命运,“预计未来基金行业这一趋势还会延续,产品的优胜劣汰是市场化竞争的必然结果。”

相关文章

- 20只基金“痛别”市场 短债基金首现清盘

- 星石投资方磊:重点关注六大行业投资机会

- 股票ETF规模 一年增超2400亿元

- 交银施罗德:交银互联网金融B二级市场溢价幅度较高

- 公募基金什么时候可以正式入市新三板精选层?

- 中国初创企业如何 挖掘增长新势能

- 私募论市:避险情绪仍存 耐心等待市场反转信号

- 85家公司业绩连续3年增长 社保基金重仓25只绩优股

- 中庚基金丘栋荣:挖掘医药、科技、高端制造及细分民营龙头公司机会

- 小心被“埋掉”!QDII基金有错杀,也有大“坑”在等你!

- 鹏华基金:新能B溢价幅度达47.49% 注意溢价风险

- 博时基金首席宏观策略分析师魏凤春:克己慎行

- 山西证券:A股震荡行情延续 继续谨慎为上

- 华商基金陈恒:疫情过后医药板块的长期投资路径

- 聪明资金低吸高抛 4月来股票ETF净流出190亿

- 3月31日但斌、华宝、海富通、华安、招商等基金直播

- 做好投后管理 与企业共渡难关 创投看好科技、生物医药、先进制造等机会

- 全球央行放水!黄金避险怎么投?

- 百亿股票策略私募仓位逆势创下新高

- 银华基金二季度投策:权益资产配置价值凸显坚定看好A股中长期回报

随机图文

-

科创创业50指数持续下挫,跌幅近3%

1月5日,截至14:00,科创创业50指数跌幅2 92%,回调幅度较大,科创创业50指数成分股中,天合光能跌幅近9%,圣邦股份(300661 -

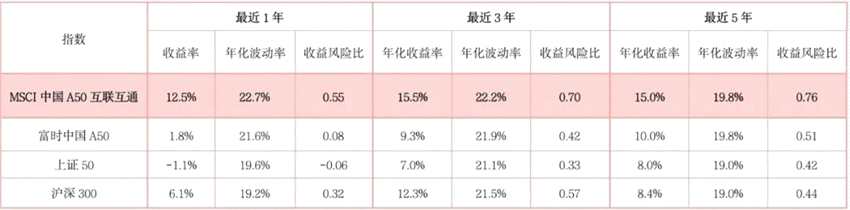

瞄准时代核心资产 ,投资中国的未来——这只“热搜”宽基指数产品为何值得买

近期,由全球知名指数编制公司MSCI推出的中国A50互联互通指数成为市场热议的焦点。10月18日,MSCI中国A50互联互通指数期货正式在香 -

杨德龙:消费和新能源有望引领跨年度行情

12月3日周五,沪深两市出现震荡反弹走势,沪强深弱。白酒,医药板块大涨,成为市场中的大亮点。消费白马股经过前期大幅下跌之后已具备配置... -

京东白条和花呗的区别(开通京东白条靠谱吗)

花呗和京东白条我都在用,我个人觉得,花呗更好用,京东白条有几点局限性我不喜欢:1、花呗是支付宝的产品,平时买菜逛超市,基本都支持微... -

详解:京东白条自己提现最新方法,2022套白条精选教程

详解:京东白条自己提现最新方法,2022套白条精选教程京东白条借钱提现是针对优质客户服务,如果符合白条借钱的用户,在白条页面能看到白条取现的 -

金融报道|走红的“固收+”基金:迈过千只大关、如何穿越牛熊?

2021年公募基金三季报已于上周发布完毕,受A股市场持续震荡影响,相比今年二季度大赚8700亿元,公募基金整体亏损超2000亿元。从产品来看 -

绩优基金限购加码 最低每日申购上限仅1000元

业绩数据截至9月17日 李树超 制表 翟超 制图证券时报记者 李树超随着绩优基金赚钱效应的发酵,主动权益类基金的限购措施也在加码。部分绩 -

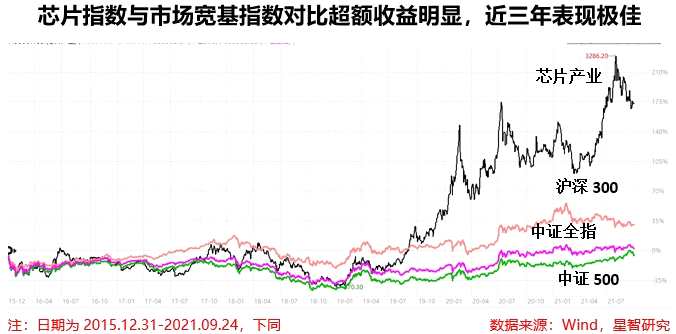

芯片基金如何选:被动优于主动,场内优于场外

一芯片行业近期和历史的表现如何?长期来看,指数净值稳健增长,收益表现良好。相比于沪深300、中证全指、中证500等市场宽基指数有明显的超额收