您的位置:首页 >财经评论 > 财经评论

基金难舍优质成长股 部分“错杀”被视为绝佳买点

![]() 2016-01-22 13:23:57

来源:互联网

2016-01-22 13:23:57

来源:互联网

简介:【基金难舍优质成长股 部分“错杀”被视为绝佳买点】对于在去年四季度末秉持高仓位策略的基金经理而言,今年以来A股市场的急速下挫,无疑是当头棒喝

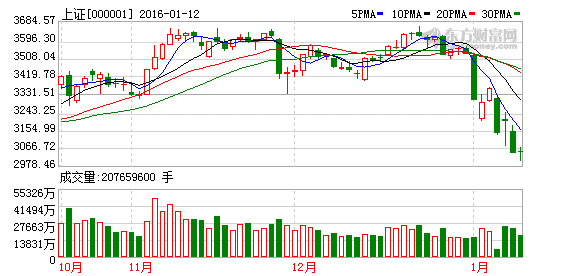

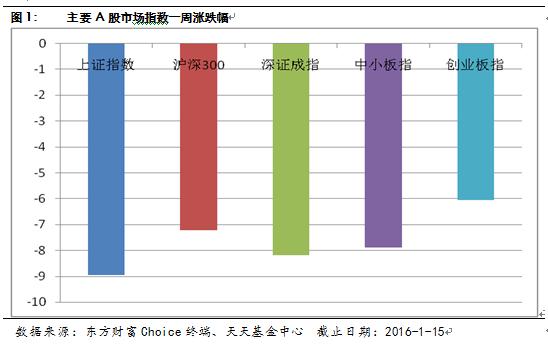

【基金难舍优质成长股 部分“错杀”被视为绝佳买点】对于在去年四季度末秉持高仓位策略的基金经理而言,今年以来A股市场的急速下挫,无疑是当头棒喝。来自互联网Choice金融终端的数据显示,截至周二,多达545只股票型基金今年以来跌幅超过10%,占比高达94%,而即便是仓位灵活度更高的偏股型混合基金,也有多达693只基金今年以来跌幅超过10%,占比也超过六成。(中国证券报)对于在去年四季度末秉持高仓位策略的基金经理而言,今年以来A股的急速下挫,无疑是当头棒喝。来自互联网Choice金融终端的数据显示,截至周二,多达545只股票型基金今年以来跌幅超过10%,占比高达94%,而即便是仓位灵活度更高的偏股型混合基金,也有多达693只基金今年以来跌幅超过10%,占比也超过六成。

记者在采访中发现,在巨大的市场压力下,许多高仓位基金经理近期采取了减仓的策略,以应对A股不确定性风险的增加;而仓位相对较为温和的基金经理们,虽然跟踪的个股已经遭遇了巨大的跌幅,但仍无快速加仓的意愿。不过,需要引起投资者注意的是,虽然成长股高估仍是A股市场的隐忧,但基金经理们对成长股的偏好没有实质性变化,多数基金经理依旧将未来投资的主方向定位为符合经济转型方向的优质成长股。

减仓观望

最新披露的基金去年四季报显示,在去年四季度,绝大多数基金都采取了加仓的策略,并且一直延续到了今年年初。来自银河证券 1月6日的监测数据显示,新年第一周,样本内的开放式基金平均仓位由前一周的66.27%上升280基点至67.79%,其中股票型基金仓位上升247基点至83.56%。

但A股的“黑天鹅”打击了市场信心,倒逼基金经理们的仓位策略由升转降。银河证券1月12日的监测数据显示,样本内开放式基金平均仓位由前一周的67.79%下降60基点至67.20%。业内人士指出,在连续熔断的影响下,市场成交量迅速萎缩,基金经理们降仓的行动并不顺利,结合同期的私募基金被动降仓和清盘压力,缺乏对手盘的抛售行动导致了熔断机制暂停后A股依旧持续重挫。

对流动性风险的恐惧是部分基金经理们主动降低仓位的主要原因之一。上海某基金经理向记者表示,去年6月份A股的暴跌,让公募基金深刻意识到流动性风险管理的重要性,而在今年A股再度掀起情绪化杀跌的背景下,基金经理们普遍担忧,一旦市场流动性匮乏,高仓位的公募基金将无法满足突发性的赎回要求,而这对于公募基金行业将是灾难性的打击。因此,基金经理们必须提高现金占比以预防这种风险。“虽然也有对市场趋势的判断因素引发基金降仓,但整体而言,若非防范流动性风险,很多基金经理其实并不希望抛售手里的优质成长股。”该基金经理说。

买基金进可攻退可守基金代码基金简称近一年收益手续费操作519156新华行业灵活配置混合94.66%1.50% 0.60%购买 开户购买000063长盛电子信息主题灵活75.71%1.50% 0.60%购买 开户购买000408民生加银城镇化混合71.58%1.50% 0.15%购买 开户购买000136民生加银策略精选混合60.30%1.50% 0.60%购买 开户购买519120浦银战略新兴产业混合58.64%1.50% 0.60%购买 开户购买160918大成中小盘混合(LO58.24%1.50% 0.60%购买 开户购买000390华商优势行业57.87%1.50% 0.60%购买 开户购买000663国投瑞银美丽中国混合57.48%1.50% 0.60%购买 开户购买,天天基金研究中心,截至日期:2016-01-21

钟爱成长股

在采访中,记者发现,虽然A股市场仍有悲观情绪,但基金经理们对成长股的偏好并未改变,而此次A股重挫引发的部分优质成长股“错杀”,则被他们视为绝佳的买点。

中欧基金王健认为,2011年之前,增长效应带动股市,股票市场更多地追随实体经济增长而发展;而在2011年之后,货币效应开始带动股市,股票市场更多地受到货币政策影响。2016年,货币政策的边际变化、汇率贬值下的资本流动、房地产市场的走势,或成为今年宏观经济和金融市场的主要矛盾。她表示,市场在经历调整之后,有三个方向或存在投资机会:第一,成长性较好的行业,可关注医疗/信息服务/传媒等领域中成长性较好的相关标的;第二,以技术进步和进口替代国产化为主要方向的标的,一般分布在基础化工/机械等领域;第三,因供给侧改革以及行业本身历经多年的调整而出现盈利拐点的行业。

万家基金投资研究部总监莫海波则表示,今年开始的两周虽然经历了快速且大幅的下跌,随着下跌幅度的积累,理论上很多个股开始逐渐显现出比较合适的买点。尽管市场中线趋势仍然具有较多不确定性,但短期超调后的反弹窗口可能已经成熟。在配置选择上,莫海波建议,当前在风险偏好程度较低的背景之下,应当关注有政策呵护的防御板块,确定性较强的受益于“供给侧改革”的领域,以及估值被杀跌,内生性增长较好的部分成长股。

相关文章

- 基金难舍优质成长股 部分“错杀”被视为绝佳买点

- 转攻为守 基金打响“防守反击战”

- 私募5万亿资金 洗牌悄然进行

- 去年12月近半期货私募取得负收益

- 市场持续调整 基金仓位小幅下降

- 巨额赎回助推收益率 4只打新基金净值逆市飙升

- 人民币短期承压 买QDII做点美元配置?

- 银行间隔夜利率飙至5% 钱骤紧交易员“跪求”资金

- 两类通道寻出海投资途径 高收益债QDII热销

- 隔夜外盘:美股大涨欧股收跌 原油反弹金价收跌

- 天天基金周报:A股迈入改革年 后市仍需谨慎

- 谁是下一个王亚伟?六大基金经理潜力十足

- 融通基金:待市场情绪稳定 A股会企稳回升

- 我国私募基金登记2.5万家 管理规模5.1万亿

- 元月基金密集分红 总额有望突破500亿元

- 权重题材全面下挫 沪指大跌逾3%

- 2015公募洗牌:天弘货币牌式微 三甲位次或重构

- A股已把你心“熔”化?私募领军重阳和朱雀并不悲观

- A股1.1万亿元限售股1月份待解禁 重仓基金怎么办

- 1月15日早盘内参:4大板块或迎掘金良机

随机图文

-

18个月净值创新高45次!这只低调基金怎样做到业绩凡尔赛的?

过去18个月里,林小聪管理的国泰融安多策略基金,净值新高次数不下45次。在她看来,投资标的应该有一个比较确定和明晰的现在,同时拥有一个... -

雄安概念基金十强榜!7天的业绩就能顶2016年股基冠军5个多月

本文首发于微信公众号:中国基金报。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。著名作家刘震云的《一句顶一... -

利得集团:联通混改方案落地,改革力度超出预期

8月21日,一波三折的联通混改方案正式落地。利得金融服务集团旗下利得研究院分析认为,联通混改方案力度超预期,作为示范效应,央企混改预... -

以缜密的思维逻辑构建投资体系

张峰中国基金报记者应尤佳农银汇理基金投资部总经理张峰是个坚定的价值派投资者,他关注成长股,也关注行业轮动机会,但他最看重的是一家上... -

踩雷了?这只债基2天吃掉3个月收益,龙光集团股债双杀,引一众债基忐忑,买债基真要谨慎了

2月24日到25日,仅两天时间,天弘增利短债回撤幅度达0 44%,对于债基这不是个小幅度。进一步而言,若以其2月25日的净值1 0524来看 -

嘉实“超聪明”指数再添新成员 嘉实中证科创创业50ETF联接基金即将发行

伴随着国内经济转型加速,科技作为第一生产力的作用越来越重要,并获得资金的追捧。在今年A股市场宽幅震荡的背景下,科技成长类板块表现亮... -

首只公募专精特新基金获批,投资范围及仓位限制备受关注,或与北交所定开基金差异化运行

首批公募专精特新基金上报产品已有4只,分别为南方、景顺长城、招商、博时基金公司申报。记者从渠道方面了解到,10月26日,景顺长城专精特新量化 -

盐湖提锂赚钱效应凸显!暴利之下众多基金上演“文不对题”

盐湖提锂备受资本关注,众多基金纷纷转向配置。撰文 楚风出品 每日财报新能源资产作为国家发展的新动脉,自2020年起就受到资本市场追捧。锂资