您的位置:首页 >行业观察 > 行业观察

寿险承压!新业务价值大幅下滑 个险代理人缩水过百万

![]() 2022-04-19 11:30:11

来源:和讯

2022-04-19 11:30:11

来源:和讯

简介:随着A股五大上市险企年报披露完毕,中国人寿、平安人寿、太保寿险、人保寿险、新华保险5家寿险公司的经营状况也浮出水面。2021年,国内上市寿险

原标题:寿险承压!新业务价值大幅下滑 个险代理人缩水过百万

随着A股五大上市险企年报披露完毕,中国人寿、平安人寿、太保寿险、人保寿险、新华保险5家寿险公司的经营状况也浮出水面。2021年,国内上市寿险公司的发展可谓曲折艰辛:总保费增长乏力,寿险新业务价值清一色下滑,销售人力缩减超百万……

在此背景下,深入转型兼顾稳健经营,成为头部寿险公司新发展阶段的共同追求。

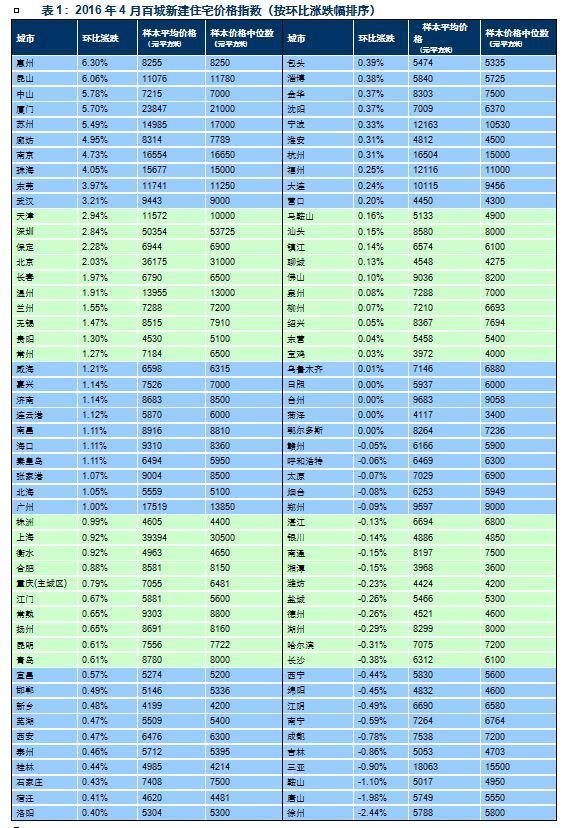

保费原地踏步 新业务价值集体失速

2021年,中国人寿、平安人寿、太保寿险、新华保险、人保寿险5家寿险公司共实现保费收入1.55万亿元,同比下降0.4%。

从保费增速看,5家公司寿险业务“四升一降”,除中国平安(601318)增速下滑外,其余4家呈上升趋势,但上升幅度均在3%以下。具体来看,2021年中国人寿、平安人寿、太保寿险、新华保险、人保寿险分别实现保费收入6200亿元、4570.35亿元、2096.1亿元、1634.7亿元、968.47亿元,同比变动分别为1.16%、-4.00%、0.55%、2.48%、0.7%。

资料来源:上市险企2021年保费收入公告

寿险公司,既要看保费,又要看新业务价值。简单来说,寿险的新业务价值可以理解为寿险新保单的利润,其增速和净利润增速就是速度和加速度的关系,代表着寿险公司未来的增长潜力,对判断公司未来业绩非常重要。

从公布的年报数据看,2021年,五大上市险企的寿险新业务价值全部负增长。其中,人保寿险新业务价值同比降幅居首,高达40.6%;即使净利润增长表现较好的新华保险,新业务价值也同比下降了34.9%;中国人寿、平安寿险及健康险、太保寿险的同比降幅也在23%以上。

资料来源:上市险企2021年报

人力清虚提质 营销员一年减超百万

实际上,影响新业务价值率的因素很多,比如渠道、产品类型、费差、死差、利差等。因为代理人渠道更合适销售复杂和长期保障型的保单,与客户充分沟通后满足其保障的需求。因此,通常代理人渠道占比高的寿险公司新业务价值率更高。近年来,随着寿险营销由过去的“人海战术”转向专业化营销,代理人队伍清虚提质加速,代理人人数急剧减少,短期内势必对新业务价值产生影响。

比如,中国平安就在年报中就提及,2021 年寿险及健康险业务的新业务价值下降,主要受到储蓄型产品占比上升,以及转型期间代理人数下滑的影响;虽然代理人数量下滑对业务带来一定影响,但长期来看,公司队伍结构将逐渐优化,为未来长期可持续发展奠定坚实基础。

根据年报披露,五大上市险企个险人力均大幅下滑。截至2021年末,中国人寿个险销售人力同比下降超四成至 82万人;人保寿险“大个险”营销员更是由2020年末的41.42万人降为18.59万人,直接“腰斩”;新华保险个险营销员同比下降35.8%至38.9万人,平安寿险、太保寿险月均代理人则分别下降24.5%和29.9%。

谈及寿险代理人规模下滑,清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生表示,自2017年以来,寿险规模人力从717万减少至472.8万,减少了244万,降幅34%。内部发展模式的弊端,一旦遇到外部环境变化,将共同导致营销员数量出现大滑坡。从内部因素看,是“人海战术”逐渐暴露出严重的问题。2015年保险营销员资格考试的取消大幅降低了行业准入门槛。保险公司为了快速做大规模,通常会采取“人海战术”,这是前些年保险营销员数量快速增长的主要原因。从外部因素看,疫情的影响、宏观经济的持续低迷、大众对未来发展的悲观预期,都会影响消费者对保险的需求。

同时,朱俊生表示,目前改革效果已初步显现,但存量营销员的整体结构尚未明显改观,预计今年保险营销员数量可能还会继续探底。

随着我国保险业进入转型调整期,各家险企都在探索转型,积极发展高质量代理人队伍,以实现公司的平稳过渡和未来增长。

如平安寿险欲打造一支“高素质、高绩效、高品质”的“三高”代理人队伍,中国人寿此前亦发布了代理人队伍建设的4.0体系,从入口端,增育竞留等几个环节做了优化,2022年会继续坚持有效队伍驱动发展战略,促进队伍向专业化、职业化的方向继续转型。

在朱俊生看来,对于保险营销员数量滑坡的问题,需要保险公司、保险营销员以及监管部门多方面合力解决。首先,保险公司要改变原有的“人海战术”模式,通过机制设置、系统培训等方式推动保险营销员向高质量、精英化方向发展。其次,保险营销员需要不断提升专业素质。随着消费者保险意识的增强和专业度的提升,加上获取信息的渠道增加,保险营销员必须拿出自己的专业水平,才能将合适的产品卖给合适的人,为消费者创造价值的同时,也实现自身的长远发展。第三,监管部门在推进保险营销员佣金制度改革时,应把握好时机和力度,避免加剧当前保险业面临的严峻形势。例如,如果在当前改革佣金制度,降低首佣比例、拉长佣金发放周期,可能会导致保险营销员的短期收入更低,进一步加大保险业吸引优秀人才的难度,令保险业的发展更加困难。

相关文章

- 寿险承压!新业务价值大幅下滑 个险代理人缩水过百万

- 五上市险企一季度保费破万亿,寿险新单保费及新业务价值增速仍面临较大压力

- 面孔|黄小薏因个人原因离任华宝基金总经理 副总经理向辉代任

- 财险“老三家”净利普增 非车险业务占比提升

- 快递员等物流从业人员意外险“供需两弱”

- 助企纾困 应变克难丨多举措落地 打通产业链供应链堵点卡点

- 稳消费!最新“组合拳”来了

- 共战疫情“倒春寒” 中国太保推出多项助力复工复产暖心举措

- 透视保险牌照“含金量”:谁在入场保险业 互联网大厂也有保险梦

- 江苏大丰农商行IPO闯关失利,证监会就经营状况提出询问

- 中国太保寿险潘艳红:发挥保险行业价值,积极服务老龄事业高质量发展

- 降准预期提信心 基金经理热议后市方向

- 快讯 | 银保监会:近期对保险保障基金管理办法进行了修订,修改完善后将适时发布

- 唐山银行变更第一大股东 三位转让股东均来自同一家公司

- 湖北消费金融首次成被执行人,去年下半年净利润环比下滑16.47%,截至去年9月资产负债率达86%

- 快讯|杭州银行:2021年实现归母净利润92.61亿元,同比增长29.77%

- 快讯|央行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点

- 快讯 | 银保监会:银行业保险业风险总体可控,陆续补齐农业保险等监管制度短板

- 折叠屏手机市场增长快

- 北交所开市5个月表现符合预期 合格投资者新增超90万户

随机图文

-

富国精诚回报12个月持有期混合A基金2021年第二季度利润如何?2021年第二季度重点买入哪些股票?

富国精诚回报12个月持有期混合A基金2021年第二季度利润如何?2021年第二季度重点买入哪些股票?南方财富网为您整理的富国精诚回报12个月 -

龙头利润下滑 基金第三方销售市场成红海

在机构争抢基金销售牌照,将基金销售市场视为诱人的赚钱蛋糕时,殊不知,这块领域如今已由蓝海演变成红海。基金第三方销售机构中,处于龙头... -

一只增持茅台另一只却减持 张坤两只代表基金操作为何相反?

多只基金一季报的披露,也让“千亿顶流”张坤最新持仓随之曝光,而他这次的调仓路径却颇有些不同。白酒向来是易方达的经典持仓,公司也因此... -

一线城市退出房价涨幅前十 周边房价集体爆发

【一线城市退出房价涨幅前十 周边房价集体爆发】随着一线城市楼市政策缩紧,涨幅前十的城市已经不见一线城市踪影,而一线周边城市比如廊坊... -

招商产业精选股票C买的人多吗?2021年第二季度基金主要卖出哪些股票?

招商产业精选股票C买的人多吗?2021年第二季度基金主要卖出哪些股票?以下是南方财富网为您整理的12月14日招商产业精选股票C基金持有人结构 -

327亿爆款基金兴全合宜上市首日盘中跌停 35万人被“坑惨了”

最火的新发基金在市场退潮时,总让投资者“后悔莫及”!今年1月最爆款基金产品兴全合宜一日售罄,募集了327亿巨资,今日(4月23日)兴全合宜在 -

2021年第三季度中银腾利混合A基金持仓了哪些股票和债券?2021年第二季度主要买入哪些股票?

2021年第三季度中银腾利混合A基金持仓了哪些股票和债券?2021年第二季度主要买入哪些股票?南方财富网为您整理的中银腾利混合A基金持股和债 -

红塔红土稳健精选混合A基金怎么样?2021年第二季度有什么重大卖出?

红塔红土稳健精选混合A基金怎么样?2021年第二季度有什么重大卖出?南方财富网为您整理的红塔红土稳健精选混合A基金2021年第二季度重大卖出